即使一组跨国公司不可能利用合并纳税取得相同的税收待遇,跨国税收也不一定会造成企业遭受重复征税。减免措施可能会体现在税收豁免、抵扣和税收协定中。如果税收豁免政策得到应用,则从国外子公司分得的且已经纳税的回报可以不必再纳税。欧盟母子公司指令(European Parent-Subsidiary Directive)“禁止欧盟成员国家对从其他成员国家子公司分回的回报征税,而且这个指令使得从其他成员国家的子公司分回的回报不必征收预扣税。在其他情形下,国家之间利用税收抵扣来避免双重征税。最后/双边协定可以减少甚至消除对分回股息、利息和版权使用费的预扣税。

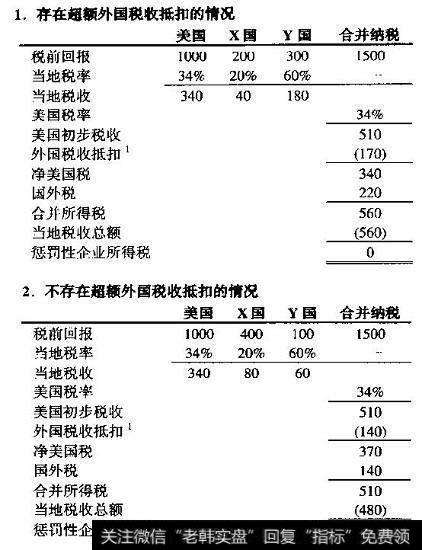

图21.2一家美国公司在享受和不享受外国税收抵扣时的纳税计算

来看图21.2中的例子,这是一个对美国境内公司税收抵扣的简单化例子。美国当地所得税率假定为34%,而在X国则是20%,在Y国是60%。美国企业所得税计算方法为合并税前回报的34%,其中合并税前回报可以扣除外国税收抵扣,抵扣额不可能超过从外国回报的34%。当外国税收抵扣额达到美国允许扣除最大限额时,就像图21.2中上半部分那样,合并纳税额等于本国税的总额,因此不征收惩罚性企业所得税。当税收抵让额小于最高限额时,如图21.1中的下半部分,会征收惩罚性的美国企业所得税。事实上,美国税法会提高针对低税率国家子公司的有效税率。

外国子公司的实际税率不一定就是所在国的法定税率,因为在特定的情形下也可能取决于母公司的税率。在图21.2的第二个情景中,美国税法已将母公司在X国子公司的有效所得税率从20%提高到了(30+80)/400=27.5%。X国公司所得税的有效边际效率为34%,即美国的税率。如果母公司认为这种情形还会持续,那它最好将子公司卖给在X国的其他人。注意这些是简化的例子,任何的抵扣或是隐性惩罚都只有在国外的回报返回到美国时才会发生,这也是美国企业将大量回报锁定在国外的缘故。美国政府因此制定了针对有效回收2004年和2005年投资回报的特别税收政策。