第三步首先要确定和了解资金短缺的关键动因。我们熟悉的价值动因,如增长率和投资回报率,决定了经营自由现金流的用途和来源。一般来说,增长率上升会导致现金需求上升,因为在净不动产、厂房和设备与经营资本方面的投资通常会随着增长而上升;投入资本回报率上升则会因为经营利润与销售额之比较高或投入资本周转率较高而导致资金需求降低。(在投入资本回报率相同的情况下,资本周转率上升比利润率上升对短期现金的影响更大。)该公司的积极增长战略推动了对现金的需求。在任何时候调整增长计划都会显著缓解现金流不足。

在融资现金流的动因方面,对已有的债务需要按固定的时间还本付息。在2010年以前,公司全部的已有债务都要完成偿付,偿债高峰是在2006年,共需支付5千万欧元。除此之外,公司还确定了每年用35%的利润来向股东支付股息的政策。

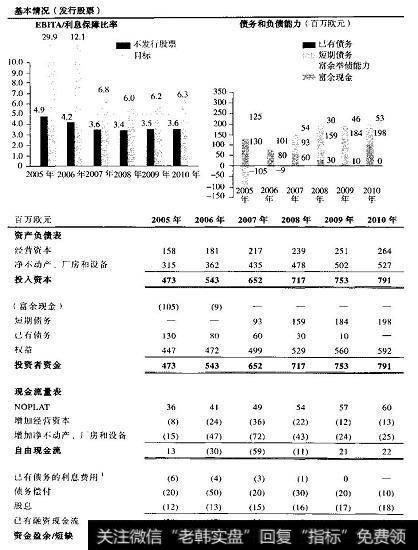

图17.9基本情景下的资本结构概况

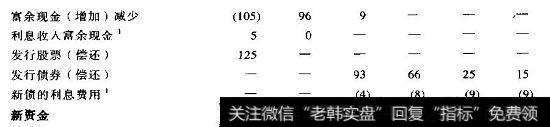

图17.9基本情景下的资本结构概况(续)

有了这些信息,你就可以建立关于该公司未来资本结构的初步设想。在基本情景下,如果该公司不发行新股,而用短期债务来满足所有的融资要求(见图17.9),那么它将无法达到目标利息保障比率。考虑到上述的关键动因,该公司可以在以下两种方案中择一而行:要么缩减增长计划和资本支出,要么发行新股。而降低股息支付比率等做法的效果则比较有限。鉴于发行股票的高额固定交易成本,该公司也许最好应在第一年发行大量股票,约合1.25亿欧元。这将在2005年产生超过1亿欧元的富余现金,但是可能都会在一年内耗尽。在这种情况下,该公司在2005年至2010年还有一些自由举债能力,可融资约4500万至5000万欧元用于收购。图17.9显示了基本情景下符合这些要求的利息保障比率以及可以用于收购的自由举债能力。