案例分析:1994年的甘尼特公司

巴菲特对于报业的钟爱可能始于他的孩提时代,那时他生活在华盛顿特区,那里可以看到《华盛顿邮报》。我们都知道,后来他在华盛顿邮报集团占据了相当重要的一席。

从1994年夏天开始,巴菲特就大量买进甘尼特公司—家报业控股公司的股票。最后,他花335216000美元购买了13709000股甘尼特公司普通股,相当于拆分调整后价格为每股24.45美元。我们来看一看是什么吸引了巴菲特。(请注意:甘尼特公司在1997年进行了2:1的股票拆分。为了方便比较《巴菲特法则》中的预测结果与实际结果,我们将历史数据进行了拆分调整。)

调查分析

这个案例的背景非常简单。我们都知道《今日美国》,在美国,你在任何一个报摊都能买到它。

如果你查阅一下《价值线》就会知道,甘尼特公司在美国38个州和其他领土发行了190种报纸。公司最大的发行物是《今日美国》(发行量为210万份)和《底特律新闻》( The Detroit Neos)(发行量超过31万份)。甘尼特公司还拥有13家广播电台和15家网络联属电视台。

且你收集到了财务信息,就应该立即着手解决我们的问题。(本案例和其他案例的所有财务信息都可以在《价值线》一巴菲特最喜欢的信息来源中查到。)

1.公司是否具有消费垄断力量或者品牌产品?或者公司只是家商品类企业?我们知道,报纸、广播和电视台都是不错的行当,如果一家报纸能在一个区域独占鳌头的话,那么发行这家报纸的公司通常来说一定会是一个大型企业—较少的竞争意味着能够给股票持有者带来更多的收益。甘尼特公司发行的大部分报纸都是在当地独领风骚的,非常不错。

2.你明白公司是如何做到这一点的吗?没错,作为消费者/投资者,你经常使用且非常熟悉公司的产品。你途经一个外地的机场,感觉无所事事,于是就来到报摊前买报纸。你会买什么报纸?当地报纸吗?不。你不会对当地政府打算干什么感兴趣。但是,你发现这里有《今日美国》,上面有美国的全国新闻!

3.公司是否有过重的债务负担呢?公司的股东权益负债状况表明,1994年,甘尼特公司的长期外债总额为7.67亿美元,而股东权益超过18亿美元。尽管要偿还债务,公司在1994年还是有着非常丰厚的收益—达到465亿美元。我们可以很清楚地看到,甘尼特公司有能力在两年内偿清所有债务。

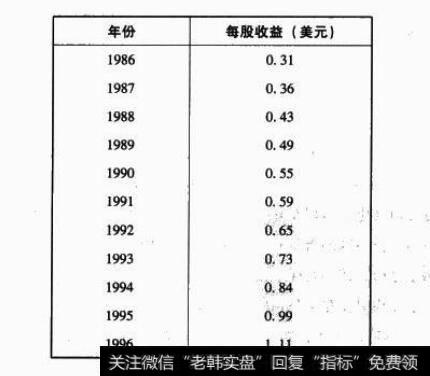

公司历年的每股收益表明,公司收益很丰厚,且呈上涨趋势,这正是我们所追寻的。

4.公司的收益足够丰厚吗?收益呈上涨趋势吗?甘尼特1994年的收益为每股162美元。公司的每股收益表明,在1984-1994年间,公司收益年增长率为8.75%;在1989~1994年间,年增长率为5.4%。可以看出,每股收益非常稳定,从1984年至1994年这段时间,除1990年和1991年外,每股收益均呈逐年增长趋势,而1990年和1991年,由于广告费下降,整个出版及媒体行业都经历了一场经济衰退。记住,某个行业的全面经济萧条,往往意味着有利购买时机的到来。

5.公司仅投资其专业领域内的企业,在本例中就是媒体行业。

6.进一步调查显示,甘尼特公司曾经回购过公司股票。公司在1988~1994年间曾经回购4240万股股票。这标志着管理层会尽可能利用资本增加股东财富。

7.管理层利用公司留存收益的方式看上去做到了促进每股收益的增长,进而实现了股东价值的增长。

《价值线》显示,从1984年至1994年,公司的留存收益为每股582美元,每股收益从1984年年底的0.70美元增至1994年年底的1.62美元,增长了0.92美元。因此,我们可以说,每股5.82美元的留存收益在1994年可以产生每股0.92美元的税后收益,相当于收益率为15.8%(0.92美元÷5.82美元=15.8%)。

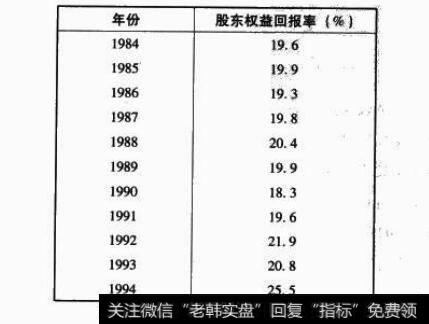

8.《价值线》还显示,公司的股东权益回报率高于平均水平。我们知道,当一个企业能够获得高于平均水平的股东权益回报率时,巴非特就会将其视为一个不错的标志。在过去30余年中,美国公司的平均股东权益回报率约为12%。在1984-1994年这10年中,甘尼特公司的股东权益回报率如下:

在这10年中,甘尼特公司的年均股东权益回报率为20.4%。比平均水平意义更重大的是公司获得了持续稳定的高权益回报率,这表明管理层干得非常出色,他们能够将留存收益投入到有利可图的新项目中。

9.公司能够根据通货膨胀水平自由调整产品售价吗?报纸过去售价是每份10美分,现在是50美分至1美元。但是,报纸和电视台真正的盈利途径是广告销售。如果你拥有当地唯一的报纸,那么你无疑可以收取非常高的广告费,因为人们找不到其他的替代品。正如我们之前所说,分类广告、超市、汽车经销商和娱乐业,比如电影院,都要在当地报纸上刊登广告来进行宜传。总体来说,我们可以认为,甘尼特公司能够根据通货膨胀水平来调整价格,而无须担心损失销售额的10.公司经营需要大量的资本支出以不断更新厂房和设备吗?正如我们之前所讨论的,如果一个公司需要持续进行大量资本支出以保持竞争实力的话,那么公司的一切收益均可被抵消。甘尼特公司的支柱产业就是它的报纸和广播电台。印刷设备很多年都不会用坏,电视台和广播电台也只需要偶尔添置新的传导机。因此,一旦公司的基础设施就位,那么在固定设备方面,就不需要投入很多了。

这意味着在甘尼特公司赚钱以后,它不需要把钱花在研发上,也不需要花费大量资本更新厂房和设备。甘尼特公司要做的就是购买更多的报业公司和广播电台,或者用多余的现金回购股票。这样,甘尼特公司的股东就可以变得越来越富有。

数据信息小结

由于巴菲特对上述关键问题均持肯定态度,因此他推断甘尼特公司能够进入他的“信赖领域”,其收益具有较强的可预测性。不过对这些问题持肯定态度并不等于他就会立即去购买公司的股票。当某个公司被认定为我们想要投资的企业类型后,我们仍然需要计算公司股票的市场价格是否能够让我们获得比其他投资更丰厚的收益。

价格分析

我们之前已经说过,现在还要重复:首先鉴别这家公司,然后让市场价格帮助我们做决策。

初始收益率以及相对于政府债券的价值

在甘尼特公司的案例中,公司1994年的每股收益为1.62美元。用1.62美元除以1994年政府长期债券利率—大约7%,得出相对价值为每股23.14美元。这意味着,如果你以每股23.14美元的价格购买甘尼特公司的股票,那么你得到的收益率就与购买政府债券相同。1994年,甘尼特公司的股价在每股23.10~29.50美元之间。我们说过,巴菲特购买甘尼特公司股票的平均价格就是每股24.45美元。由于1994年每股收益为1.62美元,如果你以每股24.45美元购买股票,那么你得到的预期初始收益率将为66%。我们回顾一下甘尼特公司过去10年的每股收益年增长率可以得知,公司的年复利收益率为8.75%。现在,你可以问自己一个问题:我想要什么—24.45美元可购买政府债券,有着7%的稳定收益率,或者甘尼特公司权益/债券,其初始收益率为6.6%,同时带有一份预期年增长率为8.75%的息票?

将甘尼特公司股票看做一种权益/债券

从股票收益的立场来看,我们可以说,甘尼特公司1994年的每股权益价值为6.52美元;如果甘尼特公司在接下来10年仍然能够保持20.4%的平均股东权益回报率,并且保留大约60%的收益,那么在10年后,也就是2004年,每股权益价值的年增长率将达到大约12.24%(20.4%的60%等于12.24%),折合每股20.68美元。拿出你的BA-35计算器,输人6.52美元作为现值(PV),10为年份数(N)12.24%为利率(%i),先点击计算键(cPT),然后点击未来价值键(FV),即可得出未来价值为20.68美元。

如果在10年后,即2004年,每股权益价值为20.68美元,甘尼特公司仍然保持20.4%的股东权益回报率,那么甘尼特公司报告的每股收益就应当为4.21美元(20.68美元x20.4%=4.21美元)。如果按照甘尼特公司股票过去10年中的最低市盈率15倍计算,那么股票的市场价格应为大约每股6315美元(4.21美元X15=63.15美元)。如果用每股收益乘以10年间的最高市盈率23倍,那么你可以算出每股市场价格为9683美元(4.21美元x23=9683美元)。将股票的每股市场价格加上从1994年至2004年获得的预期总股息每股11.92美元,可以算出在10年时间里,你每股2445美元的初始投资总的预期税前年复利收益率将介于11.87%~16.09%之间。

用历史每股收益增长数据来预计年复利收益率

如果每股收益持续以每年8.75%的速度增长,且甘尼特公司继续支付每股收益的40%作为股息,那么巴菲特可以计算出每股收益和股息支付在接下来10年的发展趋势表:

可以看出,巴菲特预计甘尼特公司2004年的每股收益为3.74美元。如果甘尼特公司按照过去10年间的最低市盈率15倍进行交易,那么我们可以算出,股票的市场价格将为每股56.10美元(3.74美元X15=56.10美元)。将这个数字同税前股息每股10.52美元相加,那么我们的税前总收益将跃升至每股662美元(56.10美元+10.52美元=66.62美元)。

如果按照过去10年间的最高市盈率23倍进行计算,那么股票的市场价格在2004年将达到每股8602美元。将这个数字同税前股息每股10.52美元相加,我们的税前总收益将变为每股96.54美元(8602美元+10.52美元=96.54美元)。如果你是巴菲特,在1994年以每股24.45美元的价格购买了甘尼特公司的股票,那么用这种方法,就可以预计出10年后这些股票价格加上股息,每股将值6662~9654美元,折合成税前年复利收益率将介于10.55%~14.72%之间。你可以使用计算器算出这些数据。输入24.45美元作为现值(PV),10为年份数(N),66.62美元或者96.54美元作为未来价值(FV),点击计算键(CPT),接下来点击利率键(i%),很快,你就可以看到结果,年复利收益率为—10.55%或14.72%。

概要

巴菲特在1994年的夏天和秋天购买了大约1370.8万股甘尼特公司的普通股,价格为每股24.45美元,总购买价为335216000美元。当巴菲特购买甘尼特公司权益/债券的时候,他可以说他获得了一份收益率为6.5%的权益/债券,这份权益/债券附有一份预期年增长率约为8.75%的息票。并且,如果他持有这只股票的期限为10年的话,那么可以预计出税前年复利收益率将介于10.55%~16.09%之间。这意味着,用10年的时间,巴菲特在甘尼特公司335216000美元的投资就将变为税前收益913226960美元至1490745000美元。巴菲特对甘尼特公司的预测有多准

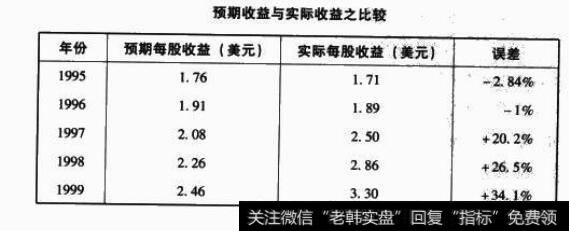

这些预测到底有多准?好吧,找到19年之前的实际数据,让我们来看一看巴菲特做得有多好。

预期收益与实际收益之比较

你可以看到,甘尼特公司收益的实际结果(参照《价值线》)5年中就有3年超过了预测值,我们的误差范围是从-2.84%到+34.1%。在此期间的每股收益年增长率为1529%,而我们预测的是8.75%。在2000年,股市看到公司表现后将股价推升至每股70美元。巴菲特在1994年的买价为每股24.45美元。如果他在2000年以每股70美元的价格将其出售,其税前年复利收益率约为19.1%,这还没有将股息计算在内。实际结果超过我们预测的最高值大约3%!具有消费垄断力量的公司常常会超出我们的预想,因此,巴菲特在前往银行的路上总是脸上挂着笑容。