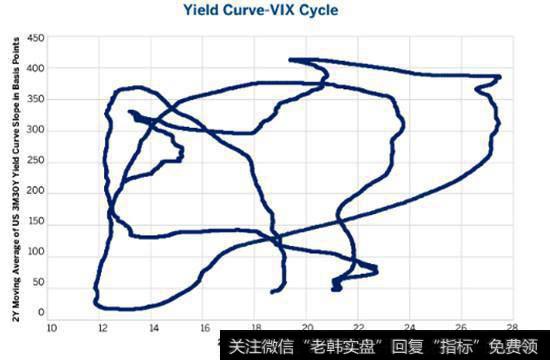

我们不得不承认:图1可能是您所见过的最为奇怪的图表,至少在金融领域是如此。您可能会想:这是不是作者把蓝色意粉随便洒在纸上来激发灵感,然后再以此撰写经济学文章呢?或者是因为作者花了太多时间追随那个以尝试迷幻药而闻名的心理学家Timothy Leary?

图1:有史以来最怪异的图表

我们向您保证,实际情况并非如此。以上图表显示了VIX指数收益率曲线连续3次的迭代过程,生动体现了这个20世纪80年代古怪却又极其显著的经济现象,值得每位固定收益和股票波动率交易者的关注。请继续阅读。我们会用相对简单的方式为您解析该经济现象。

所谓“出来混迟早还是要还的“

该周期共有4个阶段与任何圆周运动一样,从何处开始是不确定的,所以我们将从经济周期的底部开始,然后进入中期扩张。

经济衰退:收益率曲线从平坦到陡峭(向上倾斜),此时股票波动率也相对较高。

早期复苏:收益率曲线依旧陡峭,同时股票波动率开始下降。

中期扩张:收益率曲线开始趋于平缓,同时股票波动率保持在较低水平。

后期扩张:收益率曲线变得更加平坦,股票波动率由于投资者担忧经济衰退而大幅度飙升。

VIX指数是标准普尔500指数期权的隐含波动性指标,其日间序列显示出异常震荡。为了便于分析该指数与收益率曲线的关系,我们采用了2年(500个工作日)移动平均值,然后利用散点图来显示分析结果。结论相当惊人:持续的逆时针走势!

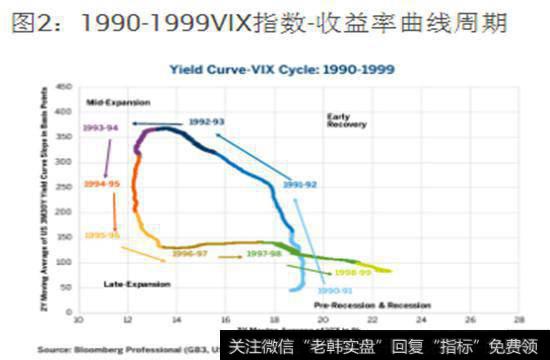

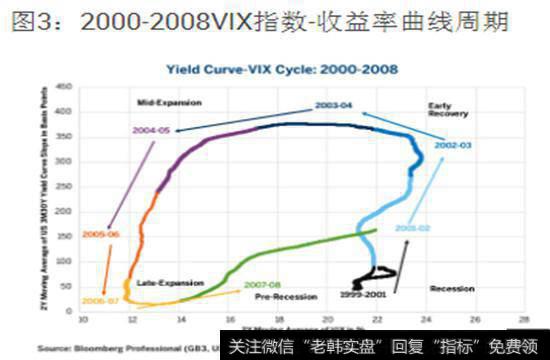

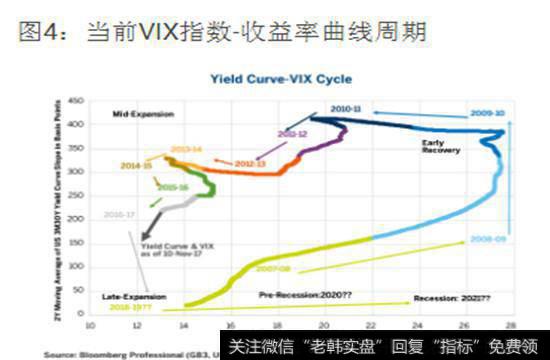

从经济衰退周期起点来看,美联储为应对经济低迷而进一步降低短期利率。陡峭而向上倾斜的收益率曲线及远远低于长期债券收益率的短期利率,最终共同促成了经济复苏和股票市场波动率降低。持续的经济扩张,以及相对较低的股票市场波动率使美联储逐步取消了货币宽松政策并使得收益率曲线趋于平缓(即短期利率逐步高于稳定的债券收益率)。紧缩的货币政策及平坦的收益率曲线最终促成了经济衰退;及股市和信贷市场的大规模调整,并导致波动率飙升。较高的波动率及经济崩溃迫使美联储降低短期利率,并采取量化宽松政策,以促进经济复苏。洗涤。冲洗。重复。(图2,图3,图4)。

类似的4个阶段经济周期(1)1990-1999年,结束于华尔街“技术股崩溃”,经济衰退及失业率上升;(2)2000-2008年,结束于“房市萧条”及华尔街恐慌,并引发了急剧攀升的失业率;(3)2009-???(未知),我们目前处于第4阶段,美联储逐步提高短期利率,收益率曲线渐趋平缓及缓慢的经济扩张。

图2:1990-1999VIX指数-收益率曲线周期

Figure 2: The 1990-1999 VIX-Yield Curve Cycle

图3:2000-2008VIX指数-收益率曲线周期

Figure 3: The 2000-2008 VIX-Yield Curve Cycle

图4:当前VIX指数-收益率曲线周期

Figure 4: The Current VIX-Yield Curve Cycle

当前市场可能处于中期经济扩张阶段,类似于20世纪90年代中期和2005至2006年。正如上文所指出的,美联储正在逐步取消货币宽松政策。收益率曲线逐渐趋于平坦。VIX指数目前淡定地保持在极低的水平上。由于收益率曲线继续扁平化,该经济扩张阶段可能会再持续1年左右,而VIX指数也很可能继续在更长的一段时间里保持低位。该阶段具体能够持续多久取决于美联储政策以及经济状况。美联储紧缩政策进程越快,收益率曲线扁平化进程就会越快,市场走入下一个发展阶段的可能性也越大。

下一个经济发展阶段是后期经济扩张。进入这个阶段后,收益率曲线将会变得更为扁平。VIX指数将在其约为12%的2年移动平均值的基础上开始大幅上升,其涨幅可能高达50%甚至100%,这取决于市场参与者对未来经济衰退的担忧程度。平坦的收益率曲线和更高的股票波动率相结合也可能会打破信贷利差,从而抑制对某些经济部门的贷款,这有可能导致经济活动急剧放缓以及量化宽松政策的可能。

美联储政策与经济衰退的相互作用

美联储政策与经济衰退的互动是导致该经济周期的催化剂。在该周期开始的时期,经济衰退及上升的失业率将迫使美联储降低短期利率。长期美国国库券收益率通常会随着通胀率降低而下降,尽管短期利率的下滑远远超过了任何一个债券的反弹幅度。宽松的货币政策会促成经济复苏,进而终结经济衰退。在经济扩张的后期,对通货膨胀的担忧以及极低的失业率将会成为美联储转向紧缩货币政策的催化剂。

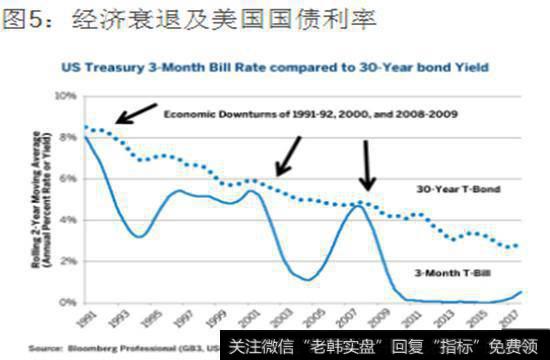

图5:经济衰退及美国国债利率

Figure 5: Economic Downturns and T-Bill Rates

在展示相对一致的经济现象的同时,也应注意到,每一个“VIX指数-收益率曲线”周期同时还对不同的外部市场力量做出回应。同时,在某些情况下,后期经济扩张周期与经济衰退周期之间的因果关系并不十分明显。

在20世纪90年代末,对科技股的估值大幅上升是当时市场繁荣的主要原因,尽管这些技术公司的利润增长十分缓慢。对该阶段的普遍看法是:美联储的紧缩政策引发了股市的“技术股崩溃”,并导致经济衰退。

2008-2009年的经济灾难却为我们展示了一个非常不同的画面。2003-2005年中期扩张阶段的特点是:繁荣的房地产市场;宽松的银行监管;1%的联邦基金利率及大幅飙升的收益率曲线。美联储在2005-2006年期间取消了货币宽松政策,将联邦基金利率设定为5%并促使收益率曲线趋于平缓。这一举措终结了房市繁荣。然而,深度经济衰退的催化剂是:2008年9月,美联储和美国财政部联手促成雷曼兄弟破产并救助AIG,以确保其他投资银行的偿付能力所引发的金融市场恐慌。与2001-2003年失业率大幅上升的时期相比,2008-2009年经济周期的特点是许多经济部门大规模地采用经济杠杆,并导致了异常严重的经济衰退,被称为“大衰退”。

当前的经济扩张阶段,始于2009年年底,是二战后有史以来最长的经济扩张周期。从对前2个“VIX指数-收益率曲线”周期的分析来看,该周期显示出许多不同的经济特征。如前所述,2008年经济危机是一个“金融杠杆”经济衰退,这种经济衰退通常程度较深,并且不会显示“V型”复苏。同时,经济增速缓慢导致美联储采用非常规货币政策(即资产购买或量化宽松)。量化宽松政策旨在提高资产价值并推动波动率进一步降低,但未能激励更大幅度的经济增长或者推高通胀。量化宽松阶段压低债券收益率从而扭曲了收益率曲线。货币宽松政策迟迟没有被取消,目前美联储正在逐步采取行动,提高短期利率同时解除量化宽松政策。

该周期的另外一个值得注意的因素是持续低迷的通胀率。美联储通常认为,通货膨胀是由低失业率和劳动力市场紧缩共同推高的,而在这个周期中,该情况目前尚未发生。因此,美联储已经承认其对当前经济前景存在一些困惑,并在提高短期利率政策方面显得极为谨慎。事实上,在现任美联储主席Jerome Powell的领导下,美联储甚至可能考虑将其长期通胀目标从2%提高到3%或4%。这表明美联储可能计划在继续量化宽松政策的同时,停止提高短期利率。同时,该举措可能延长收益率曲线向上倾斜的周期。

另一种可能性是,正如其“点图”所示:美联储可能在2018年收紧75个基点(在其所暗示的2017年25个基点的基础之上)。如果到2018年年底,利率增长100个基点或者1%,可能会使当前的经济周期出现一个急转弯(在图表底部右侧)。这不仅会加剧股票指数波动率,而且还会暗示并实现各种投资产品的波动率,其中包括高收益债券、国债、金属、货币,乃至能源和农产品期权。

俗话说:拭目以待。

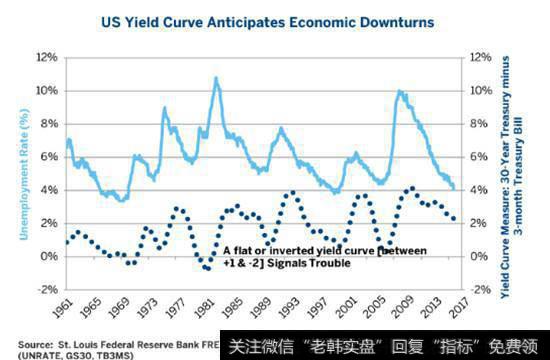

Figure 6: Yield Curve Anticipates Economic Downturns

基本预判:

2年期平均收益率曲线斜率和VIX指数在4个经济周期的走势。

目前,我们正处于中后期经济扩张阶段。

额外的美联储紧缩政策将使收益率曲线更加平缓,并将最终引发波动率激增,VIX指数平均水平将比目前高出一倍。

债券、金属和货币等一系列产品的波动率很可能进一步上升。

关于芝商所

作为全世界最多元化的衍生品龙头市场,芝商所是管理风险的首选。芝商所旗下拥有4大主要交易中心——芝加哥商业交易所(CME)、芝加哥期货交易所(CBOT)、纽约商业交易所(NYMEX)及纽约商品交易所(COMEX),提供最广泛的全球基准产品,横跨所有主要资产类别,从而帮助世界各地的企业缓冲由于当今全球经济不确定性带来的大量风险。