从绝对估值角度看,目前(截至2019/7/22)恒生指数PE(TTM,下同)为11.2倍、PB(LF,下同)1.26倍,估值水平明显低于沪深300指数(PE12.3倍,PB1.54倍)。对比全球主要市场指数,港股也是估值洼地。但如果考虑企业盈利能力,港股性价比仍然高吗?本文主要从PB-ROE角度对比A股和港股,寻找港股中性价比相对更高的行业及个股。

1、从ROE角度看港股

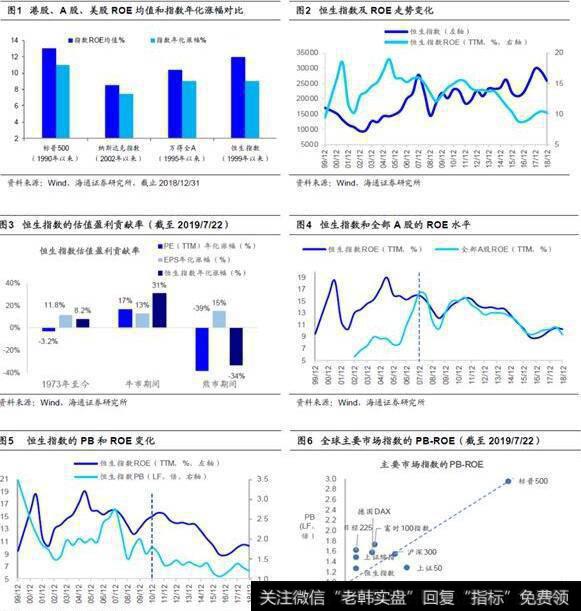

拉长看, ROE与股指涨幅相匹配。《投资世界长期属于乐观者-20170710》中,我们分析到横向对比全球,各地股指年化涨幅与GDP名义年化增速表现出高度相关,经济增速越高的国家股市表现越强劲,比如中国A股自1991以来股指年化涨幅为11.6%、名义GDP年化增速为14.2%;中国香港自1964年来分别为10.4%、10.3%;德国自1970年来分别为6.7%、4.7%;美国自1929年来分别为5.5%、6.1%;日本自1970年以来为4.8%、4.2%。回顾港股历史,1973年以来港股指数年化涨幅8.2%,指数EPS年化增速11.8%,指数PE年化涨幅-3.2%,长期看业绩是驱动市场上涨的主力。通常,我们追踪股市业绩主要观察净利同比、ROE等指标,两者历史走势大致趋同,但净利同比易受到基期影响而波动较大,相对而言ROE走势更平缓且更适宜跟踪长期盈利。而且,通过回溯A股、港股、美股市场行情及ROE走势,我们发现长期看ROE走势与股指基本趋同。在《ROE决胜负-20190622》中我们也分析过,长期看ROE走势与股指基本趋同,回溯美股、港股行情及ROE走势,自1990年以来标普500指数年化涨幅为11.0%,对应ROE(TTM,整体法,下同)均值为13.1%;自1995年以来万得全A指数年化涨幅为9%,对应ROE均值为10%;自1999年以来恒生指数年化涨幅约9%,对应ROE均值为12%。

2010年以来港股PB与ROE同步下移。从历史数据来看,在07年以前A股与恒生指数的ROE(TTM,下同)差异较大。而在07年之后,A股与港股的ROE逐渐趋同,这与06-07年大量中资企业被纳入恒生指数有关。在06-07年间,陆续有中国石油、中国石化、中国神华、建设银行、工商银行、中国银行以及中国人寿、平安保险等中资股纳入恒生指数,截至07年底这部分中资企业市值占比已经超过恒生指数总市值的45%。从2010年以来,恒生指数的ROE水平逐渐下降,恒指的PB中枢也随之下移。在2000-2010年期间,恒生指数的PB中枢维持在2.05倍左右,ROE水平在10.2%-19%之间来回波动;而从2010年以来,恒指ROE水平从2011年最高的15.4%逐渐降至2016H1最低的8.92%,指数PB中枢也降至1.41倍左右。截至2019/7/19,恒生指数PB-ROE分别为(1.26倍、10.26%),沪深300为(1.54倍,11.3%)。对比全球主要市场指数,港股的性价比仍相对较高(详见图6)(此处ROE均用2018年ROE)。

2、从PB-ROE角度看港股行业及龙头股

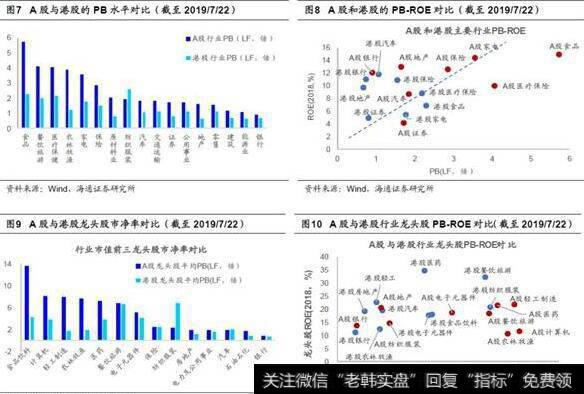

行业角度:港股中金融、地产、医疗、汽车等行业性价比较高。从PB角度对比A股、港股各行业(按中信一级行业分类),可以发现除了纺织服装板块以外,A股行业的PB水平往往高于港股。但部分A股行业的高PB对应了较高的ROE水平,如食品行业A股PB-ROE为(5.75倍,14.9%),而港股食品行业为(2.3倍,6.86%);家电板块A股PB-ROE为(3.57倍,14.3%),港股家电板块为(1.78倍,5.4%)。但也有部分行业,港股明显性价比更高。如农林牧渔板块A股PB-ROE为(3.93倍,2.85%),港股为(1.27倍,3.25%);医疗保健行业A股为(4.06倍,9.9%),港股为(2.19,8.75%);地产A股为(1.65倍,12.9%),港股为(0.66倍,9.7%);汽车A股为(1.86倍,8.7%),港股为(1.06倍,11.73%)。从PB-ROE的散点图来看,港股中银行、地产、保险、汽车、医疗等行业的性价比较高。

龙头股角度:港股医疗、轻工、电子、地产等龙头股性价比更高。从PB-ROE角度观察港股和A股行业市值前三的龙头股,港股里的医药、轻工制造、电子元器件、农林牧渔、地产行业的龙头股性价比比A股更高。具体来看,港股医药行业市值前三的龙头股平均PB、平均ROE分别为(3.9倍,34.8%),优于A股医药龙头股的的(7.25倍,21.65%);轻工制造港股龙头股平均PB、平均ROE分别为(1.75倍,22.9%),优于A股相应板块的(8倍,21.8%);电子元器件龙头股平均PB、平均ROE分别为(4.1倍,17.7%),优于A股相应板块的(5.2倍,18.6%);港股农林牧渔龙头股平均PB、平均ROE分别为(1.88倍,12.4%),优于A股相应板块的(7.7倍,10.7%);地产龙头股平均PB、平均ROE分别为(1.2倍,19.3%),优于A股相应板块的(1.98倍,20.7%)。

3、港股市场中高ROE策略长期有效

港股机构投资者风格更偏价值,PB-ROE模型更有效。港股是一个以机构投资者为主的市场,截至2019H1,港股中机构投资者持有市值占比46%,远高于A股25%。从交易额占比来看,港股中机构投资者交易额占比达53.4%(2016),个人投资者交易额占比为22.8%(2016),而A股中机构投资者交易额占比为14.8%(2017),个人投资者为82%(2017)。并且港股投资者结构中,40%的投资者是外地投资者,在外地机构投资者中又有约80%的来自欧美等地区,海外机构投资者在港股投资者中占比较高,这使得整体港股投资风格更偏价值,投资者相对A股也更加理性。相对而言,A股投资者更关注企业净利润增速,整体投资风格偏趋势投资。而港股中机构投资者更偏价值,更关注企业长期平均的ROE水平,因此在港股中PB-ROE模型也更有效。长期来看,高ROE策略在港股市场中的表现也优于A股。

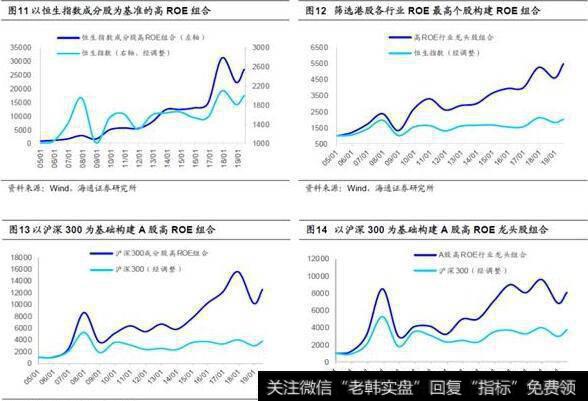

港股高ROE策略更加有效。我们以两种方式构建高ROE组合:第一种是以指数成分股为基础构建高ROE组合。港股高ROE组合的构建方式为,在恒生指数成分股中每年选取ROE最高的前10只股票,按等权重方式计算组合收益率,该组合从2005年以来年化收益率达到24.6%,同期恒生指数年化涨幅仅4.7%,港股高ROE策略的超额收益率约20%。按类似的方式,以沪深300成分股为基础构建A股高ROE组合,A股高ROE组合2005年以来年化收益率为18.4%,同期沪深300指数年化涨幅9.3%,A股高ROE组合相对沪深300超额收益率为9.1%。相比较而言,高ROE组合在港股中表现优于A股市场表现。第二种是按ROE筛选行业龙头股组合。港股高ROE龙头股组合筛选方式为,以恒生综合指数成分股(共486只成分股)为基础,按万得一级行业分类标准,筛选每年各行业中ROE最高的龙头股,按等权重方式计算,该组合05年以来年化收益率达到12%,相对恒生指数(年化4.7%)港股高ROE龙头股组合超额收益率为7.3%。按类似的方式,以沪深300成分股为基础构建A股高ROE龙头股组合,A股该组合05年以来年化收益率为15%,相对沪深300指数(年化涨幅9.3%)超额收益率为5.7%。港股高ROE龙头股组合的相对收益表现也优于A股。

风险提示:中国经济增长速度大幅回落,美股下跌风险,中美贸易摩擦进一步恶化。