核心结论:①股市涨跌与资金进出高度相关,如14/07-15/06牛市月均流入8009亿元,15/06-16/01熊市月均流出3299亿元,16/01至今宽幅震荡市,资金平稳月均流出仅278亿元。② 19年市场背景类似12年,宏观流动性边际宽松,企业盈利回落筑底,指数有望小幅收涨,资金将小幅净流入。③我们预计19年资金将净流入2050亿元,外资和广义保险是主力增量资金,分别流入4000亿元、3200亿元。

历史上股市的涨跌伴随着资金的流入流出。2016年1月27日上证综指2638点以来资金进出整体平稳,16-17年市场震荡向上,18年震荡向下,进入2019年,今年资金供需整体格局又将如何?

1. 回顾历史:股市涨跌与资金进出高度相关

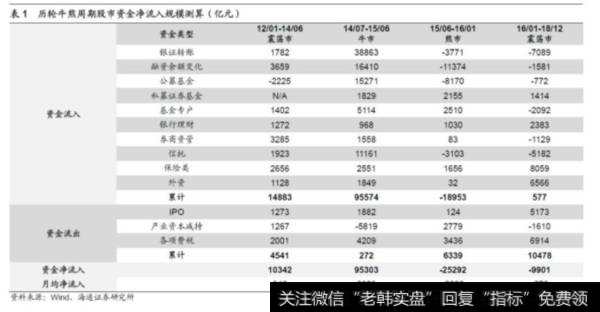

股市涨跌与资金流动相生相长。股市资金流量一般从资金流入与资金流出两方面分别测算。流入股市的资金主要有4个来源:散户资金(银证转账)、杠杆资金(融资余额)、国内机构资金(基金、保险、社保等)、海外资金(QFII、沪港通等)。流出股市的资金主要有3个去向:IPO融资、产业资本净减持、交易费用(融资费用、印花税和交易佣金)。定增资金由于退出的主要渠道就是产业资本减持,因此不做单独统计。将测算出的股市资金净流量与股市涨跌行情对照,我们发现牛市资金往往大量流入,熊市资金往往大量流出,而震荡市资金流入流出基本持平。回顾A股历史,1990年以来A股已经经历了五轮“牛市-熊市-震荡市”周期不断交替的过程。第一轮牛市是1991/1-1993/2,之后在93/2-94/7进入熊市, 94/7-96/1震荡筑底。第二轮牛市是1996/1-2001/6,01/6-02/1是熊市,02/1-05/6震荡筑底。第三轮牛市是2005/6-2007/10,随后07/10-08/10进入熊市。第四轮牛市是2008/10-2009/8,随后在09/8-11/4期间市场高位震荡,11/4-12/1期间市场进入熊市,之后12/1-14/6期间市场震荡筑底。第五轮牛市是2014/7-2015/6,经历了15/6-16/1期间的三轮大跌之后,从16/1的上证综指2638点至今市场处于震荡筑底阶段。由于前三轮牛熊周期时资金数据缺失,下面我们只对2008年以来两轮牛熊周期的市场涨跌和资金流入流出进行详细回顾。

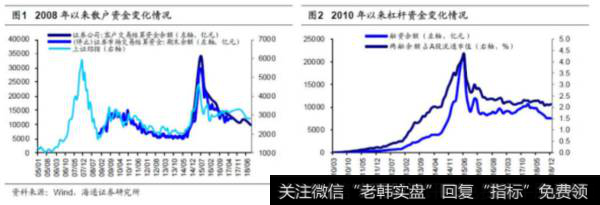

第四轮牛熊周期中,08/10-09/08牛市资金大幅流入,09/08-11/04震荡市资金平稳略流出,11/04-12/01熊市资金大幅流出,12/01-14/06震荡市资金平稳略流入。2012年以前许多资金数据都没有公布,因此我们用散户资金银证转账来大致描绘第四轮牛熊周期的股市流动性状况。2008年经济下行,上证综指一路下滑至2008/10/28的1664点,之后刺激经济的政策频出,信贷放量,指数一路上涨至2009/8/4的3478点,期间散户资金大幅流入6589亿元,月均流入约700亿元。3478点后指数一直震荡至2011/04,期间散户资金流出3310亿元,月均流出仅160亿元。11/04后指数走入熊市直至12年初,期间散户资金大幅流出3427亿元,月均391亿元。12年初后市场又进入震荡期,至14/06散户资金累计流入1782亿元,月均仅60亿元。可见在牛熊市中,散户资金大幅流入流出,而在震荡市中,散户资金平稳略流入或流出。

第五轮牛熊周期中,14/07-15/06牛市资金大幅流入,15/06-16/01熊市资金大幅流出,16/01至今震荡市资金平稳略流出。12年开始,监测股市流动性的各项指标均开始有数据公布,在完整的监测数据下,股市资金依旧满足牛熊市中大幅流入流出,震荡市中平稳略流入流出的特征。14年7月开始,上证综指一路走牛直至15/06/12的5178点,期间股市资金整体大幅净流入95303亿元,月均约8000亿元,其中散户资金月均净流入约3300亿元,杠杆资金1400亿元,公募基金1300亿元。5178点后,上证综指一路下跌至2016/1/27的2638点,期间股市资金由前期的大幅流入转为大幅流出25292亿元,月均流出约3300亿元,散户资金月均净流出500亿元,杠杆资金1500亿元,公募基金1100亿元。2638点至今,市场整体维持震荡,资金净流出9901亿元,月均仅约280亿元,散户资金月均净流出约200亿元,杠杆资金44亿元,公募基金22亿元,可见震荡市资金平稳略流入流出,幅度显著小于牛熊市。

2. 年度回顾:2019年更像2012年

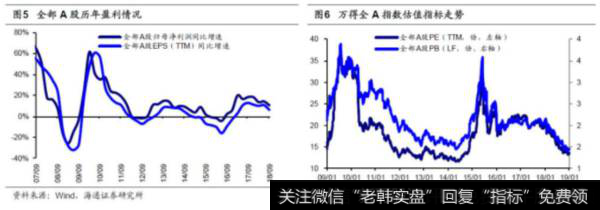

回顾资金数据较为完整的2012年以来股市年度行情,股市涨跌与资金流入流出相对应。以万得全A衡量,2012-2018年这七年中,2012、2013、2014、2015、2017年万得全A指数全年收涨,股市资金净流入;2016、2018年万得全A指数全年下跌,股市资金净流出。上涨的五年中,2013年与2017年指数上涨主要由盈利驱动,2013年万得全A小幅上涨5.4%,万得全A归母净利润同比增速与EPS(TTM)同比增速分别为14.0%与8.7%,而PE(TTM)较年初下降10.6%;2017年全年万得全A指数上涨4.9%,归母净利润同比增速与EPS(TTM)同比增速分别为18.1%与11.0%,而PE(TTM)较年初下跌8.8%。2013与2017年股市资金均流入,分别流入8763亿元与1016亿元。2012、2014与2015年这三年市场上涨主要是估值驱动。2012年万得全A指数小幅上涨4.7%,PE(TTM)较年初上涨7.9%,而归母净利润同比增速与EPS(TTM)同比增速分别只有0%与-3.9%,全年资金净流入1614亿元。2014年上半年A股维持震荡,下半年走牛,全年万得全A涨幅52.4%,PE(TTM)较年初上涨40.4%,而归母净利润同比增速与EPS增速分别只有5.8%与0.6%,全年资金净流入21770亿元。2015年上半年牛市,下半年熊市,全年万得全A涨幅38.5%,这一年股市基本面下行而估值上行,万得全APE(TTM)上涨32.9%,归母净利润同比增速与EPS(TTM)分别下滑1.0%与8.6%,全年资金流入48765亿元。2016年与2018年这两年股市下跌,主要源于估值的下跌。2016年A股全年震荡,万得全A下跌12.9%,万得全APE(TTM)较年初下跌7.6%,而归母净利润同比增速为5.8%;2018年万得全A下跌28.3%, PE(TTM)较年初下跌32.7%,但前三季度归母净利润依旧为正,为10.4%。股市的下跌伴随着资金的流出,2016与2018年资金分别净流出4649亿元与13148亿元。

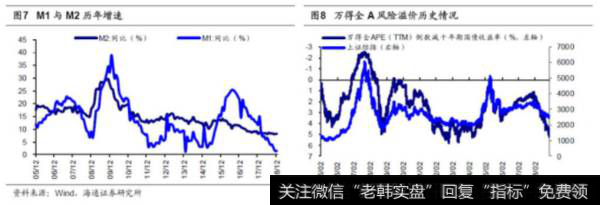

多角度对比,2019年股市将类似2012年。宏观背景上,2019年将与2012年一样,流动性边际好转,企业盈利回落筑底。2011年为了防止经济过热,央行的货币政策逐步收紧, M2同比增速从2011/01的17.2%下降到2012/01的12.4%,进入2012年M2增速又从12.4%回升到2012/12的13.8%。2018年在宏观去杠杆的背景下,M2增速也从18/01的8.6%下降到18/12的8.1%,随着18年10月底以来宽货币政策的不断推出,我们预计19年宏观流动性与12年一样逐渐偏松。企业盈利方面, 19年与12年一样位于盈利周期的后期,企业盈利将逐步回落筑底。我们在《回落加速的下行后期——2019年业绩展望-20190115》中分析过, 12年初位于2009Q1至2012Q3这轮盈利周期的下行期,这一轮周期中全部A股归母净利累计同比从09Q1最低的-26%升至10Q1最高的61%后开始回落,降至12Q3最低的-2.1%,持续14个季度,2012年全部A股净利润同比增速为0%。目前A股处在第5轮盈利周期下行期,本轮盈利周期始于2016年中,A股净利累计同比从16Q2的-5%升至2017年底的18%,然后开始下滑,至18Q3为10.4%,我们预计A股盈利回落至19年三季度或更晚,19年A股净利同比为0-5%,与12年相近。情绪指标上,2019年与2012年一样,经过前一年的市场大跌后估值位于底部,风险溢价率较高。2011年上证综指先上涨四个月后一路下跌,全年下跌22%,进入2012年,市场全年在底部震荡,估值与风险偏好均处于历史底部,万得全APE(TTM)为12.0-14.6倍,年平均13.4倍,PB(LF)为1.5-2.1倍,年平均1.8倍,全部A股风险溢价(PE减十年期国债收益率)为3.6-5.8%,年平均4.6%,超过05年以来均值加一倍标准差水平。2018年上证综指全年下跌25%,目前市场位于第五轮牛熊周期的底部,万得全APE(TTM)为13.5倍、PB为1.45(LF)倍,风险溢价为4.8%,与2012年的情绪指标相近。2012年万得全A指数最终全年小幅上涨4.7%,2019年全部A股净利润同比增速略大于0%,与2012年接近,估值见底后也有望小幅修复,我们预计2019年万得全A指数也将小幅上涨,基于此我们估测 2019年股市资金状况与2012年较为类似,均为小幅净流入。

3. 展望19年:预计资金净流入2050亿元

资金流入1:散户资金预计流入0亿元,杠杆资金预计流入350亿元。散户资金我们用银证转账来衡量,指标上2017/06以前我们用中国证券投资者保护基金公司(简称“投保基金公司”)每周公布的“证券市场交易结算资金:银证转账变动净额”, 17/06后由于前述指标停止更新,我们改用中国证券业协会每季度公布的“证券公司客户交易结算资金”,两者数据统计口径基本一致,因此误差较小。回顾历史,2013年银证转账净流入2048亿元,14年为8046亿元,15年为26887亿元,16年为-129亿元,17年为-3387亿元(上半年投保基金公司口径-1287亿元,下半年协会口径余额变动-2100亿元),18年全年流出约2000亿元,19年全年我们预计指数小幅上涨,预计散户资金停止流出,净流入0亿元。投资者除了用自有资金入市,还可以融资入市,这部分杠杆资金我们用中国证券金融公司每日更新的“融资余额”来统计。2013年沪深两市融资余额增加2578亿元,14年增加6737亿元,15年增加1540亿元,16年减少2356亿元,17年增加860亿元, 18年减少2726亿元,回顾历史,2016年以来两融余额与A股流通市值的比重一直稳定在2.1%左右,2019年我们预计市场小幅回暖,对应融资余额将增加350亿元。

资金流入2:公募基金预计流入400亿元,私募证券基金预计流入200亿元,基金专户预计流入0亿元。与公募基金相关的数据有中国证券投资基金协会与Wind两种口径,考虑到多维数据的完备性,我们在测算时统一采用了Wind的数据。我们使用了股票型基金与混合型基金的数据,并用月度基金份额变化量×上月基金单位净值×上月基金仓位来近似获取当月公募基金流入股市的资金量,统计出2013年公募基金净流入股市的资金规模为-1465亿元,14年-1086亿元,15年7309亿元,16年1125亿元,17年-2184亿元,18年661亿元。展望2019年,市场探底回升后有望吸引部分资金入场,我们预计公募基金入市规模预计为400亿元。私募基金方面公开数据较少,私募证券基金的规模数据证券投资基金协会每个月会披露,但总资产中有多少配置在股市上官方没有统计,仅2016年协会撰写的《中国私募证券投资基金行业发展年度报告》中披露了私募证券基金中股票类私募规模占比为30%,混合类22%。我们以私募证券基金持股比例为40%计,以持股市值变化代表资金流入流出,2015年私募入市规模为3754亿元,2016年为3908亿元,2017年-1921亿元,2018年-343亿元,私募基金18年发行速度明显减缓,熊市下私募募资难度较大,我们预计19年入市资金200亿元。专户方面,基金公司与基金子公司专户的规模数据证券投资基金业协会每个季度会披露,但是两者的持股占比数据较少,协会仅在2014-2016年出具的《中国证券投资基金业年报》中披露了基金公司专户14-16年持有股票与基金的比例以及基金子公司专户16年股票与其他资管产品的比例,因此17、18年的数据我们只能自行估算。回顾历史,2015年专户入市资金规模为6777亿元,2016年-910亿元,2017年1957亿元,2018年-4775亿元。展望2019年,基金公司专户规模有望继续稳定在6万亿元左右,基金子公司专户受资管新规影响将进一步缩水,我们预计专户整体流入0亿元。

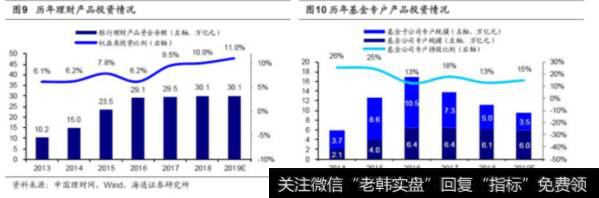

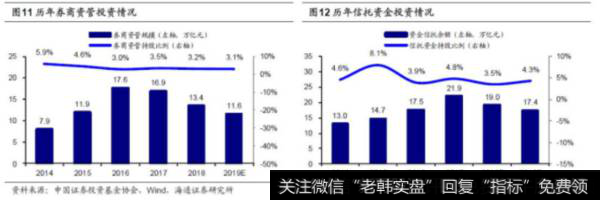

资金流入3:银行理财预计流入600亿元,券商资管预计流出700亿元,信托预计流出700亿元。大资管时代各类资管产品投资股市的规模不可忽视,因此我们分别测算了银行理财、证券资管和信托,期货资管由于相比其他资管规模过小,因此我们不做统计。银行理财方面,理财规模数据Wind有月度指标,持股比例数据来源于中国理财网每年出具的《中国银行业理财市场年度报告》中披露的权益资产比例,权益资产可以分为明股实债、二级市场股票以及配资三种,纯粹的二级市场持股比例只占权益资产的20%左右,以银行理财资金持股规模变动额作为资金流量额,2014年理财资金流入股市621亿元,2015年1810亿元,2016年-106亿元,2017年2016亿元,2018年银行理财规模与持股数据Wind与中国理财网均未披露,我们自行估测,18年资金流入425亿元。展望19年,银行将设立理财子公司发行公募理财产品,相比于表内理财,公募理财销售门槛大幅降低、无起购点且允许直接投资股市,理财规模和持股比例有望进一步上升,我们预计2019年资金流入规模为600亿元。券商资管方面,证券投资基金协会每个季度会公布规模数据,且在《中国证券投资基金业年报》中披露了券商资管14-16年的持股比例,17-18年的持股比例我们用Wind的券商资管产品信息进行估算,经过最终计算,2014年券商资管入市444亿元,2015年764亿元,2016年-212亿元,2017年663亿元,2018年-1580亿元。券商资管业务中通道业务占比接近70%,受资管新规影响,19年券商资管整体业务将进一步缩水,我们预计股市资金将流出700亿元。信托方面,中国信托业协会每个季度会公布信托资金规模及持股规模,经过测算,2014年信托资金入市2622亿元,2015年5839亿元,2016年-5049亿元,2017年3770亿元,2018年-3904亿元。展望2019年,信托同样也受到资管新规影响,通道业务将拉低整体信托规模,我们预计19年信托资金流出700亿元。

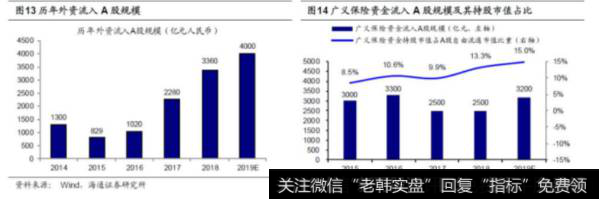

资金流入4:保险类资金预计流入3200亿元。我们在《 “险”山露水——险资构成及投资特征-20180904》中将广义保险资金定义为社保基金与基本养老金、企业年金和职业年金、保险公司资金三者的集合,本文对这三者分别进行测算:①社保基金与基本养老金是我国养老体系的第一支柱。社保基金方面,已实现的投资收益与财政拨款是每年主要的增量资金,社保投资股票的比例大约为25%,14年社保资金入市360亿元,15年736亿元,16年404亿元,17年402亿元,18年社保基金尚未披露基金年报,我们预计18/19年资金流入均为375亿元。养老金方面,人社部每个季度披露了地方政府委托社保基金理事会代为管理的基本养老金的到账规模,基本养老金投资股票比例比社保基金低,以20%计算,2016年基本养老金入市200亿元,17年340亿元,18年600亿元,基本养老金委托规模目前还在加速期,19年我们预计入市700亿元。②企业年金和职业年金构成了我国养老体系中的第二支柱。企业年金方面,人社部每个季度会披露全国企业年金积累基金规模,持股比例根据我们的测算大概在7%左右,2014年企业年金入市116亿元,15年129亿元,16年108亿元,17年126亿元,18年135亿元,19年我们预计为156亿元。职业年金规模尚无公开数据,我们测算整体规模在7000亿元左右,职业年金目前尚未入市,但是年金管理人的评选18年底已经开展,我们预计19年职业年金入市500亿元。③保险公司资金的规模数据和持股数据银保监会会每月披露,以此统计出2014年保险公司资金流入股市1523亿元,15年2135亿元,16年2588亿元,17年1631亿元,18年1389亿元,19年我们预计为1469亿元。2017年我国广义保险资金持股市值占A股总市值比重为3.7%,而根据证监会的论文《国外保险资金与股票市场》,美国1950年该比重为4.1%,1970年为12.4%,1998年为29.6%,我国险资还有很大发展空间,我们预计19年广义保险资金入市资金规模在3200亿元人民币左右。

资金流入5:外资预计流入4000亿元。外资流入A股有两种途径,一是通过沪深股通北上,该途径下外资只能购买1400余只满足陆股通要求的股票;二是QFII/RQFII,该渠道下外资能买所有A股,但针对每家机构外管局有购买额度的限制。目前交易所公布了陆股通北上资金每日流入A股的金额,而QFII/RQFII方面我们只能通过央行公布的持股规模数据与外管局公布的额度数据进行估测。过去几年外资流入A股的资金规模分别为14年1300亿元,15年829亿元,16年1020亿元,17年2280亿元,18年3360亿元。目前外资在A股中持股比例仍然较低,根据最新央行调查统计司披露到18年9月底的数据,按流通市值计算A股中外资持股占比为3.4%,按自由流通市值计算A股中外资持股占比约7%,这一比例明显低于日本的30%,中国台湾的27%、韩国的16%。展望2019年A股将纳入罗素富时指数,流入A股的被动资金将进一步上升,我们测算通过MSCI与FTSE被动配置资金流入将为240亿元美元,再考虑主动资金流入,我们预计全年流入A股外资的规模大概在4000亿元人民币左右。参考中国台湾、韩国股市国际化的经验,中国台湾在2000年全面取消外资持股比例上限后,外资持股比例从2000年8.8%升至2007年25%,韩国外资持股比例从92年4%提高到2000年13.8%,台湾、韩国外资持股比例在7-8年时间里分别提高了16.2个百分点、9.8个百分点,平均提高了13个百分点。假设未来7年我国资本市场对外开放的过程中,外资持股占比(按自由流通市值计算,下同)从目前的7%提高到15%。则长期看外资有望给A股带来约2.8万亿元的增量资金,按7年计平均每年约4000亿元的增量资金。

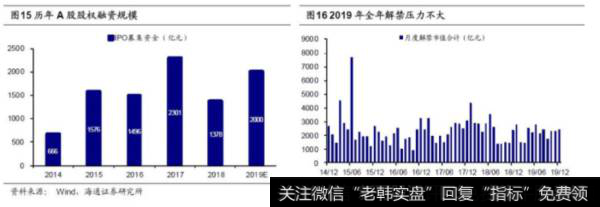

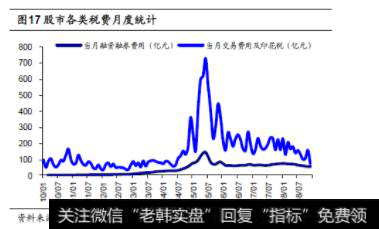

资金流出:IPO预计流出2000亿元,产业资本减持预计流出500亿元,各项税费合计预计流出2800亿元。IPO融资规模Wind有直接统计,2014年为666亿元, 15年1576亿元, 16年1496亿元, 17年2301亿元, 18年1378亿元,19年随着CDR与科创板的推出,IPO规模将有望扩大,我们预计为2000亿元。产业资本减持与产业资本解禁密切相关,往往解禁规模较大的年份减持规模也较大,回顾历史,2014年解禁与减持的规模分别为16168亿元与1432亿元,2015年为32545亿元与1949亿元,2016年为22819亿元与466亿元,2017年为28447亿元与223亿元,2018年为29269亿元与831亿元。展望2019年,解禁规模为26503亿元,略小于2018年,我们预计全年减持500亿元。节奏上除了2月和3月,其他月份解禁压力基本一致,月均解禁2200亿元左右。股市税费主要包括三样:融资费用、交易费用与印花税。融资费用从杠杆资金产生,融资年化基准费率为8.35%,因此2014年融资费用为426亿元,15年1140亿元,16年750亿元,17年778亿元,18年763亿元,19年随着融资余额小幅回升,我们预计融资费用将升至800亿元。交易费用与印花税分别从交易额中抽取1‰,因此2014年交易费用与印花税合计为1475亿元,15年5079亿元,16年2530亿元,17年2236亿元,18年1794亿元,19年随着市场成交放量,交易税费有望达到2000亿元。

风险提示:向上超预期:国内改革大力推进,向下超预期:中美关系明显恶化。