中国经济已经步入存量主导阶段,存量博弈的结果必然带来产业、企业的分化,行业集中度的提升背后的格局就是此消彼长。那么,宏观经济层面的这一变化会对资本市场带来怎样的影响呢?本文试作探讨。

存量博弈时代——给“确定性”溢价

一年前,我首次提出中国经济步入存量主导时代,何谓存量主导呢?不是说没有增量了,而是当存量足够大了之后,增量对存量的影响越来越小。存量经济的特征,可以从人口增速到货币增速,从周期品到非周期品的产量和销量等多个方面体现出来。

前几天国家民政部公布了今年一季度的社会服务报告,其中,结婚登记人口为301.7万,去年一季度为319.8万,同期减少了18万人;火化遗体数为140.2万,去年同期为122万,增加了18万。从短期看,这有点像“减量经济”了。此外,流动人口数量从2015年开始下降,劳动年龄人口从2012年开始下降,2017年,全国客流量也首次出现下降。

自2017年以来,M2增速出现了快速回落,过去20多年,M2增速平均达到18%,如今只有8%了。

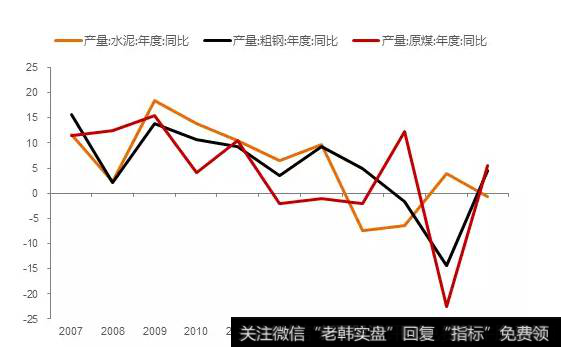

如下面这张图反映了钢材、水泥、煤炭的产量都接近于零增长,甚至负增长。

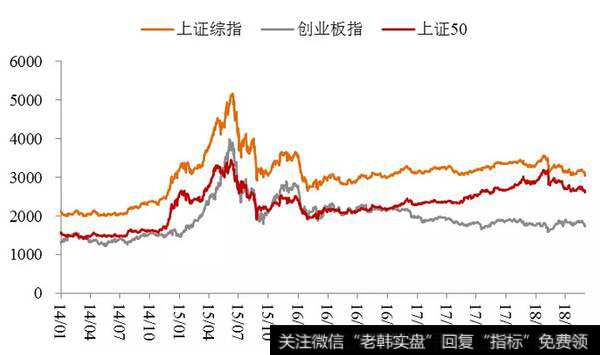

能体现存量经济特征的数据还很多,如二手车交易量的两位数增长和新车销量的接近零增长;存量经济主导下,趋势性机会必然减少,如2015年6月之后,A股市场波动幅度大幅收窄,无论是上证综指还是创业板或上证50,基本都走L型。

在指数相对稳定的情况下,个股的涨跌幅变化却是巨大的,如医药、食品板块中不少股票创出历史新高,但还有不少小市值股票连续10个跌停板。在2016年之前,占总市值5%的小市值股票经常上演乌鸡变凤凰的故事,累计的年化涨幅远超巴菲特的平均年收益率。如今,这样的故事很难继续下去了,因为存量博弈的特征就是此消彼长,增量博弈的结果往往是鸡犬升天。

例如,10年前白酒销量的增速超过30%,如今,白酒销量接近于零。因此,10年前什么酒厂都赚钱,10年后很多酒厂都经营不下去了;10年前高端消费群体都还习惯于浓香型白酒,10年后的今天,相信很一部分高端消费群体都只喝酱香型了。在低端白酒领域,牛栏山一枝独秀,市场份额不断提升,而其他白酒的份额就相应下降。

假如未来茅台和牛栏山分别在高端和低端领域的市场销售额将稳居第一,且份额不断提高的话,那么,就应该给它们更高的估值。类似的,如水泥行业、家电行业或者其他细分行业的龙头已基本确定,假如未来还能继续提升市场份额,则应该给予龙头公司更高的溢价,因为它们的未来龙头地位比较确定,作为理性的投资者,应该给确定性溢价。

那么,何谓确定性呢?我所指的“确定性”应该包括以下几种类型,但不限于这几种类型:第一类,当然行业龙头公司,如2002年国泰君安研究所曾出版《未来蓝筹》,推出了30个行业的龙头企业,即不管所处行业发展前景如何,龙头公司可以凭借市场份额的提高来获得超额收益。

第二类,长期维持较高ROE的公司,以证明这类公司可以跨越周期。如过去10年中至少有8年的ROE维持在10%甚至15%以上。我相信,大部分所谓高成长的企业都很难做到ROE长期维持在10%以上。能维持在15%以上ROE的,在美国基本上属于全球知名品牌类上市公司,如烟酒食品、服装及生活家居用品、国家管制的金融企业等,如银行保险。估计中国也是大同小异,只是品牌类相对少,管制类相对多。

第三类,公司治理结构比较完善、主营业务很稳健的企业,不存在未来行业管制要放松、管理层发生大变动、补贴要取消等风险。

过去,散户对A股市场的具有很强的定价权,大家都喜欢讲故事,不喜欢讲估值。如炒地图时,号称“东有深圳,西有喀什”,或“南有茅台,北有皇台”,越偏远的上市公司,估值水平越高,因为越遥远,越朦胧,越不确定,想象空间越大。

如今,随着机构投资者规模的不断增加,市场也渐渐趋于理性过去认为上市公司改变主业是乌鸡变凤凰的机会,估值水平可以提高;如今则认为改变主业是风险,股价要打折。在交易所成立28年来,第一个五年会给从单一经营向多元化经营的公司股价给予大幅溢价,因为那时处在短缺经济时代;第二个五年会对经营不下去的公司股价大幅溢价,因为这些公司必然会进行资产重组。

再之后呢,出现了网络股泡沫,概念股、题材股长盛不衰。但是,这些没有业绩支撑的股票,最终都会显露原形,股价回归到合理的估值水平。比如,有些带H股的中小市值A股,原先与对H股的溢价超过100%,但最终是A股向H股的股价靠拢,而非H股上涨。

乌鸡变凤凰或丑小鸭变天鹅,原本就是极小的成功概率,或几乎不会成功,对于这类“不确定性”的小概率事件,应该给予折价而非溢价。令人奇怪的是,这样浅显的道理,在A股市场上却要用27年的时间来领悟。因此,如今A股市场终于从“博傻”转变为博弈,从给不确定性溢价,到给不确定性折价。

相信今后A股市场的估值理念会越来越接近于成熟市场,即给不确定性折价,给确定性溢价,给小公司相对低的PE和PB,给大公司的相对高的PE和PB。