公司如果同时拥有两个以上的互斥项目,至多只能采纳其中之一。接下来我们就谈谈当内部收益率法用在互斥项目时可能出现的两个问题。两个问题十分类似,尽管从逻辑上讲是有区别的。

规模问题我们认识的一位教授在课堂讨论时提出这样一个问题:“同学们,现在有两个互相排斥的投资机会供大家选择。投资机会1—现在你给我1美元,下课时我还给你1.50美元。投资机会2现在你给我10美元,下课时我还给你11美元。只能选择其中的一个投资机会,并且每个投资机会都不能重复选择。谁第一个举手?”你怎么选择呢?正确的答案是投资机会2。

请看下表:

在例子中也就是投资机会2,但是,就像一个学生所解释的那样:“我比教授更强壮,因此我确信能够在下课时得到应得的钱。而且我的U袋里正好有10美元,因此任何一个投资机会对我而一言都是可行的。如果我选择投资机会2,下课时除了能安全地收同最初的投资,我还可以玩两轮我最喜爱的电子游戏。而投资机会1的利润只够我玩一轮游戏。”。

这个例子很形象地暴露出内部收益率法存在的一个缺陷。内部收益率的基本法则额向于投资机会1,因为内部收益率高达50%。而投资机会2的内部收益率只有10%。内部收益率法在哪里出了问题呢?关键在于其忽略了项目的规模。虽然投资机会I的内部收益率相对比较高,但投资额太小。换句话说,投资机会1的高收益率掩盖了其获取“收益”这一绝对值偏低的不足。这种情况下内部收益率产生了误导,我们能不能进行一定程度的修正呢?当然可以,下面我们通过一个例子来说明。

例5-2 NPV和IRR 斯坦利·杰弗和谢利·兰辛刚购买了教学电影片(公司理对)的版权。他们不清楚创作这部影片应该用多大的预算比较合适。预计现金流量为:

由于项目的风险比较高,折现率设定为25%,谢利认为应该斥巨资,因为其净现值比较高。斯坦利的观点是小预算比较合算,因为其内部收益率相时较高。谁对呢?照前例所述的理由,运用净现值法绝对错不了。因此,谢利是对的。但是,斯坦利固执地认为应该使用内部收益率法。谢利应该如何利用内部收益率说服斯坦利呢?

这就得用到增量内部收益率。她算出采纳大预算放弃小预算所增加的现金流量为:我们知道,如果是独立项目,小预算就可以接受,因为其净现值为正。而我们现在所要知遗的是,另外再增加1500万美元制作一部大影片是否合算。即追加1500万美元投资,换取增加2500万美元的现金流入是否合算?首先,通过上面的计算,增量投资的净现值为正。其次,66.67%的增圣内部收益率明显高于25%的折现率。基于这两个原因,增量投资相当合算。而第二个理由最能让斯坦利信服。

概括起来,遇到互斥项目,可以有三种决策方法:

1.比较净现值。例子中,大预算教学影片的净现值比小预算的影片高,前者是2700万美元,后者为2200万美元。

2.计其增量净现值。在上例中,由于增量净现值等于500万美元,因此我们选择制作大预算的教学影片。

3.比较增量内部收益率与折现率。该例中,增量内部收益率为66.67%,折现率为25%,因此我们选择进行大制作。

三种方法得出的结论是一致的。但是,我们绝不能比较二者的内部收益率。那样,我们就会因决策失误而选择小预算。

尽管读者们通常认为规模的问题相对较不重要,但事实却恰恰相反。在现实世界中,一开始就具有明确规模的项目并不存在。更多的情况下,公司需要决定项目的最优规模。电影预算为2500万美元并不是固定不变的,有可能多花100万美元聘请更有名的明星或者为电影选择更好的拍摄场地可以提高电影的毛利。同样,制造企业必须决定它需要一间500000平方英尺还是600000平方英尺的仓库。而且,我们曾设想麦当劳在一个偏僻的孤岛开设分店,如果麦当劳真这么做,它就必须决定这家分店的规模。对几乎所有的项目而言,公司必须决定其规模,这就涉及现实世界中的规模问题。

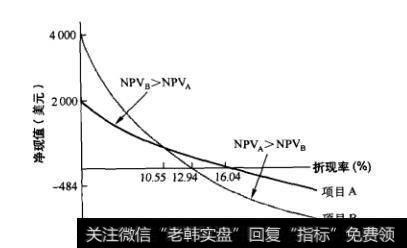

还有一点要注意。学生常常问,计算增量现金流量时应该怎么个减法。请注意:我们是把大预算的现金流量减小预算的现金流量,使得现金流量在第0期表现为“现金流出”,这样我们便可以应用内部收益率的基本法则。两个项目现金流量模式的分析见图5-6。当折现率为0时,只要把各期的现金流量加总起来,就可以得到项目A的净现值为2000美元、项目B的净现值为4000美元。但随着折现率的提高,项目B净现值的下降速度比项目A更快。上面说过,这是因为项目B的大额现金流入发生的时间比较迟。折现率等于10.55%时,二者的净现值相等。内部收益率是项目净现值等于0时的折现率,因为项目B的净现值曲线下降得更快,项目B就有了一个相对较小的内部收益率。

图5-6 互斥项目的净现值与内邻收益率

类似于教学影片制作预算的例子,我们可以用三种方法来选择最优项目:

(1)比较两个项目的净现值。图5-6有助于我们的决策。若折现率低于10.55%,我们选择净现值较高的项目B,因为项目B有较高的NPV;若折现率大于10.55% ,就应该选择净现值较高的项目A,因为项目A有较高的NPV。

(2)对比增量内部收益率与折现率。第一种方法运用的是净现值法。而另一种可以得出项目R更优的方法就是计算项目A与项目B的现金流之差,并计算增量现金流的内部收益率,这就是我们之前提到的增盈内部收益率法。

总而言之,不管我们是比较两个项目的净现值,或是比较增量内部收益率与相应的折现率,还是比较增量现金流的净现值,我们都应该做出相同的决策。但是正如之前所提到的,我们不能将项目A的内部收益率与项目B的内部收益率进行比较来决策。

在运用增量内部收益率法进行投资决策时,最好用初始投资比较大的项目减去投资额比较小的项目。但如果出现像此例初始投资额相同的两个项目时,应该如何处理呢?我们建议,应当确保第一个非零的现金流量为负值。Kaufold公司一例中,我们把项目B减去项目A,使得第1期(最先出现非零)的现金流量为负数。这样,我们就仍然可以使用内郊收益率的基本法则。

上面举了一些例子来说明内部收益率法在评估互斥项目时可能出现的问题。课堂案例和制作教学影片这两个例子说明的是,当两个互斥项目初始投资不相等时,运用内部收益率进行评估将会出现的问题。Kaufold公司一例所分析的是,当互斥项目的现金流量出现不同的时间序列模式时,内部收益率法所存在的问题。实际上,在做互斥项目投资决策时,没有必要去区分是规模问题还是时间序列问题,实务中两者往往同时存在。一般来说,实务操作人员要么是运用增量内部收益率法,要么使用净现值法。