在现金发行(cash offer)中股票被出售给所有感兴趣的投资者。假如现金发行属于公开发行,通常要涉及投资银行(investment bank) 投资银行是提供广泛多样服务的金融中介机构。除了帮助证券销售,它们还可以促成兼并和其他形式的公司重组,充当个人客户和机构客户双方面的经纪人,以及用它们自己的账户进行交易。你可能很经常听到诸如高盛、摩根士丹利等华尔街的大投资银行机构。

对于发行公司而言,投资银行提供以下所列的各类服务:

制定证券发行的方法。

为新发行证券定价。

销售新发行证券。

通过发行证券来获取现金有如下三种基本的方法。

1.包销。在这种方法下,投资银行以低于发行价的价格买入证券,同时承担无法卖出它们的风险。由于这种方法存在风险,所以我们说投资银行确实是在包销证券。换句话说,在它们参与包销发行时,投资银行充当了一回承销商。

在这种场合里,为了使风险最小化,投资银行联合起来组成承销团(辛迪加)以分担风险和协助证券的销售。在这样一种承销团里,常由一个或多个管理人来安排或共同安排整个买卖。某个管理人被指派为牵头管理人或主管理人。典型地,牵头管理人负责本次发行的方方面面的事服务。

辛迪加里的其他投资银行则主要为把证券出售给它们的客户,承销商买入价和发行价之间的差额被称为“差价”或“折价”,这是承销商得到的最基本的报酬。在某些时候,除了差价外,承销商还将得到认股配股或股票等形式的非现金报酬。

包销实际上只是一种买入-卖出协议,投资银行的费用就是差价。发行人得到的是全额收入减去差价,而所有的风险都转移给承销商。要是承销商无法按照商定一致的发行价格卖出所有的证券,它可能需要降低未售出部分的价格。不过,由于承销商通常是在已经调查清楚到底市场怎样接纳本次发行后才确定下发行价,所以这种风险一般很小。在新证券的再次发行时更是如此,这是因为新发行证券的价格可以建立在证券事先的交易情况的基础上。

2.代销。在包销中承销商由于要买入全部发行的证券而承受了风险。相反,在代销方式下,由于承销商不需要买入证券,所以他可以避免这种风险。与包销不同,代销商仅仅只是作为一个代理商,从每一只售出的股票中收取佣金。按法律上的规定,投资银行必须尽可能地按预先商定一致的发行价格出售证券。要是发行的证券无法按发行价出售,投资银行通常会退出。这种承销方式已经相当少见了。

3.荷兰式拍卖承销。在荷兰式拍卖承销(Dutch auction underwriting)中,承销商并不对要卖出的股票设定固定价格,而是举行一场拍卖,由投资者来对股票进行竞价。发行价格由提交的竞价决定。荷兰式拍卖也被称为统一价格拍卖。这种向公众销售证券的方法在IPO市场上是一种比较新的方法,也较少被运用,但是其在债券市场上却很常见。比如,荷兰式拍卖是美国财政部向公众销售巨大数量的票据、债券和国库券的唯一方法。

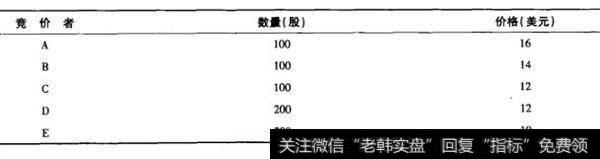

了解荷兰式或者说统一价格拍卖的最佳方法是考虑一个简单的例子。假设Rial公司想要向公众卖出UTC股股票,公司收到如下5个竞价:

竞价者A愿意以16美元的价格购买100股,竞价者B愿意以14美元的价格购买100股,依此类推。Rial公司通过这些竞价来决定销售所有400股股票的最高价格。比如,在14美元的价格上,A和B仅会购买200股,所以价格太高了。由上至下看,所有的400股股票在价格为12美元的时候才会被完全卖掉,所以12美元就是IPO中的发行价格。由A到D的出价者会收到股份,出价者E则没有股份。在我们的例子中有两个重要的地方。

第一,所有底得竞价的出价者将支付12美元,即使对A和B这两个实际出价高于12美元的出价者也是如此。所有成功的出价者支付相同的价格就是这种方法被称之为“统一价格拍卖”的原因。这种拍卖是通过为出价太高的竞价者提供某种保护,来鼓励出价者出高价。

第二,我们注意到,在12美元的发行价下,实际有500股投标,这超过了Rial公司想要销售的400股股份,因此,这里必须进行某种分配。如何进行分配可以有许多种不同的方式,但是在IPO市场中,分配方法只是简单地计算在发行价下发行股票对投标股票的比率,在我们的例子里,就是400/500=0.8,然后将分配给出价者所投标数量这么多的比率。也就是说,从出价者A到出价者D将以12美元的价格收到他们所竞标数量80%的股票。

在大多数的公开发行中,要是市场价格跌破发行价,则允许主承销商自己买进证券,从而在暂时回落的压力下支撑市场和稳定价格。假如证券在一段时间后(例如30天)仍然没能售出,承销团的成员可以退出承销团,而后按照市场上能允许的任何价格出售他们手中的证券。

许多承销合同包含一项绿鞋条款(Green Shoe provision),该条款给予承销团成员按照发行价增购证券的选择权。绿鞋选择权是为了满足过多的需求和超额的认购。它一般延续大约30天时间,包括增购不超过15%的新发行证券。对承销团来说,绿鞋选择权是一种好处;而对于发行人来说,它则是一项成本。假如新发行证券的市场价格在30天内升到发行价之上,承销商就可以从发行人那里买入证券,然后立即把它们转售给公众。在新股第一次销省给公众后的时期被称为后市。在这个时期里,承销辛迪加的成员一般不会在发行价格以下销售新股。

几乎所有的承销协议都包含了锁定条款。这类条款明确了内部交易者必须在IPO多久以后才可以销售他们的股票。典型的锁定期被设置为180天。锁定条款是十分重要的,因为被锁定的内部交易者持有的股票数量大于公众持有的股票数量的情况并不罕见。因此,当锁定期结束之后,内部交易者很可能会销售很大数量的股票,从而压低股票价格。

在发行的开始和IPO后的40天里,SEC要求公司和它们的管理承销商遵守一个“静默期”。这意味着,所有与公众的沟通必须仅限于普通的声明和其他纯粹的事实。SEC的逻辑是所有相关的信息都必须包含在内容说明书里。这个要求的一个很重要的结果是承销商的分析师被禁止为投资者提供建议。一旦静默期结束,管理承销商一般会发布研究报告,并通常伴随着一个赞成购买的建议。未能保持沉默的公司的IPO可以被延迟。