费用的资本化是一个很隐蔽又对财务信息扭曲很大的造假方式,值得高度重视。这种现象往往在那些费用率很高的企业里出现,而此类企业一般是研发费用极高的软件、技术类公司和财务类费用极高的房地产公司等。费用资本化本来的含义是将那些当期一次性支出的、较大额的费用,考虑到其成果的可出售性以及对企业长期经营的重要意义,而允许将这些费用在特定条件下转入资产类科目,而不必计入当期费用。比如研发费可以转入无形资产科目,房地产公司建造房屋所取得的贷款利息可转入存货科目(转入的费用分别可按无形资产分期摊销、计入存货的费用则在房子销售出去时按照营业成本结算),之后根据资本化规则每期分摊一部分。这样容易给投资者造成一个假象,既公司的费用好像挺低的,实际上却完全不是这样。

费用资本化显然会对当期的利润产生“美化”的效果,但这确实是合法的。而且一些脑筋灵活的企业,可能会在行业景气的时候完全费用化处理,在行业状态不佳的时候转为资本化处理,用这种转化来平衡行业波动的影响。由此带来对估值口径不一致的影响应引起注意。

保利地产2008年有高达180多亿元的借款,其利息支出应该在14亿元以上。但看时务费用居然是负数,这就是因为它几乎将全部费用予以了资本化处理。保利地产当年的净利润总额不过38.2亿元,如果将这部分利息支出完全加进去,考虑到税费因素后也足有10亿元之巨,占当年净利润的26%,这么看资本化转入存货对业绩是肯定有利的。也没那么简单,费用,资本化转入存货后,实际上等于抬高了未来销售房产的每平方米的成本,如果房价走高当然皆大欢喜,而如果房价下跌则就会对毛利率造成更大的打击。当然总的来看至少对当期的报表是非常有利的。

更复杂的情况在于,与之相对的2008年同行业的万科的利息资本化率却只有60.1%,金地集团则为76.6%。这样同行业之间业绩的可比性就显示出了一定的差距。而即使是金地集团本身,在之前的2005, 2006年的利息资本化率却达到100%。这样同一个企业的业绩可比性就也有一些差异了。可以看到,费用资本化本身已经成为公司调节利润的一种经常性手段了。

软件企业也是如此,同样的两个软件企业当年同样的业绩水准。一个研发费用大幅度资本化转入无形资产,另一个则全部计为费用。显而易见,后者的业绩更真实,其会计计算也更好地遵循了谨读性的原则。前者虽然也合法,但应该意识到其真实业绩是要显著低于财报上看到的数字的,在估值时显然也需要区别对待。

东方国信2012年上半年开发支出资本化金额1926.45万元,占研究开发项目支出总额的比例为70.75%。截至2012年3季度,公司开发支出资本化净额进一步攀升至3628.73万元,扣除所得税,开发支出资本化金额占当期净利润的比例为72.53%。而之前东方国信的研发费用并没有做过资本化的处理,这样当期业绩的可比性就很差了,其当期业绩所显示的信息也就有很大的误导。值得注意的是,东方国信于2013年3月5日有 418.95万股限售股解禁,占解禁后流通A股的10.05%。

资本化这件事儿可以对企业的质地提供一个观察的侧面。可资本化可不资本化的情况下,选择高费用化比例的公司显示了更加坦诚和财务谨慎性处理的倾向。越是喜欢利用资本化这个“合法调控手段”来灵活处理的,越要对公司的置信度降低。这就像看人一样,不触犯法律只是个底线,道德水准高低也很重要。即使谈不上道德那么严重,行为处事的细节也能决定不同的口碑,不是吗?

从2011年开始,广联达的某竞争时手在媒体上炮轰其业绩严重造假,称其为了推高股价与外部资本方谋利而连年大幅捏造收入,并且已经到了“假的离谱”的地步。

我们知道了捏造收入和度增利润并不是个想做就做的问题,它一首先是一个成本问题,特别这种虚增和捏造还到了“假的离谱的程度”就更是如此。比如,要将原本3个亿的收入虚增到10个亿,那么面临以下几个问题:

第一,多出来的7个亿为了不穿帮,首先需要缴税。广联达的各项税资最少占收入的2成以上,也就是说7个亿的虚增收入需要,5亿以上的真金白银的缴税支出。

第二,虚增出来的收入由于往往收不到真实的现金,所以利润表中凭空多出来的7个亿要在资产负债表中想办法消化掉。最常见的情况,要么是挂在应收账上(最好是弄几个占营业收入比重很大的虚假客户,表现为大客户大订单),要么是搞些名目变为买房买地的资本支出,总之资产负债表的结构一定应该出现与捏造的收入规模同级别的变化,甚至是资产结构上的大幅度变动。

第三,由于根本没有那么多的业务可做,所以反应在人员规模上要么根本没什么扩张(表现为人员数量未随业务规模扩张),要么员工虽然大幅度扩张但人浮于事并且施欠薪资福利(表现为现金流量表中“支付给职工的现金”与人员数量和行业薪资水平不符,或拖欠的工资累积成资产负债表中极高的“应付职工薪酬”),或者硬着头皮演的真实些,既大量招人也正常发工资(那么为这个虚构所付出的成本将高得吓人,因为软件公司最主要的成本就是人力,如果大幅度增收入那么度增收入的60%都需要真金白银地发工资,虚增7个亿的收入1年光发工资就要花4个多亿)。

第四,如果这种捏造还是“连年持续造假”,那么为了回这个谎话的上述各项成本支出还要不断攀升。

第五,由于上面的这些现实问题,绝大多数造假公司的现金流一般都很差,表现为业绩靓丽但是拿不到真金白银,所以净4.1润与经营现金流的比值往往都远远小于1。并且为了“把水搅混”,会出现大规模的并购、资本性支出等让人眼花缭乱的资本运作。

然而,当我们用以上这些去核查广联达时,却发现几乎没有一条可对应的条目。每年广联达的缴税都是足额的,反而应收的退税总是被拖延。资产负债表极其健康,现金占了大部分,几乎没有应收账款,客户高度分散。存货、固定资产、在建工程、无形资产和商誉,都没有大级别的变化,整个资产负债表的结构非常稳定。人员的扩张与业务扩张完全匹配,甚至有所超前,几乎没有拖欠的费用。现金流极其健康,每年的经营性现金流净额都超过利润,并且资本性支出极少。

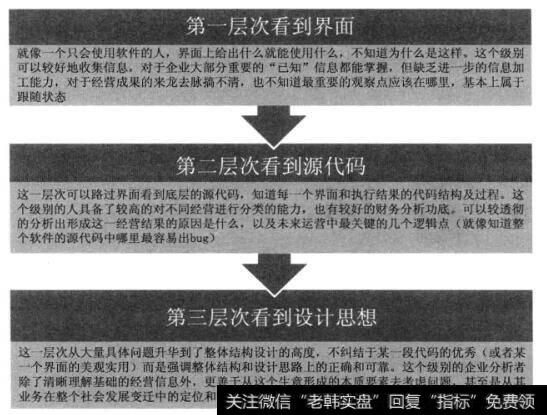

图1企业分析能力级别

此外,值得注意的是它将所有的研发费用予以费用化处理,这体现了财务处理上偏谨慎的作风。另外,它的流通股中公募基金等机构的持仓占比在35%到50%,而作为实际拉制人的几位公司大股东,在限售期将至,终于可以抛售股票的时候,却主动延长了限售期,并且短期内公司也毫无融资、发债的需求。

因此,结合动机和财务数据两个方面,我们确实都很难找到其业绩造假,特别是“严重造假”的明显可疑点。

类似情况下,指控与辩护针锋相对时,应该采信哪一方呢?我觉得这种时候可以借用“奥卡姆剃刀”思维。如果两种说法都能解释相同的事实时,应该相信假设少的那个。需要绕好几个弯才能假设其清白的,大多不清白,对于造假的质疑用常理来看很牵强的,也大多是子虚乌有。真正的证据,永远是简洁、直接和有力的。