近期中国上演了一轮轰轰烈烈的“去杠杆化”的进程, 5月社会融资数据腰斩,企业信用风险事件频发。那么违约潮是否会一发不可收,A股又能否“扛住”?

央行6月12日公布的数据显示,经初步统计,5月份社会融资规模增量为7608亿元,创下22个月以来新低,环比上月的15605亿元(修正值)减少7997亿元,降幅为51.25%。

对于社融腰斩,华泰宏观李超团队称,5月份社融新增较低主要是信用风险事件增多,拖累企业直接融资所致。

财经评论人士郭施亮表示,对于目前国内金融市场,去杠杆的力度很大,而股票市场也依旧逃不出“去杠杆化”的阴影。

或许,对于金融市场前半段的去杠杆动作,已经基本上达到了初期的效果,但在资管新规、金融市场加快去杠杆等因素影响下,似乎已经步入了后半段的去杠杆过程。

然而,对于这一个去杠杆过程,其对股票市场的直接或间接冲击还是不可小觑。在此期间,对于部分杠杆率较高、偿债能力较弱的上市公司而言,无疑也是深受冲击的。

中信证券最新公布研报指出,近一个月上市公司债务雷不断引爆,股市、信用债双双走低,大盘再次考验3000点关口,我们来回答大家最担忧的两个问题:违约会一发不可收拾么?A股还扛得住吗?

中信证券表示,从A股企业当前各项指标看,此次违约潮并非由企业基本面恶化引起,短期流动性不足才是导火索。

那么企业流动性不足的根源是什么?

我们认为,是“去杠杆”政策的误伤。

其实早在两年前,政府就一直在推动去杠杆。当时金融领域的去杠杆和广义货币增速的下滑,并未波及到实体融资和信用提供层面,因此并未对企业经营产生实质影响。

然而,随着去杠杆的深入,最终对实体融资产生了较大影响。受此影响,社会融资余额增速从2017年最高时的13%,骤降至2018年4月的10.5%,足足下降了2.5%。

去杠杆政策,既带来了非标融资渠道的收紧和局部的流动性不足。同时,也带来了总体信用的收缩和标准化融资通道的压力,表现为资金流的断裂和债务违约的增加。

也就是:钱更愿意贷给高信用等级的企业(如政府背书的国企),而一些融资渠道不足的民企率先出现流动性危机,从而引发违约。

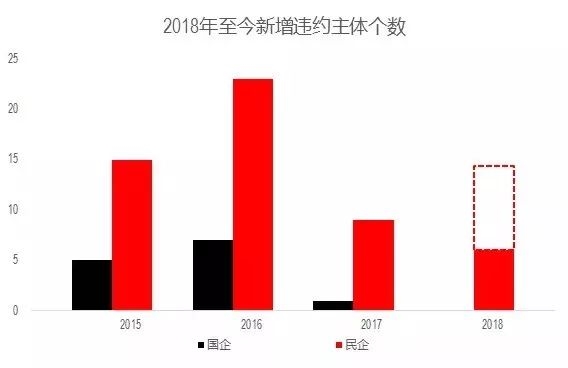

事实上,今年以来民企违约比2017年明显增加,且所有违约中基本都是民企,这也印证了我们的分析。

违约会一发不可收吗?

关键是建立公平的融资环境

那么违约会一发不可收拾么? 中信证券认为,不会。因为去杠杆对于民企的误伤不符合政策的初衷。未来政策一定会变。

今年1月,中央经济工作会议明确提出“打好防范化解重大风险攻坚战”;4月,中央财经委员会进一步明确“结构性去杠杆”的方向,即要把地方政府和企业特别是国有企业的杠杆降下来,努力实现宏观杠杆率稳定和逐步下降。

思路清晰、方向明确,去杠杆的核心是:国有企业和地方政府。

恒大集团首席经济学家,恒大经济研究院院长任泽平则表示,近期信用违约事件集中发生于民营企业,引发市场上对于去杠杆的政策歧视性讨论。我们认为需要辩证看待国企与民企去杠杆,一方面国有企业与民营企业面临不同的融资条件,相对而言,民营企业资源有限,在去杠杆进程中率先受到冲击。

另一方面,目前出现信用风险的民营企业均不同程度存在激进的加杠杆行为,流动性退潮后信用风险必然加大,具有鲜明个体特征。未来关键是打破地方政府及国有企业刚兑、建立公平的市场融资环境。

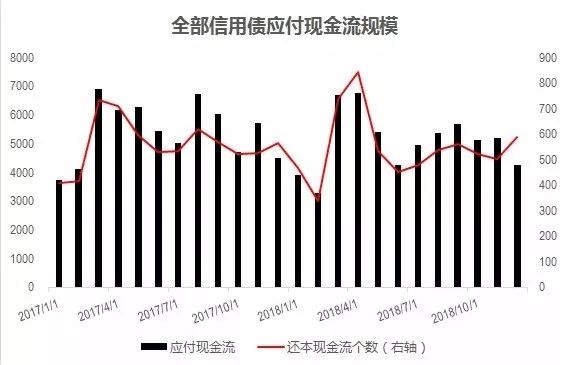

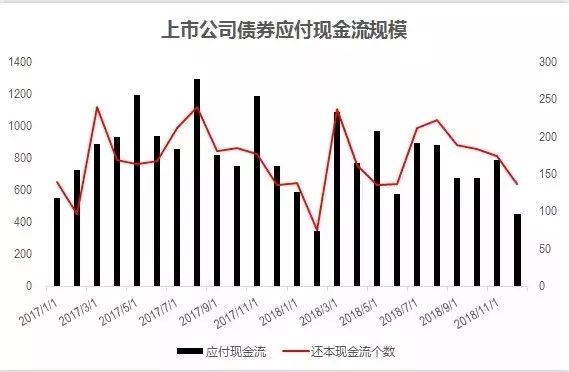

市场担忧: A股能扛的住吗?中信证券认为,不必过度悲观。我们计算了各个月份信用债应付现金流的情况。(这里的信用债,包括短期融资券、中期票据、企业债、公司债、定向工具等全部品种)。

可以看到,总体信用债方面, 2018年3、4、5月份都是偿债的高峰。2018年下半年各个月份总体都比这三个月要低很多。

这表明,后续各月份的总体压力并不会进一步加大。

如果从对A股有直接影响的上市公司债券来看,同样呈现出总体高峰已过的特征。

如果进一步计算从6月8日到年底前有债券还本的上市公司数量,则合计有215家,截止6月8日收盘市值合计约7.46万亿。

假设其中有10%的上市公司出现债务违约,也仅占到全部上市公司总市值的1.24%。

短期风险不得不防

“至暗时刻”或还未至

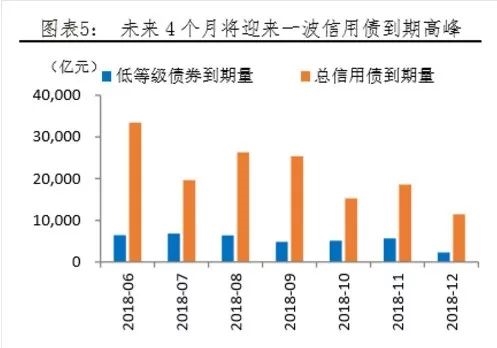

当然中信证券也指出,虽然违约潮不会升级, 但是,政策调整需要时间,短期风险不得不防。上市公司债券到期在7-8月份还会迎来一个小高峰,届时仍将对市场情绪产生扰动,那么可能存在偿付压力的公司就需要多加留意了。

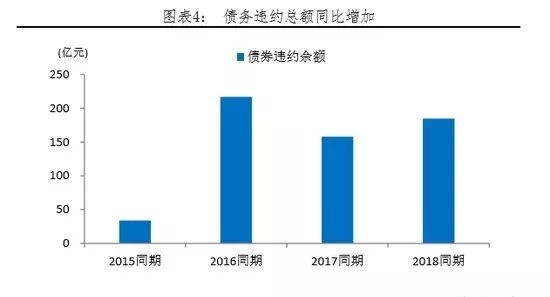

而对于短期信用风险,任泽平也表示,截止2018年6月12日,信用违约事件总额达到185亿元,较2017年同期增长17%,未来在融资持续收缩趋势下,信用风险暴露或将进一步提升,“金融周期最困难的时候可能还未到来”。

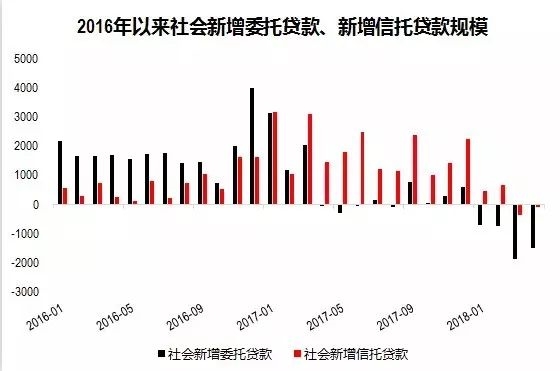

从债务到期日来看,信用债将于未来4个月迎来一波到期高峰,信托产品则在6月及9月到期量均较大,相关时间点信用风险仍需密切关注。

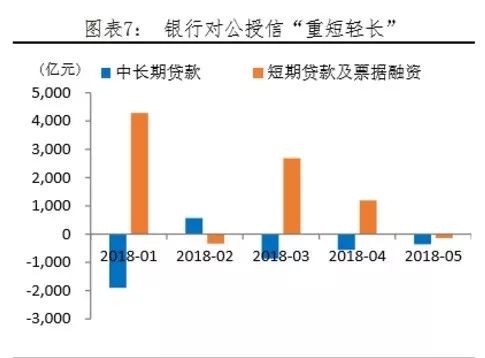

信用风险影响下,企业“非标转标”渠道受到明显影响。贷款方面,5月非金融企业及机关团体贷款新增5255亿元,同比少增406亿元,其中中长期贷款同比少增365亿元。

考虑前5月对公贷款投放,短期贷款及票据贴现同比多增7683亿元,企业中长期贷款同比少增3123亿元,银行对企业新增贷款明显“重短轻长”,信用风险已影响银行长期授信意愿。

债券发行方面,5月债券融资减少434亿元,为近一年以来首次减少,近期企业信用风险事件逐步影响信用债一级市场发行,大量发债取消或推迟。此外从2017年下半年开始,低等级信用债发行占比明显下降,由此前30%逐步下降至20%左右占比,低评级企业在表外融资受阻情况下,发债融资难度加大。

未来要把握“好的去杠杆”两大原则

任泽平认为,随着去杠杆进入深水区,未来政策要把握“好的去杠杆”两大原则。

我们在《中国杠杆周期研究:理论、现状与展望》一文中,通过分析主要经济体的去杠杆历程后发现,要实现好的去杠杆,一方面需要阻止通货紧缩阶段的信用市场崩溃,

另一方面要把名义增长率提高到略高于名义利率的水平。

即首先要避免经济陷入“债务通缩”的恶性循环,其次是使经济维持适度通胀,收入上升速度大于债务增长速度,有效增强偿债能力。

具体到我国情况,为实现好的去杠杆,防止可能的“信用市场崩溃”,需继续推进“宽货币+紧信用”政策组合落到实处。

一方面通过“紧信用”,以结构性去杠杆为基本思路,针对不同部门不同债务类型采取不同的政策措施,优化杠杆结构,逐步化解国企及过剩产能行业高杠杆问题,及高风险的庞氏融资行为。

另一方面配合“宽货币”,通过降准、MLF等操作向市场释放流动性,解决金融收缩带来的企业融资成本上升、企业信用风险集中爆发等问题,防止财政、货币、监管、房地产调控等紧缩政策叠加带来的系统性风险。

为促进形成“收入上升速度大于债务增长速度”的积极去杠杆环境,在“宽货币”政策中需严格把控资金再次流向高杠杆领域,积极引导增量资金投入实体经济,促进全要素生产率提升。

“紧信用”和“宽货币”要加强配合,缺少“紧信用”的“宽货币”必然导致加杠杆死灰复燃,而缺少“宽货币”的“紧信用”容易引发系统性金融风险。

与此同时进一步推进技术进步和新经济发展,提高产出,处理好经济平稳增长、结构转型升级、防范化解重大风险之间的平衡,同时避免贸易摩擦升级,积极营造外部环境和争取时间窗口。

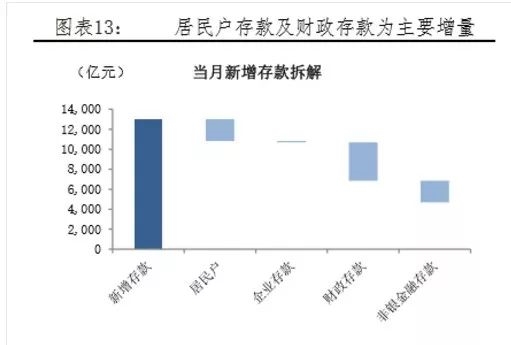

存款增速平稳,为后续降准留下充足空间。5月金融数据显示,M1同比增6%,环比再降1.2pct,M2同比增8.3%,环比持平。M1增速创2015年7月以来新低,印证企业融资压力, M2增速继续保持8.3%水平,一方面由于降准带来的货币派生效应显现,另一方面受去年同期基数较低影响。

存款方面,表外回表趋势下,银行存款增速基本保持平稳,5月存款新增1.3万亿元,同比多增1900亿元,存款余额同比增8.9%,存款准备金相对保持充沛,为后续降准留有充足空间。