2019年中国出生人口降至1465万,65岁及以上人口占比达12.6%。人口因素变化缓慢但势大力沉,中国少子老龄化问题已日趋严峻,抓紧调整人口政策事关人口健康可持续和长期经济增长。生育政策调整是最根本、最重要的供给侧结构性改革之一。应尽快全面放开并鼓励生育,积极应对人口老龄化。

1、中国少子化老龄化加快,人口峰值临近

1.1 中国出生人口持续下滑,2030年将降至不到1100万

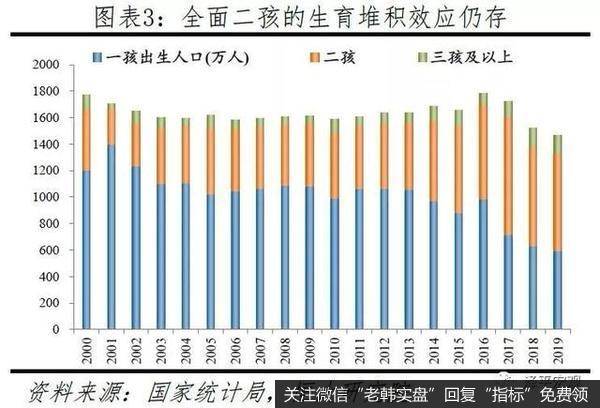

继2018年中国出生人口下降200万后,2019年出生人口再下降58万至1465万。新中国成立以来,中国先后出现三轮婴儿潮,分别为1950-1958年的年均2100万,1962-1975年的年均2628万,1981-1994年的2246万,之后逐渐下滑至2003-2012年的1600万上下,其中2012年为1635万。中国总和生育率从1970年代之前的6左右,降至1990年的2左右,再降至2010年后的1.5左右。第四轮婴儿潮原本应在2010年后出现,但因长期严格执行的计划生育而消失。在上述背景下,独生子女政策终于有所松动,2012年末中央决定实施单独二孩政策,但效果不及预期,2013-2015年出生人口分别为1640、1687、1655万。2015年末中央决定全面放开二孩,出生人口在2016年达1786万、创2000年以来峰值;但2017年即下滑至1725万,2018年再下降200万至1523万,2019年为1465万。

2019年出生人口减幅明显收窄主要在于主力育龄妇女数量减幅边际明显收窄和生育率基本稳定,一孩和二孩出生数减幅均较2018年明显收窄。从育龄妇女数据看,2016-2019年15-49岁育龄妇女数量分别减少491、398、715、502万,其中生育子女数占比超85%的20-35岁主力育龄妇女数量分别减少194、264、398、331万,2018年主力育龄妇女数量较2017年多减134万,2019年较2018年少减67万。从生育水平看,根据我们估算,2016年总和生育冲高至1.7、较2015年明显上升,2017年略降,2018年明显下降至1.5左右,2019年基本持平。从国际比较看,当前中国总和生育率水平不仅低于全球平均的2.47,还低于高收入经济体的1.67。从分孩次出生数看,2015-2019年一孩出生数分别为879、981、713、629和593万,二孩出生数分别为658、715、892、760和747万(2019年数据为估计),三孩及以上出生数分别为118、90、117、134和125万(2019年数据为估计)。2016年出生人口大幅增加131万,主要在于一孩出生数大幅增加132万、贡献78%,二孩出生数增加57万、仅略高于2015年的增量53万;2017年全面二孩效应才开始明显显现,尽管当年一孩出生数大幅下降268万,但二孩出生数大幅增加177万;2018年出生人口大幅下滑200万,主要是二孩出生数大幅下降132万和一孩出生数下降84万;2019年一孩、二孩出生数分别减少36、13万,对总出生人口减量分别贡献62%、22%。

从长期趋势看,由于生育堆积效应逐渐消失、育龄妇女规模持续下滑,当前出生人口仍处于快速下滑期,预计2030年将进一步降至不到1100万。从分孩次出生数占比看,二孩及以上孩次占比从2015-2016年的45%-47%骤升至2017年58.6%,2018、2019年分别为58.7%、59.5%。没有一孩哪有二孩三孩,在生育堆积效应消失后,一孩出生数占比将恢复到高于二孩占比的常态。2016-2019年一孩出生人口大减近40%,跌至不到600万的历史低位,预示出生人口还将明显下滑。从育龄妇女数据看,20-35岁主力育龄妇女规模在1997年达1.86亿的峰值,降至2006年的1.67亿后小幅回升至2013年的1.73亿,之后将持续下滑至2031年,2032-2038年有所回升,2039年后再持续下滑;其中,2030年20-35岁育龄妇女规模将分别比2019年减少约28%,2050年将较2030年再减少约19%。按照当前趋势预测,中国出生人口将持续快速下滑至2028年的不到1100万,2029-2036年有所企稳,2037年后再持续下滑至2050年的约800多万。

教育医疗等直接成本、养老负担、机会成本高抑制生育行为,“生得起、养不起”。一是教育成本明显攀升,特别是公立幼儿园供给严重不足,家庭被迫选择费用较高的私立幼儿园,并且部分学校把“家庭作业变成家长作业”,使得教育子女费心。1997-2018年中国公立幼儿园在读人数比例从95%降至43%。二是医疗费用持续上升,1995-2018年居民医疗保健支出上涨27倍,远超可支配收入9.2倍的涨幅。三是独生子女夫妇“四二一”家庭结构养老负担重,挤压生育意愿。四是女性劳动参与率高但就业权益保障不够,导致生育的机会成本高,1990-2019年中国女性劳动参与率与男性的差距从11.6个百分点扩大到14.8个百分点,而全球、美国、欧盟、日本男女性的劳动参与率差距均呈缩小态势。

1.2 中国人口老龄化加快,2022年将进入深度老龄化社会

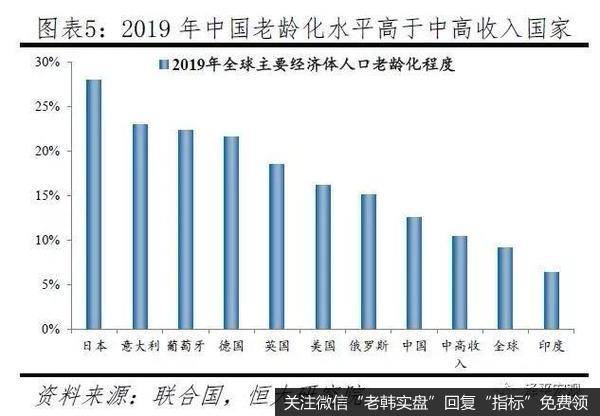

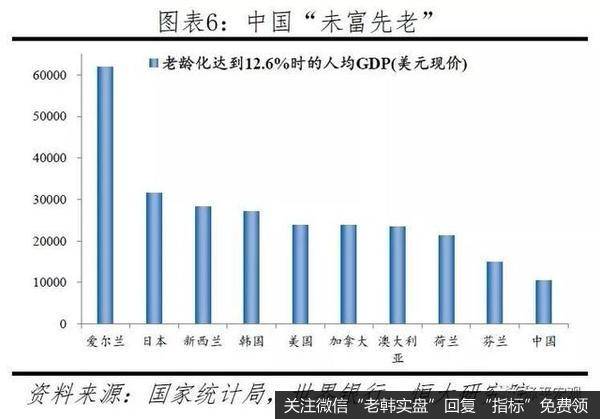

2019年中国65岁及以上人口占比达12.6%,未富先老问题突出;美日韩老年人口比重达12.6%时人均GDP均在2.4万美元以上,而中国仅1万美元。2019年中国65岁及以上人口为17603万,较2018年增加945万,占比为12.6%、较2018年上升0.7个百分点。与历史数据相比,人口老龄化程度加快;2001-2010年中国老龄化程度年均增加0.2个百分点,2011-2018年年均增加约0.4个百分点。从老龄化水平的国际比较看,2019年中国老龄化程度在全球经济体中位居第61位,高于中等偏上收入经济体2.2个百分点。2019年全球65岁及以上人口占比为9.1%,高收入经济体、中等偏上收入经济体分别为18.0%、10.4%;全球老龄化程度位居前三的经济体为日本、意大利、葡萄牙,占比分别为28.0%、23.0%、22.4%。从老龄化程度与经济发展水平的国际对比看,美国、日本、韩国、中国人均GDP达到1万美元分别在1978、1981、1994、2019年,当时65岁及以上人口占比分别为11.2%、9.2%、5.8%、12.6%。美国、日本、韩国、中国65岁及以上人口占比达到12.6%分别是在1990、1992、2015、2019年,当时人均GDP分别为2.4万、3万、2.7万、1万美元。

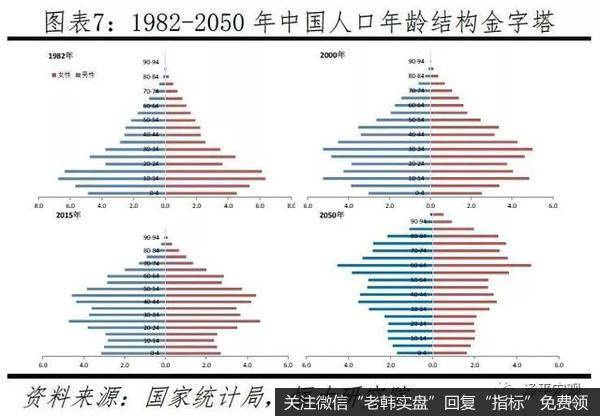

从发展趋势看,中国人口老龄化速度和规模前所未有,2022年将进入占比超过14%的深度老龄化社会,2033年左右进入占比超过20%的超级老龄化社会,之后持续快速上升至2060年的约35%。随着生育率下行和寿命延长,老龄化是全球普遍现象,但中国由于长期实行计划生育,老龄化速度前所未有。从发达国家情况看,从65岁及以上人口占比超过7%的老龄化过渡到超14%的深度老龄化,法国用了126年、英国46年、德国40年、日本24年(1971-1995年);从深度老龄化到老年人口占比超过20%的超级老龄化,法国用了28年(1990-2018年),德国用了36年(1972-2008年),日本用了11年(1995-2006年)。中国2001年65岁及以上人口占比超过7%、进入老龄化社会。预计中国将于2022年、即用21年进入深度老龄化社会,再11年后即2033年前后进入超级老龄化社会,之后持续快速升至2050年的29.5%、2060年的35.2%,企稳一段后将再度上升至2084年及之后的约40%。而且,由于人口基数大,中国老年人口规模也是前所未有。2019年中国65岁及以上人口已达1.76亿,预计到2050将达3.76亿,2058年达4.14亿的峰值,届时大致每3个中国人中就有1个65岁以上的老人。并且,高龄化问题也将日益突出。2019年中国80岁及以上高龄老人超过3200万人,占比2.3%。预计2030年高龄老人将达约5300万,占比3.8%;2050年高龄老人将达1.3亿,占比10.3%;2073年达1.74亿的峰值,占比继续升至17.1%;2100年为1.56亿,占比20.8%。

此外,从人口年龄中位数看,1980-2015年中国人口年龄中位数从21.9岁升至36.5岁,预计2030、2050年将分别升至43.0、50.7岁。从国际看,2015年美国、欧洲、日本、印度人口年龄中位数分别为37.6、41.4、46.4、26.8岁,到2050年将分别为42.7、47.1、54.7、38.1岁。到2050年,中国人口年龄中位数将明显高于美国、欧洲、印度,制约国际竞争力。

人口老龄化使得社保收支矛盾日益凸显,养老金缺口将日益增加。 2018年中社会保险基金收支结余11622亿元,剔除财政补贴后的实际盈余为-6033亿元,连续6年为负。养老保险在社保体系中占比70%,2018年养老保险基金实际盈余为-4504亿元,实际盈余同样连续6年为负。当前社保缺口主要在于历史欠账,即计划经济时代国企办社会,部分人群未在退休前缴纳保险费,但享受养老金发放福利。2017年11月国务院发布《划转部分国有资本充实社保基金实施方案》,要求2020年底之前划转企业国有股权的10%补充社保。但随着人口老龄化程度不断加深,养老金缺口将日益凸显,这也是全球面临的普遍难题。从中国城镇职工基本养老保险基金看,中国累计结余可支付时间从2012年的18.5个月逐渐下降至2018年的13.7个月,抚养比(在职人数/退休人数)降至2.55。2018年有4省入不敷出,18个省的累计结余可支付时间在12个月以下,8个省的抚养比已降至2以下;其中黑龙江养老保险基金从2013年开始持续“入不敷出”,2016年累计结余转负。并且,随着老龄化加剧,医疗支出压力也将越来越大。根据国家卫生服务调查,2003-2013年中国调查地区居民两周患病率(患病人次数/调查人数)从14.3%增至24.1%;其中65岁及以上人口患病从33.8%增至62.2%,2013年老年人口的患病率是平均水平的2.58倍。

1.3 中国人口突破14亿,但即将陷入负增长

2019年中国人口突破14亿,《国家人口发展规划(2016-2030年)》预期的2020年14.2亿不可能实现。2019年中国总人口为140005万人,首次突破14亿,较2018年增加467万,人口增量持续收窄,自然增长逐渐放缓。1949年中国人口(不含港澳台及海外华侨)5.4亿,1981年突破10亿,2019年突破14亿。中国人口从8亿到10亿,花了12年;从10亿到12亿,花了14年;从12亿到14亿,花了24年。2016年《国家人口发展规划(2016-2030年)》预估2020年中国人口为14.2亿人,要达到这一预期目标需要2020年中国人口增加约2000万,这显然是不可能的。《国家人口发展规划(2016-2030年)》预估错误的原因在于过高估计了全面二孩政策对生育率提升的影响,认为2015年总和生育率在1.5-1.6之间,预期2020年、2030年总和生育率分别为1.8,进而预测中国人口将在2030年前后达14.5亿人的峰值。

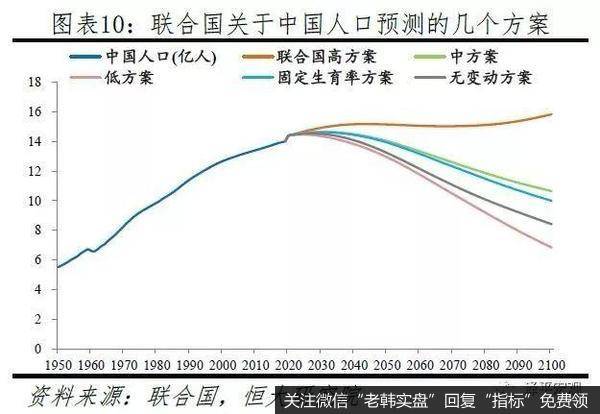

联合国对中国人口增长同样存在高估,中方案预测2031年达14.6亿人的峰值。联合国《世界人口展望(2019)》对中国人口有9个预测方案,其中中方案假设2015-2020年、2020-2025年、2025-2030年中国总和生育率分别为1.70、1.72、1.73,进而预测中国人口将在2031年迎来14.6亿的峰值。此外,其低方案假设2015-2020年、2020-2025年、2025-2030年中国总和生育率分别为1.45、1.32、1.23,人口将于2024年达到14.5亿的峰值。

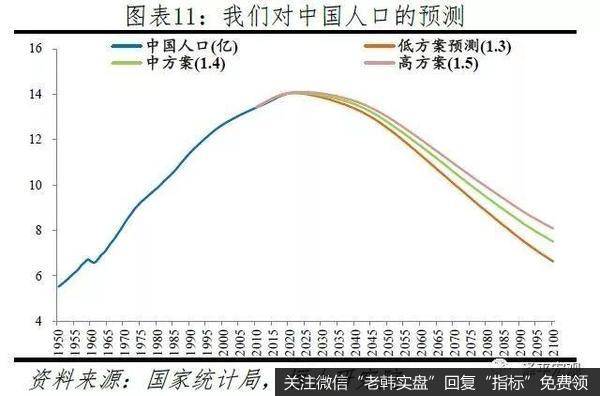

我们预测,中国人口将在“十四五”时期陷入负增长,2050年左右开始中国人口总量将急剧萎缩,2100年中国人口将降至不到8亿,届时中国人口占全球比例将从当前的约19%降至7%。相较于维持人口总量不变的世代更替水平2.1,日本1.4的总和生育率大致意味着日本出生人口每隔一代人将萎缩约1/3,韩国0.98的总和生育率意味着韩国出生人口每隔一代人将减少超过50%。尽管2019年中国总和生育率为1.5,但随着生育堆积效应消失,生育率还将进一步下滑。即使以1.4的总和生育率估计,中国人口将在2022年前后达到峰值;如果总和生育率为1.3或者1.5,中国人口将在2021、2024年达到峰值。人口见顶之后前25-30年内萎缩速度较慢,但随着1962-1975年高生育率时期的出生人口进入生命终点后,萎缩速度将明显变快。2050年中国人口将较2022年减少仅9%,2075年中国人口将较2050年减少22%,2100年中国人口将较2075年减少25%,即降至约7.5亿。1950年中国人口占全球比例为22%,2019年小幅降至约19%,2100年将大幅降至约7%。随着人口总量萎缩,中国的大市场优势将逐渐丧失,综合国力也将受到影响。

1.4 人口红利消失,中国经济潜在增长率下滑

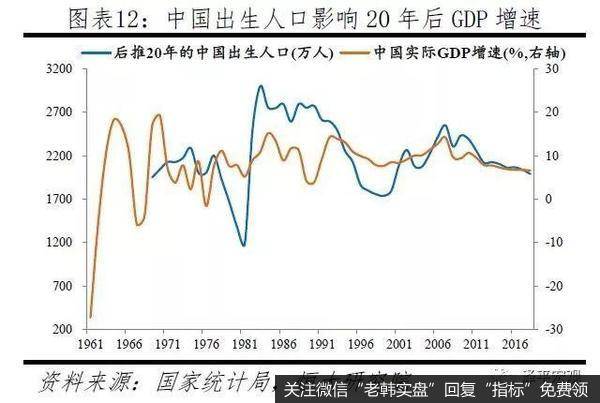

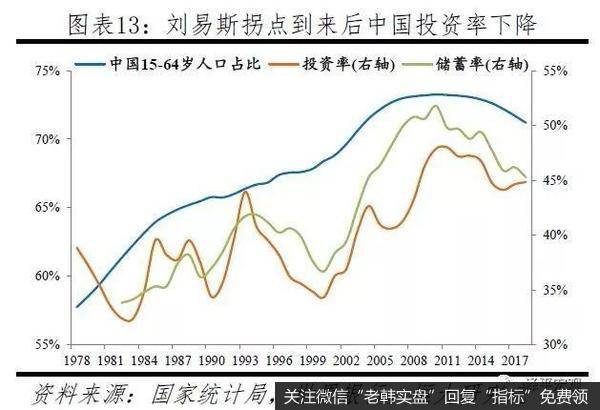

从经济增长看,劳动年龄人口比例已于2010年见顶,预计2050年比2019年减少23%;2010-2018年中国经济增速已从10.6%降至6.1%,即将进入“5时代”。人口数量红利是过去中国经济保持高速增长的一个重要因素。1978年改革开放后,中国依靠庞大且年轻的劳动力资源,以及与之相关的巨大统一市场,快速成长为世界第二大经济体。1962-1975年第二轮婴儿潮人口是改革开放40年的建设主力,生产和储蓄多,消费少,导致储蓄率和投资率上升,储蓄超过投资部分产生贸易顺差,同时过剩的流动性和人均收入水平提高推动消费升级,经济潜在增速较高。但是,在长期低生育率背景下,中国15-64岁劳动年龄人口比例及规模分别在2010、2013年见顶,人口数量红利消失,导致中国经济潜在增速下行,推动中国经济增速换挡。2010-2019年,中国经济增速从10.6%逐渐降至6.1%,即将进入“5时代”。从绝对水平看,当前中国人口总抚养比约40%,未来一段时间仍处于人口负担相对较轻的“人口机会窗口期”(小于50%)。根据2010年中国人口普查资料,80后、90后、00后人口分别为2.19亿、1.88亿、1.47亿,90后比80后少约3100万,00后比90后少4100万。预计2050年将较2019年减少2.3亿至7.6亿,即减少约23%。随着劳动力供给总量持续萎缩,劳动力成本日益上升,部分制造业已经开始并将继续向东南亚、印度等地迁移。

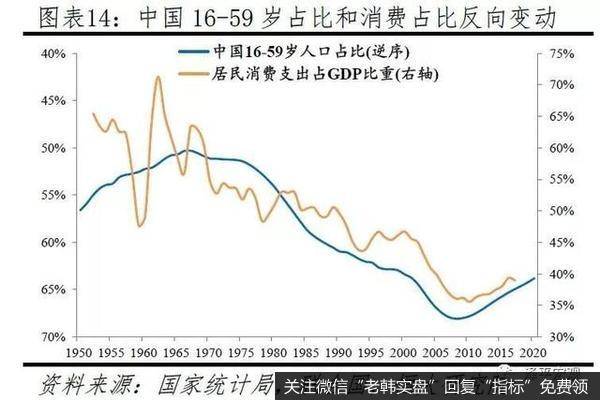

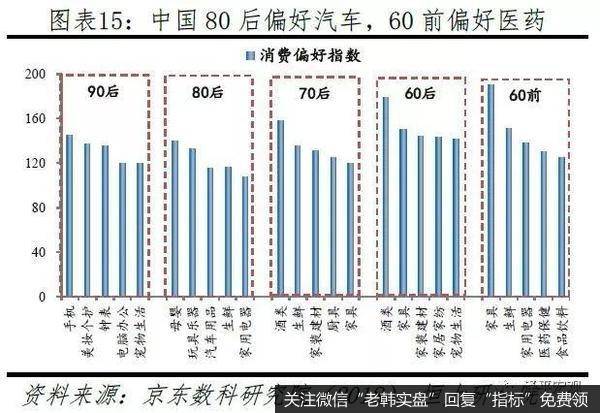

从消费看,老龄化提高消费占比但降低消费增速,并引发消费结构变迁,比如医疗保健占比将逐渐提升。根据生命周期消费理论,老年人平均消费倾向高,老龄化会提高消费占比但降低消费增速。中国居民消费占GDP的比例于2010年达谷值,2010-2018年居民消费占比从35.6%升至39.0%,居民消费支出增速从15.3%降至9.5%。并且,不同世代消费偏好存在差异,如80后偏好母婴、汽车,60和70后偏好酒类,60前偏好医药保健等,因此人口年龄结构变化对不同行业影响各异。比如,25-54岁人群2017年见顶,烟酒销售增速后将放缓;20-50岁主力置业人群2013年见顶,住宅新开工面积2011、2013年达约14亿平的双峰,家电、家具、建筑装潢等地产相关行业合计消费增速2010年见顶;25-45岁主力购车人群占比2003年见顶,汽车销量增速在波动中下滑,2018年首次出现负增长,但新能源汽车潜力巨大;老龄化促进医疗保健消费占比2013-2018年从6.2%升至7.8%。

(来源:泽平宏观)