事件

2019年4月12日,央行发布3月金融信贷数据。3月社会融资规模增量为28600亿元,预期18500亿元,前值7030亿元。3月人民币贷款增加1.69万亿元,预期1.25万亿元,前值8858亿元。3月末,广义货币(M2)余额188.94万亿元,同比增长8.6%,增速分别比上月末和上年同期高0.6个和0.4个百分点;狭义货币(M1)余额54.76万亿元,同比增长4.6%,增速比上月末高2.6个百分点,比上年同期低2.5个百分点;流通中货币(M0)余额7.49万亿元,同比增长3.1%。

正文

1.核心观点:

1)3月PMI、金融、CPI、PPI、进出口等经济金融数据全面反弹,验证了我们2019年宏观展望“经济年中触底,市场否极泰来”的基本判断。3月社融信贷数据延续回升态势,1-3月社融同比多增2.34万亿元,M2增速回升至8.6%。作为先行指标,预计短期经济继续向好。

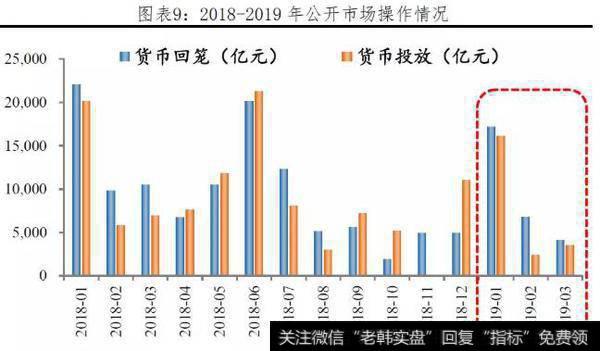

2)3月社融、信贷数据大超市场预期,引发市场极大争议,有观点认为是大水漫灌,我们认为是宽信用政策见效的结果,而3月以来央行货币政策整体紧平衡。自1月降准以后,央行货币政策放松节奏减弱,2-3月在不降准的背景下,公开市场操作累计回笼资金-6815亿元,2月基础货币投放同比增速降至2016年5月以来历史低点-4.62%。并且,央行否定“4月降准”的消息,表明央行货币政策基调转稳。

前期宽信用政策逐步见效,民营经济座谈会讲话、两会公布减税计划、科创板注册制改革、中美贸易谈判取得积极进展、新一轮开放进程加快等提振企业信心,股市房市回暖,信贷传导渠道逐步疏通,信贷供求均开始恢复,利率传导渠道逐步通畅,货币市场利率下降,广义流动性较为充裕。

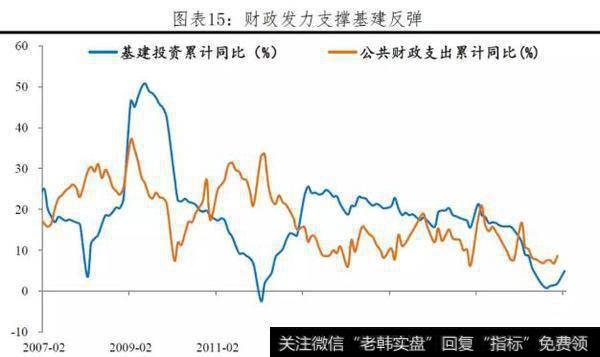

3)从经济增长看,主动去库存渐入尾声,转入被动去库存的周期复苏早期,经济从下滑走向触底。2019年地产补库存、制造业产能新周期、基建政策发力,短期固定资产投资较强。货币政策进一步放松空间受到约束。

4)从通胀看,猪周期叠加非洲瘟疫推动CPI回升,油价上涨,虽然货币政策不会因为结构性的物价波动进行货币紧缩,但持续高涨的物价会对货币政策边际宽松形成制约。

5)未来货币政策的重心是宽货币到宽信用,服务实体经济。宏观政策既要防止对冲不及时、力度不够,也要防止力度过大、重走老路。未来降准更多是置换MLF,稳定银行负债、降低成本。更多地采用改革开放的办法恢复市场信心。

6)2018年底,在市场最为悲观的时刻,我们发出了对中长期中国经济改革转型前景坚定乐观的声音:最好的投资机会就在中国,2019年中经济二次探底,现在A股很多都很便宜。在2019年初提出:否极泰来,改革牛2.0。

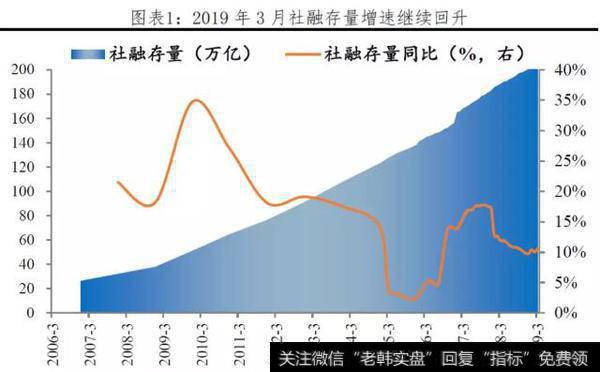

2. 3月存量社融增速10.7%,1-3月合计新增社融8.18万亿元,同比多增2.34万亿元,呈现反弹态势。结构方面,人民币贷款、地方专项债支撑社融反弹;企业债券融资平稳增长;信托贷款和票据融资反弹,表外融资由负转正。

经济复苏,叠加春节错位季节性因素,3月数据全面反弹,PMI、CPI、PPI、进出口、金融数据。正如我们前期报告提到的,投资韧性较强,房地产基建共振,去库存进入尾声向补库存过渡。固定资产投资企稳回升,叠加前期的宽货币和稳步推进的宽信用政策,需求和供给同时发力,信贷扩张,社融大超预期。金融数据作为先行指标,我们预计短期经济将企稳复苏。

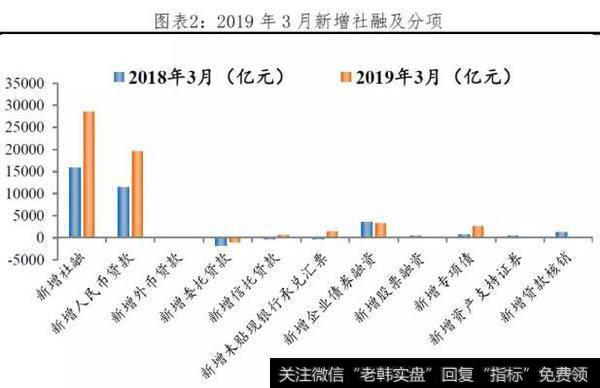

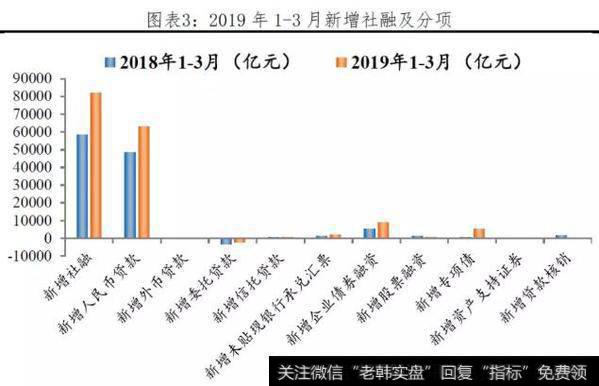

社融增速企稳回升,实体经济融资环境继续改善。3月新增社会融资规模2.86万亿元,同比多增1.28万亿元,存量社融同比增速10.7%。将时间拉长来看,1-3月合计新增社融8.18万亿元,比2018年同期多增2.34万亿元,金融数据企稳回升趋势明显,实体经济融资环境持续改善。

从结构来看,人民币贷款仍是主力,专项债发行加快,表外融资占比再次由负转正。表内融资方面,新增人民币贷款1.96万亿元,供需同时发力,从供给端来看,3月季末信贷考核,银行信贷投放力度有所加强,从需求端来看,3月企业复工,贷款需求增加;表外融资方面,受信托新规影响,信托贷款同比多增884.9亿元,3月到期信托规模3999亿元,同比减少2471亿元,新发行信托规模也较去年同期增长,票据融资1366.26亿元,环比多增4470亿元,带动表外融资占比再次由负转正;直接融资方面,3月新增企业债券融资3275.98亿元,新增股票融资118.28亿元,同比均微降,直接融资环境相对平稳;其他融资方面,财政政策持续发力,新增地方专项债2532亿元,同比多增1870亿元,支撑社融企稳回升。

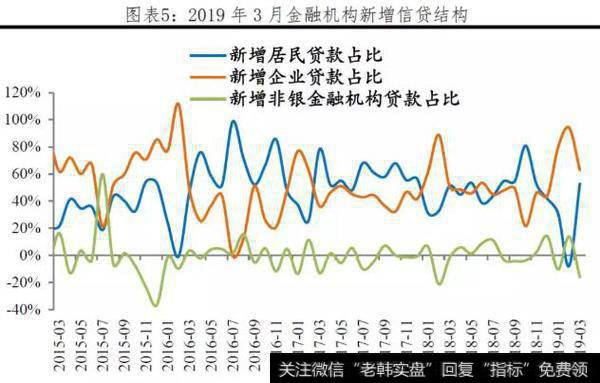

3、宽信用逐步生效,信贷传导渠道逐步疏通,3月企业复工、银行季末信贷考核、房地产销售回暖,信贷投放力度加强。从结构来看,居民贷款需求持续改善。

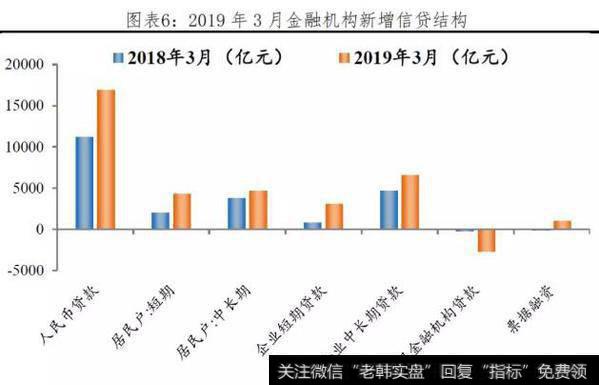

宽信用逐步生效,信贷传导渠道逐步疏通,供给端需求端同时发力,新增信贷规模持续改善。2019年3月金融机构新增人民币贷款1.69万亿元,同比多增5700亿元,1-3月合计新增5.81万亿元,比去年同期多增9465亿元。新增信贷反弹,原因主要有:1)宽信用政策逐步生效,叠加银行季末考核,信贷投放能力和意愿增强;2)节后复工,企业贷款需求增加;3)中共中央办公厅、国务院办公厅印发《关于促进中小企业健康发展的指导意见》,旨在纾解中小企业困难,鼓励银行加大信贷投放,尤其是小微及民企贷款,政策进一步促进宽货币向宽信用改善;4)3月份一二线城市房地产销售回暖,带动居民贷款需求增强。

从结构来看,居民信贷需求持续好转,企业中长期贷款和短期贷款需求同步改善。3月新增居民贷款8908亿元,同比多增3175亿元,其中短期居民贷款多增2262亿元,居民中长期贷款多增835亿元,居民贷款需求持续改善;新增企业贷款1.07万亿元,同比多增5006亿元,其中,中长期贷款多增1958亿元,短期贷款多增2272亿元,企业长短期贷款需求同步改善。

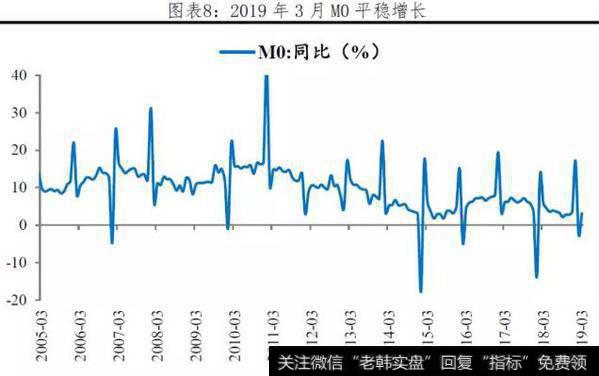

4、M2同比大幅回升至8.6%,财政存款减少6928亿元,间接支撑M2反弹;M1增速继续回升至4.6%,实体经济活动趋强;M0增速由负转正,但不及预期,货币政策并未超预期宽松。

3月是传统财政投放大月,财政存款下降6928亿元,间接支撑M2增速反弹。3月M2同比增速8.6%,比2月环比上升0.6个百分点,主要是3月财政存款同比多减2126亿元,财政投放增加,间接支撑M2增速反弹。

M1增速延续回升态势,企业和个人交易需求活跃。3月M1同比增速4.6%,延续2月回升态势。伴随着宽信用效果显现,融资条件逐步改善,叠加2018年低基数效应,M1增速逐步回升,反映企业活期存款和个人持有的现金开始回升,整体交易需求开始反弹。

值得注意的是,3月M0同比增速3.1%,货币政策并未超预期宽松。3月央行实行稳健货币政策,在未降准的背景下,连续17个交易日暂停逆回购,M0同比增速低于预期的3.4%,货币政策并未超预期宽松。

5. 3月以来央行货币政策紧平衡,但当前流动性合理充裕,央行更加注重货币传导渠道疏通,引导货币市场利率中枢下行。

回顾一季度货币政策,1月央行降准100BP,TMLF定向投放2575亿元,货币政策放松力度大。1月PPI大幅回落接近0增长,PMI持续下滑至突破50荣枯线,市场对经济预期较差,央行1月宣布降准100BP,同时通过TMLF操作定向投放2575亿元,操作利率3.15%,比MLF利率优惠15个基点,货币政策边际放松力度较大。

3月以来随着PPI、社融企稳以及PMI回升,央行货币政策紧平衡。2月PPI止住下滑趋势,稳定在0.1%。同时,3月PMI大幅反弹至50.5,预期转好。前期放松的货币政策效果显现,社融触底反弹,房地产和基建投资较好。央行货币政策放松节奏减弱,2-3月在不降准的背景下,公开市场操作累计回笼资金-6815亿元,2月基础货币投放同比增速降至2016年5月以来历史低点-4.62%。并且,央行否定“4月起降准”的消息,表明央行货币政策的紧平衡,货币政策基调转稳。

货币市场利率下降,虽然货币政策宽松力度减缓,但前期宽货币和稳步推进宽信用政策生效,利率传导渠道逐步疏通,整体流动性较为充裕。目前,虽然货币政策宽松力度有所减缓,但货币市场利率中枢DR007多次突破7天逆回购利率,整体流动性合理充裕。货币传导渠道的疏通,能够有效巩固货币市场利率传导至债券市场和信贷市场,从而进一步降低民企和小微企业融资成本。

6.从经济增长看,2019年经济韧性强,地产投资高韧性,基建、制造业投资边际改善有望推动投资共振,去库存进入尾声向补库存过渡,短期固定资产强劲将带动经济企稳回升,货币政策进一步放松的空间有限。

我们预计,2019年有望看到房地产、基建、制造业投资三驾马车共振,去杠杆、去产能、去库存这三种对投资的制约力量,有望同时发生转向。去杠杆转为稳杠杆,去产能政策退出历史舞台,房地产由去库存转为补库存。随着供给侧改革的退出,周期性力量又将重新成为经济周期的主导。过去被抑制的基建投资、房地产施工/竣工以及制造业投资将重新转为扩张,而房地产开工在低库存的支撑下,虽然会回落但依然不错。总体上,在2019年,我们将有希望第一次看到地产投资高韧性,基建、制造业投资边际改善的组合,是这一轮经济复苏周期以来需求最好的阶段。

对经济形势的判断核心是投资,而对投资的判断,核心是地产投资(开工、竣工)、基建和制造业投资。

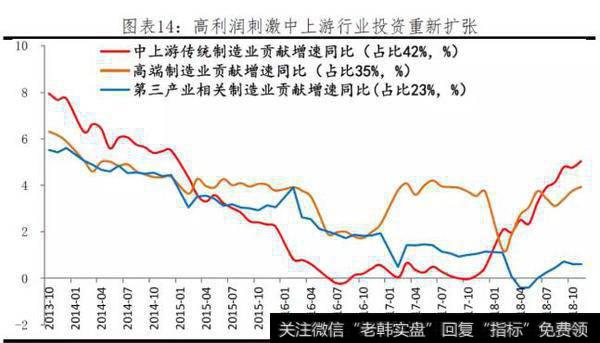

房地产竣工方面,2016年大量开工已预售的房屋面临交付刚性约束,2019年将进入交付周期,竣工复苏,此外地产融资环境边际改善,房地产投资韧性强;房地产开工方面,房地产去库存使房地产开工大幅增长,2018年地产开工接近20%,超过当期的销售面积,房地产从去库存转为补库存,但需要注意的是,销售“慢熊”拖累地产开工回落将成为中期的下行力量;基建投资方面,基建在积极财政政策带动下将继续回升,随着财政发力、货币宽松、逐步降低基建项目资本金比例,基建增速将明显反弹;制造业投资方面,随着限制性产能政策的退出,中上游在高利润刺激下,一旦对经济的预期企稳,有望重新转为产能扩张,因此,制造业投资具备上行的潜力。总而言之,投资形势将从过去的供给侧改革转为供给侧重建。短期来看,固定资产强劲,将带动经济企稳回升,货币政策进一步放松的空间有限。中长期来看,房地产开工或将拖累经济,打开货币政策边际放松的空间。

主动去库存渐入尾声,经济从触底走向企稳。3月原材料和产成品库存指数分别为48.4%和47.0%,较上月回升2.1和0.6个百分点,但仍低于荣枯线。产成品库存上升幅度明显低于2016-2018年,原材料库存指数上升主要源于采购量加大。目前需求、价格回升,带动预期改善和采购量加大,当企业经营者确认需求回升可持续,才会继续增加生产和采购,去库存进入尾声向补库存过渡,此时经济触底并走向企稳,预计发生在2-3季度。

7. 从通胀看,2019年猪周期启动,油价上涨,虽然货币政策不会因为结构性的物价波动进行货币紧缩,但持续高涨的物价会对货币政策边际宽松形成压制。

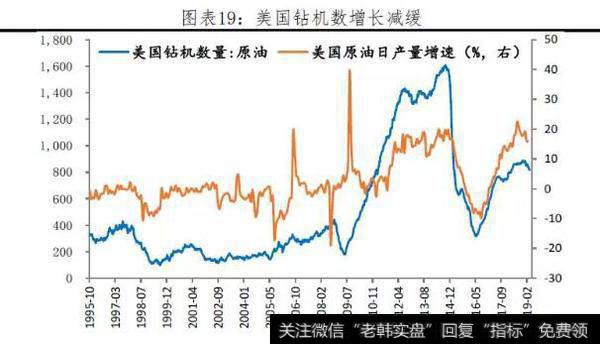

从PPI角度来看,原油作为最基础的大宗商品之一,是很多生产链的成本,其价格影响PPI变动的中长期趋势。在OPEC减产、美原油产量下滑、全球库存逐步下降等因素的影响下,油价将支撑我国PPI企稳回升,但不会大幅反弹。2月OPEC国家继续减产,联合减产执行率由86%上升至94%。从目前来看,OPEC国减产、北美钻机数量增长放缓、非OPEC产量增量下滑,库存有望再次出清,油价将支撑国内PPI企稳回升。但需要注意的是,目前全球经济增速有所疲软,油价或不能大幅上涨,PPI不会大幅反弹。

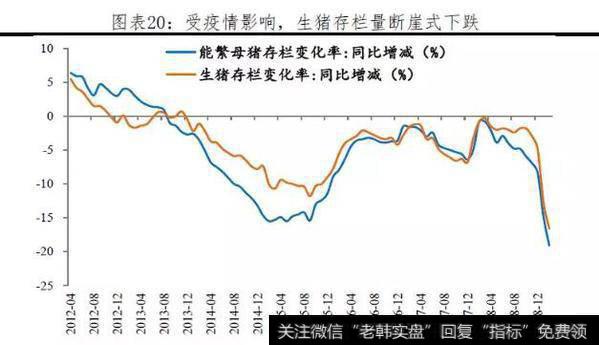

从CPI角度来看,猪周期叠加疫情,猪价上涨将推动CPI上涨,持续高涨的物价会对货币政策的边际宽松形成压制。2019年生猪将供不应求,价格进入持续上升阶段,特别是下半年的中秋国庆的季节性需求。在疫情和猪周期的推动下,将推动食品价格和整体CPI。虽然货币政策不会因为结构性的物价波动进行货币紧缩,但持续高涨的物价会对货币政策边际宽松形成压制。

8.未来货币政策的重心是宽货币到宽信用,宏观政策既要防止对冲不及时、力度不够,也要防止力度过大、重走老路。继续适度降准,置换MLF,稳定银行负债、降低成本。

我们认为,2019年货币政策重心应是从宽货币到宽信用,采取结构性货币政策,定向疏通货币政策传导机制,支持实体经济。我们从打通信贷渠道、利率渠道、资产价格渠道以及预期渠道的角度出发提出以下建议:

1)信贷渠道:货币政策总量适度放松,加大结构性货币政策实施力度,加大对中小、民营和实体经济支持力度;推进金融供给侧改革,匹配金融结构与经济结构,适度恢复表外融资;缓释银行不良债权风险,提升风险偏好;创新商业银行资本补充工具,提升银行信贷投放能力;完善融资增信机制,提升银行信贷投放意愿。

2)利率渠道:推动官方利率向市场利率并轨,尤其是贷款利率并轨,发挥利率渠道与信贷渠道的联动效应。

3)资产价格渠道:深化注册制改革,加强对交易的全程监管,繁荣发展多层次资本市场,满足新经济融资需求。

4)资产价格渠道:支持刚需和改善型需求,促进房地产市场平稳健康发展,建立居住导向的住房制度和长效机制。

5) 预期渠道:继续保持央行与市场积极深入的沟通,强化信任,加强对货币政策传导的积极引导作用。

6) 财政政策更加积极,继续加大力度支持减税和基建,且减税优于基建,缓解货币政策对冲乏力。