在经过五年熊市的漫长黑夜、市场一片悲歌声中,作者在2014年下海提出“5000点不是梦”“对熊市的最后一战”。

2015年当市场即将到达5000点、处于极度狂热状态、流行“卖房炒股”时,作者提出“我理性了市场疯了”“海拔已高风大慢走”,并预测“房价翻一倍”。

2018年底,当“离场论”“洗洗睡”观点流行、市场陷入极度悲观时,作者提出“现在A股很多都很便宜”“最好的投资机会就在中国”,2019年初鲜明提出“否极泰来”。

未来是否可以预测?这个谜一样的问题长期充满争议,有时就好像我们在谈论占星术。但当我们开始探索经济周期和人性本质的世界时,显然有助于我们理解甚至掌握事物发展规律,让决策更加正确,从而与众不同。

2019年初开启的这一轮牛市主要逻辑是什么?未来向何处去?这是当前市场最为关注的问题。

作者2014年在业内首先提出“改革牛”,并创造了“水牛”“转型牛”的分析框架和逻辑体系,在市场广为流传。

我们认为,这是一轮“改革牛”的升级版,即“改革牛2.0”。

一、这是一轮“改革牛”的升级版:“改革牛2.0”

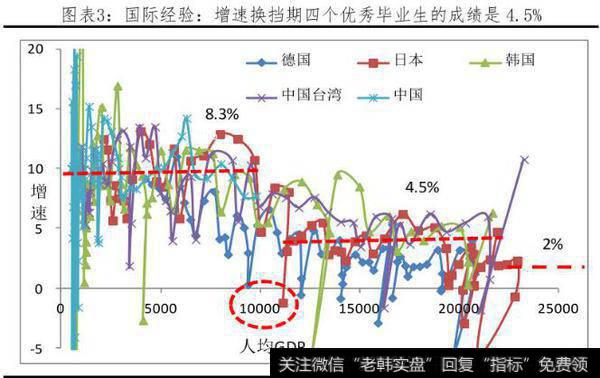

根据国际经验,成功追赶的经济体在人均GDP11000国际元附近出现增速换挡,经济增速平均从8.3%降到4.5%,降幅在50%左右。随着人口红利渐逝、劳动力成本上升、技术进步从模仿到创新等,近年中国经济面临增速换挡和结构转型。当前中国经济面临的主要挑战是结构性和体制性问题,而非外部性和周期性问题,因此,改革开放是唯一出路,放水刺激将酝酿危机,德国、日本、韩国、中国台湾等成功转型的经济体都发生过类似的事情。

作者曾提出“新5%比旧8%好”:未来通过改革构筑的5%的新增长平台比过去靠刺激勉强维持的8%的旧增长平台要好,过剩产能出清了,微观放活了,产业结构升级了,增长动力转换了,无风险利率下降了,企业盈利改善了,股市走牛了。

根据DDM模型,改革将降低无风险利率、提升风险偏好并改善中国经济长期增长前景。

2014年中国开启了一轮波澜壮阔的“改革牛1.0”,主要靠改革的预期推动,预期走在前面,但后来因种种原因改革不及预期。由于改革推动遇阻,政策随后转向放水刺激,重走老路,“改革牛1.0”变成了“水牛”,暴涨暴跌,并最终以股灾的方式终结。

2019年初启动的“改革牛2.0”,是 “改革牛1.0”的升级版,主要靠改革的实质落地及红利释放推动。

2015年12月中央经济工作会议提出供给侧结构性改革五大任务“去产能、去库存、去杠杆、降成本、补短板”,并要求“抓铁有痕、踏石留印、久久为功”,开始回归到正确道路,过剩产能出清、房地产库存消化、金融高杠杆风险化解。虽然在2016-2018年经历了阵痛,但旧增长模式得到有效出清,金融风险得到及时控制,为开启中国经济“新周期”创造了条件。

2018年上半年中美贸易战爆发,成为最好的清醒剂,外部形势倒逼叠加内部自身发展需要,中国新一轮开放进程加快。2018年4月博鳌讲话中,宣布大规模降低关税、加快金融汽车等行业投资限制放开、加强知识产权保护等重大政策。2019年3月总理博鳌讲话,宣布加快修订《外商投资法》,扩大增值电信、医疗机构、教育服务、交通运输、基础设施、能源资源等领域对外开放。中美贸易谈判取得积极进展,新一轮大力度开放实质落地。

2019年3月《政府工作报告》宣布了大规模减税计划,民营经济受到高度重视,多层次资本市场提升到新高度,科创板和注册制试点火速推出。

从实际改革进程、投资者反应和市场走势看,“改革牛2.0”的理论是成立的。

为什么这不是一轮“水牛”呢?因为从目前来看,货币政策结构性宽松而非大水漫灌,M2和社融增速温和回升,影子银行得到规范,房地产市场平稳运行,股票市场繁荣向上。

为什么这不是“业绩牛”呢?因为改革转型行至中途,企业盈利改善尚需时间。

市场上也有观点提出 “强国牛”“复兴牛”,有一定道理,但未抓住事物本质,强国复兴根本上靠改革开放。

作者明确反对“国家牛”的观点,反对任何政策或政府背书的牛市,要尊重市场规律,从国内外经验看,违背经济规律必将受到惩罚。

二、“改革牛”的基本理论和经验

增速换挡和结构转型期,“新5%比旧8%好”,“改革比刺激好”,改革造就牛市,刺激酝酿危机。

1、从德日韩台的经验看,增速换挡期,改革开放是牛市的催化剂,这取决于改革开放实质提速和出清去杠杆进程开启。

在增速换挡期的上半场,面临结构转型和破旧立新的巨大挑战,大部分经济体一开始拒绝减速和转型,惯性认为经济下滑主要是周期性或外部性问题,试图通过货币刺激传统重化工业、地方基建和房地产重回高增长轨道,维持旧增长模式,导致金融加杠杆,债务风险大幅攀升,产生大量无效资金需求,形成僵尸企业、资金黑洞和巨大债务悬空,酝酿金融风险。无风险利率过高,风险偏好过低(投资者对经济转型前景悲观),市场陷入漫长熊市或者短期货币刺激的暴涨暴跌。

在增速换挡期的下半场,社会各界尤其政府形成改革共识,改革提速、刘易斯拐点、房地产泡沫、美元走强等触发因素将开启出清去杠杆进程。去杠杆有两种方式,一种是主动改革破旧立新(中国台湾),另一种是危机倒逼被动出清(日韩)。一旦开启改革开放和出清去杠杆进程,无效融资需求收缩,无风险利率下降,风险偏好提升,市场信心恢复,从而成为牛市的催化剂。

2、德日韩台增速换挡期的宏观形势与牛熊催化剂

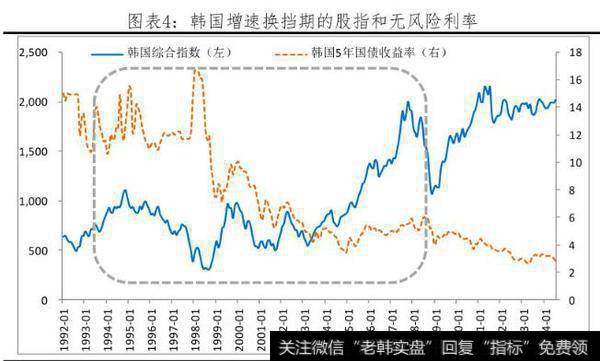

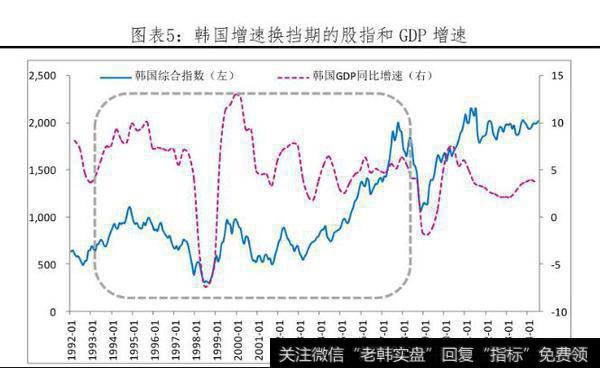

1)韩国增速换挡期的资本市场表现: 危机倒逼,经济和股市深蹲起跳。韩国在1992-1996年增速换挡期上半场拒绝减速,寄希望依靠刺激维持旧增长模式,延缓出清,加杠杆负债循环,推高无风险利率,股市长熊。韩国在1997-2003年进入增速换挡期下半场,1997年金融危机倒逼韩国出清去杠杆,无风险利率大幅下降。韩国政府痛下决心推动改革,随后产业升级、企业利润上升,虽然2000年后韩国经济增速再也没回到高增长时代,但股市大幅走牛。

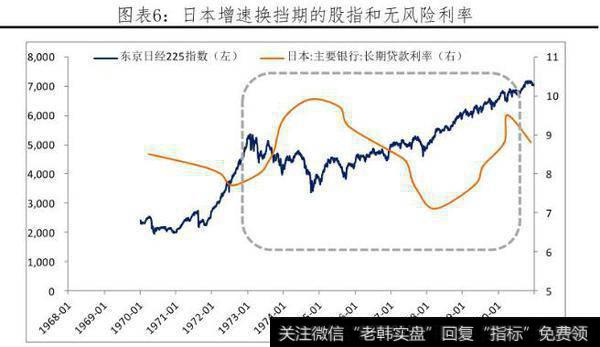

2)日本增速换挡期的资本市场表现:危机倒逼,经济和股市深蹲起跳。日本在1969-1973年增速换挡期上半场拒绝减速,大搞列岛改造和货币投放刺激经济,房市股市出现短暂泡沫。1973年前后石油危机和前期过度投放的货币引发高通胀,货币政策转向紧缩,无风险利率过高导致股市为熊市。日本在1973-1980年进入增速换挡期下半场,经过改革和结构调整,日本1975年以后产业升级,增速换挡取得积极成效,无风险利率大幅走低,股市出现了一波大牛市。

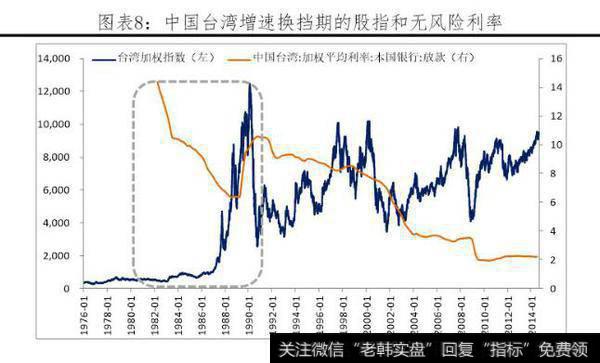

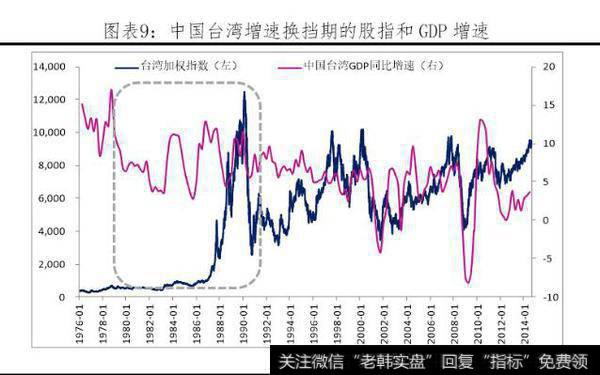

3)中国台湾增速换挡期的资本市场表现: 经济平滑过渡,股债直接起跳。中国台湾增速换挡发生在80年代后半段,但由于80年代初蒋经国在增速换挡之前已经提前推动了改革,产业成功升级到电子信息产业。因此,虽然GDP增速下台阶,但无风险利率大幅下降,加之贸易顺差热钱流入,股市走出一波大牛市。

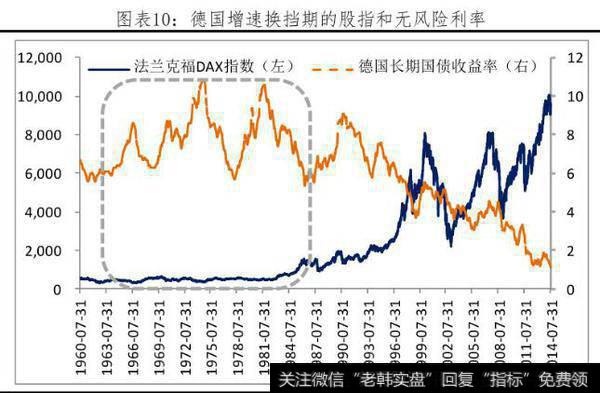

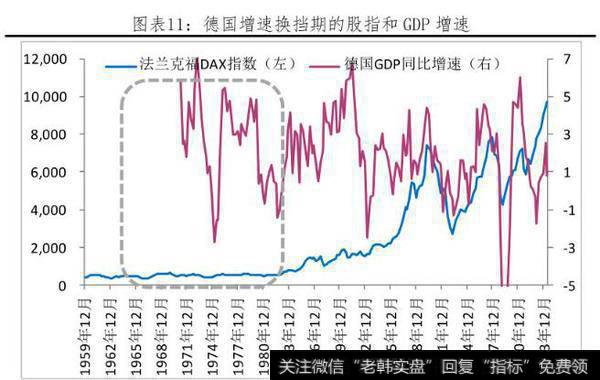

4)德国增速换挡期的资本市场表现: 控通胀,紧货币,国债收益率7%,股债双杀。德国在1965-1975年间热钱大规模流入推高通胀,被迫在增速换挡期采取了偏紧的货币政策,无风险利率高达8%左右,股市为熊市、做俯卧撑。直到90年代,德国无风险利率大幅下降,德国股市才出现一波大牛市。

3、增速换挡期,改革造就大牛市,刺激酝酿危机

增速换挡期,经济减速主要是结构性和体制性的原因,因此,只有改革才能走出困局,开启新未来,造就大牛市。因此,关键是要看到政府改革开放的决心和出清去杠杆进程的开启。

刺激是稳短期增长,弊端是维持旧增长模式、延缓出清、加杠杆,改革是稳长期增长,优点是释放新活力、加快出清杠杆、破旧立新。

国际经验表明,新5%比旧8%好:增速换挡期,通过改革构筑的5%新增长平台,比勉强维持的8%旧平台要好,过剩产能出清了,微观放活了,产业结构升级了,增长动力转换了,无风险利率下降了,企业盈利改善了,股市走牛了。

三、开启中国经济新周期和“改革牛2.0”

经过前几年试错和宏观论战,近期中国宏观调控和改革开放正走在正确道路上,企业信心有所恢复,经济初现企稳迹象,投资者用脚投票股市走牛。

未来宏观调控政策既要防止对冲不及时、力度不够,也要防止大水漫灌、重走老路。

空谈误国,实干兴邦。只有务实、市场化地推动新一轮改革开放,才有望开启中国经济新周期,“改革牛2.0”才能走的更高更远,切勿重蹈覆辙。

建议以六大领域改革开放为突破口,调动各方面积极性:

1、建立高质量发展的考核体系,鼓励地方试点,调动地方政府积极性;

2、全面放开汽车、金融、石油、电力等行业管制,竞争中性,调动企业家积极性。最大的改革是开放,通过开放实现国企、民企、外企等市场主体的公平竞争、优胜劣汰和效率提升。中国从来都不怕开放,怕的是不开放;

3、以中美贸易谈判为契机,降低关税、放开行业投资限制、加强知识产权保护,积极推动建立中美自贸区,调动外资积极性;

4、大规模减税降费,从碎片化、特惠式减税转向一揽子、普惠式减税,全面降低企业所得税、制造业增值税、个人所得税税率,提高企业和居民的获得感。同时,通过简政放权和机构改革,压缩冗余人员及支出,调动企业和居民的积极性;

5、大力发展多层次资本市场,减少行政干预的同时加强法治监管,鼓励并购重组,推动以信息披露、严惩重罚、退市制度等为核心的注册制,调动新经济和PEVC风投的积极性;

6、建立居住导向的住房制度和长效机制,关键是人地挂钩和金融稳健。尽快改变过去“控制大城市人口、积极发展中小城市和小城镇、区域均衡发展”的城镇化思路,确立以大城市为引领的都市圈城市群的城市规划区域规划战略,要促进人口、土地、技术等要素自由充分流动,调动各区域积极性。