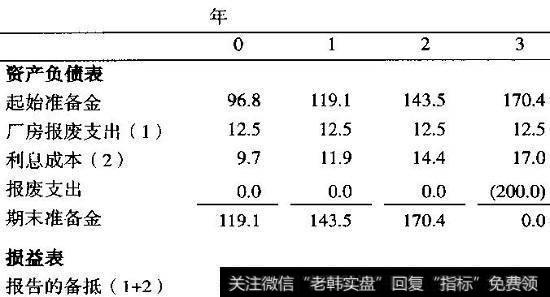

有时,当公司报废一个厂房时,必须支付清理费和其他一些成本。假设我们假想的公司拥有一个已经经营10年的厂房,需要2亿美元的报废成本。公司不是在报废时支出一大笔现金费用,而是建立准备金项目,就好比公司在逐渐借钱一样。因此,如果公司每年以10%的利息率借入1250万美元,到厂房经营的最后一年,债务(录为准备金项目)就会增长至2亿美元。如果备抵金额较大,它会在公司报表脚注中做如下记录:

公司报表脚注

在第1年,即报废的前两年,报告的备抵是2450万美元。备抵包含每年的1250万美元报废费用和1190万美元的假想利息费用(如果公司逐渐借钱所应该支付的利息费用)。因此,在计算调整的EBITA时,要将1190万美元加回到报告的EBITA中以除去利息费用。

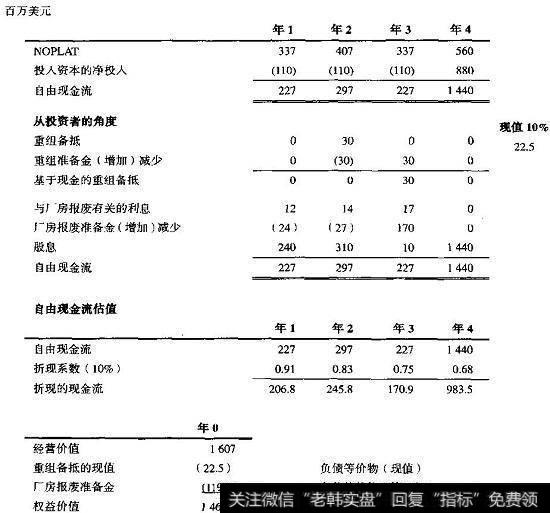

图7.27用备抵和准备金计算公司DCF

为了一致地衡量NOPLAT和投入资本,将准备金(第一年约为1.44亿美元)作为一项负债资本(在计算投入资本时不从经营资产中扣除)对待。当你将厂房关闭,准备金当做一项债务等价物看待时,最终的支付并不影响自由现金流。因此,对于那些用现值法处理所发生的利息的公司来说,应该将当期报告的准备金(在第0年的1.191亿美元)从经营价值(10.002亿美元)中减去以获得股权价值(见图7.27)。