股指期货为完善股市运行机制提供了避险工具,带来了股市的深刻改变,但上市股指期货到底对股市波动产生了怎样影响?是抑制了股市波动,还是加剧了股市波动呢?对此的研究讨论一直很热烈,但结论并不一致。本章在已有研究的基础上,利用GARCH拓展模型( EGARCH和TARCH),对全球12个主要的代表性市场上市股指期货后股市波动性变化进行了实证检验,同样得到--个与预想有些差距的结果。这样一个结果,使以股市波动率作为检验指标的常用做法受到怀疑,为本书深人研究股指期货影响股市波动的机制和效果提供了基础和线索。

在各种关于期现货市场关系的讨论中,股指期货对股票市场波动性的影响很重要,也是一个热点。已有的研究多以欧美成熟市场为主要目标,采用纵向比较研究、横截面分析、时间序列分析以及实验模拟等方法,探讨股指期货引入后对现货市场的波动性能否产生影响以及原因等问题。

一、波动性影响不显著

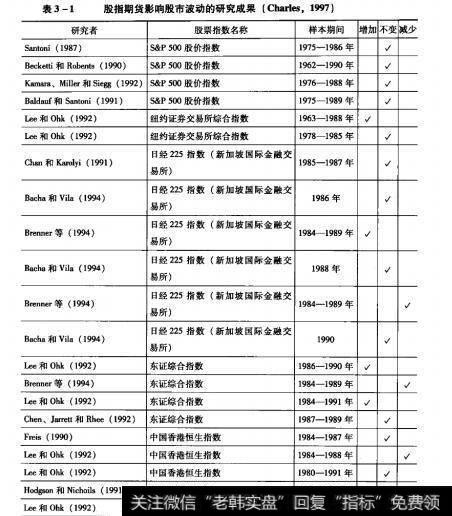

大多数已有研究结论表明,股指期货的引入对股票市场波动性影响不显著。Edwards (1988). Freris (1990). Hodgson 和Nicholls (1991),Lasstsch (1991), Lee 和Ohk (1992),, Cerety 和Mulherin (1994), Peri-cli和Koutmos (1997), Cliveira 和Arrada (2001), Rahrran (2001) 等对S&P500指数期货、道琼斯工业指数期货、中国香港恒生指数期货等品种与其相应标的指数或成分股波动性的影响的研究结果都发现指数或成分股波动没有显著变化。

具体来看,Edwards (1988) 对标普500抬数和价值线指数在其对应的指数期货合约上市前后的波动性进行的分析表明,股指期货的上市并没有改变相应指数的波动性,期货市场使得股票市场更为稳定和完善。Freris(1990)对中国香港恒生指数期货推出前后的股票市场波动性进行了分析,发现指数期货对股票指数波动没有产生显著影响。Hodgson和Nicholls (1991) 利用1981年至1987年的口数据,分析了.上市股指期货后澳大利亚所有普通股指数的波动情况,发现股指期货上市并没有加大澳大利亚股市的波动性。Gerely 和Mulherin (1991) 通过研究道琼斯工业指数期货对市场的影响发现,对应的股价指数波动率并未因此出现明显改变。Baldauf 和Santoni ( 1991)在研究S&P 500指数时考虑了ARCH效果,发现指数期货上市对股票市场波动性的影响并不显著。Lasstach(1991)研究了MMI股票指数期货和构成指数的20只成分股的关系,发现期货交易并没有改变股票市场的波动率。Lee 和Ohk (1992) 扩展了Edwards (1988) 的研究,在控制了影响股票波动性的总体经济变量(如货币供给成长率、工业生产成长率、消费者物价指数成长率、短期利率、汇率、黄金价格的变动率、石油价格的变动率)之后,采用虚拟变量模式,检测了美国、H本、英国、中国香港四个市场上市股指期货对其对应的股市波动的影响情况,结果发现这种影响不显著。Pericli和Koutmos (1997) 对1953年到1994年间美国标普500股指期货的研究表明,除了1987年10月的“87股灾”特殊情况外,指数期货并未导致股票市场的波动产生结构性变化。Galloway和Miller(1997)对美国标普400指数的研究也没有发现上市股指期货加剧现货市场波动的证据。Ibrahim等(1999)使用马来西亚KLCI指数和股指期货的日数据研究了上市股指期货对现货市场的影响,但没有发现上市股指期货使

期货对葡萄牙股票市场的影响,没有发现上市股指期货可能加剧现货市场波动的证据。Rahrran (2001) 分析了芝加哥商业交易所上市道琼斯工业平均指数期货及期权之后该指数的30只成分股的波动性变化情况,结果发现,标的指数的成分股股票的波动率并未在上市有关指数衍生品之后发生变化。

二、股市波动性降低

部分研究表明,股指期货的引人使现货市场的波动性减小。Dan-thine (1978) 早在1978年针对商品期货市场的研究中就指出,理论上,引人期货后,知情交易者对错误定价股票的反应成本变小,期货交易应当可以改善现货市场深度,并降低其波动性。Bessembinder. Hendrik 和Seguin ( 1992),Lee 和Ohk ( 1992),Robinson ( 1994),Antoniou 等(1995)分别研究了S&P500指数期货、中国香港恒生指数期货、FTSE100指数期货以及DAX指数期货上市对相应股指波动性的影响,结果都发现指数波动有所减小。

具体来看,Bessembinder 和Seguin (1992) 分析了1978 年至1989年美国标普500指数期货推出前后的情况,发现上市股指期货降低了股票市场的波动性。他们在1993年的进-步 研究中将交易活动划分为预期和未预期部分,结果发现股票波动性与期货成交量未预期部分正相关,与期货成交量预期部分负相关,大规模的期货交易导致股票波动性下降而不是增加。Lee 和Ohk (1992) 研究了1984年至1988年中国香港恒生指数期货与恒生指数的关系,发现股指期货不但没有增加股票市场的衍生品的波动性,而且在某种程度上减小了其波动幅度。Robinson ( 1994)对1980年至1993年英国FTSE 100指数的研究表明,引入期货市场后股票市场的波动性降低。Antoniou 等(1995) 对1987 年至1993年德国DAX指数及其期货市场的研究也表明,股指期货降低了股票市场的波动性。

三、股市波动性提高

也有部分研究认为,股指期货的引入导致了现货市场的波动性增加。Stein(1987)认为,期货市场非知情投机者可能使现货市场变得更加不稳定。Damodaran (1990)以及Lockwood和Linn (1990) 分别对美国标普500指数和道琼斯工业指数进行了研究,发现相应股指期货上市后,S&P500成分股的波动有增大的趋势,而道琼斯工业指数现货市场收益变异系数上升。

具体来看,Damodaran (1990) 的研究发现,S&P 500指数期货上市后,指数成分股的波动有增大的趋势。Lockwood 和Linn (1990) 对美国道琼斯工业指数的研究表明,股票市场波动率在股指期货上市后增加。Antorniou和Halmes (1995) 利用日收益率数据,研究了英国FTSE 100指数期货上市对股票市场波动性的影响,结果发现,期货交易导致股票市场的波动性增加。Hogan、 Kroner 和Sulan (1997) 研究了与美国S&P 500股指期货相关的程序化交易,认为期货交易会加大现货市场的波动。Roe 等(2004)发现在韩国市场上,KOSPI 200股指期货交易增加了现货价格的波动性,同时也增加了市场效率。Zhong、 Darrat 和Otero (2004) 发现在暴西哥市场上,股指期货的上市的确加大了现货市场的波动性。

四、归纳总结

综合已有研究来看,有如下特点:

第一,已有研究并未形成一致意见,在结论方向上分歧还比较明显。实证研究区间和方法的不同导致了对同一市场研究结论的差异,不同市场的经济背景和市场结构因素导致了对不同市场研究结论的差异。这在我们的总结中已经能够看到,各种方向的结论都很多。

第二,似乎认为股指期货不能对股市波动产生影响的研究结论更多些。例如,Chailes M. S. Sucliffe (1997) 统计了48项有关研究结论,他发现,其中波动性不变的结果为29个,占全部结论的60. 42%;波动性减小的结果为9个,占全部结论的18. 75%;波动性加大的结果为8个,占全部结论的16. 67%;其余2项研究认为股指期货在某些情况下增加了现货市场的波动性,而某些情况下降低了现货市场的波动性。认为股指期货上市后股市波动增加和减少的研究相差不多,都远少于认为波动性不变的结论数量。

第三,从长远来看,股指期货对股市波动的影响进一步降低。如果外学者Lee和Ohk (1992) 研究了美国价值线指数和英国FTse 100指数的期货与现货市场波动的关系,结果发现,尽管这两个市场短期波动有所上升,但长期波动没有变化。国内学者李华等(2006) 对日本日经225指数的研究发现,股指期货上市初期现货市场反应较强烈,指数波动有所增加,之后波动性逐渐减小;刘凤根等(2008) 对日本日经225指数、韩国KOSPI200指数等的研究也发现,尽管.上市股指期货短期内可能增加股市波动,但从长期来看并没有对股市波动产生显著影响。

第四,股指期货上市所引起的股市波动的增加,可能是由于信息效率提高所致,即随着信息数量的增加和质量的提高,市场对信息的反应更加迅速。因为期货市场丰富了信息交流形式,拓展了信息交流范围和内容,降低了市场参与者间的信息不对称程度,提高了信息传播效率。而信息的增加,信息速度和质量的提高,可能会增加市场扰动。这在Ross ( 1989)、Merton ( 1995)以及Antoniou和Holmes ( 1995)等研究中都有描述。

此外,尽管学者们提出了股指期货影响股市波动的原因,包括信息传导方式、交易行为、市场深度和流动性、投资者选择等方面,但具体的作用机制及其效果有待进一步 梳理,尤其是针对具体市场的具体分析。