A+H股洛阳钼业(603993)股票面值为0.20元,是继紫金矿业(601899)后,A股市场出现的第二只“非一元”面值股。

股票面值走向多元化

洛阳钼业成为A股市场第二只“非一元”面值股,信号意义重大。这表明中国A股市场成立20多年来,一元面值股“一统天下”的潜规则将被打破,A股市场股票面值标准已经从一元走向多元化,因为目前的A股市场已出现了三种面值股票:0.10元(紫金矿业)、0.20元(洛阳钼业)和1元(其他A股)。这显然是一个好事。

事实上,在西方成熟市场,并不存在统一股票面值标准的做法,相反,股票面值多样化、差异化,已成为世界主流和时尚,甚至还有少数市场允许股票没有面值。在境外市场,初始的股票面值必须由公司章程设定,之后的变动则必须由股东大会投票表决。因此,中国A股市场没有必要死守“1元”的统一面值标准。

其实,设定股票面值,只有一个作用,即股票面值是将公司注册资本(货币形态总资本)转换并折算为总股本(实物形态总资本)的一个换算系数。以0.2元面值标准为例,当公司注册资本为1亿元时,折合总股本就是5亿股。反过来,5亿股总股本乘以每股面值,就等于公司注册资本。这就是股票面值设定的唯一作用,就这么简单、直接、明了。

然而,在股票面值大小设计上,却是很有讲究的。一般地,在注册资本一定的前提下,股票面值越大,则总股本越小;股票面值越小,则总股本越大。因此,对于股票面值设计较小的上市公司来说,它们大多希望它的股票能吸引更多的散户和中小投资者参与进来;相反,股票面值设计较大的上市公司,它可能希望公司将来能拥有更多投资风格稳健的机构投资者(股东),对公司决策有帮助。当然,你或许也可以因此而断定:大面值股公司比较自信,或有贵族血统;而小面值股公司则比较平民化,甚至缺乏一些自信。但不排除它们也会有例外的想法。

拆股与缩股机制

(一)送红股与股份分拆(拆股)的区别

“股票分拆”(以下简称“拆股”),与送红股表面类似,但二者存在本质差别,尤其是在影响结果上是不一样的。送红股是动用当期净利润或往年积累下来的未分配利润对股东进行的股票分红,俗称送红股。而拆股则属于纯粹的股价管理行为,除此别无他意,当然,它也不属于分红的范畴。

由于高价股的每手交易金额较大,使许多小散无力参与交易,或可能导致交易清淡,或是流动性变差。比方,贵州茅台股价250元,每手交易金额高达25000元,购买10手就要25万元的资金。为了吸引更多的中小投资者参与交易、关注公司,办法之一就是拆股,通过将股份拆细,可将过高的股价降下来,就能够吸引更多的中小投资者参与交易,并让股性更活、更有人气。

(二)拆股VS缩股

“拆股”与“缩股”是相对称的两个概念。拆股是一些高价股为了让更多的中小投资者能够买得起本公司股票而采用的一种股价管理方式。例如,某公司总股本500万股,股价1000美元/股,为了吸引更多的中小散户投资本公司股票,公司董事会决定对本公司股票进行拆股处理:每股分拆为10股,拆股后总股本增大至5000万股,股价则变为100美元/股。当然,拆股后每股财务指标也会作出相应的变化调整。

缩股则主要在两种情况下采纳:第一种情形:股价太低,与公司地位身份不符。尤其是在推行股价退市标准的股票市场,低价股就是垃圾股的代名词。因此,一些上市公司为了改变低价股的“不光彩”形象,可以采用缩股的方式提高股价。

比方,金融危机爆发后,世界知名品牌花旗银行(Citigroup)的股价从2007年5月的最高55.55美元跌至2009年3月的最低0.97美元,后来经过政府注资,股价回归并稳定在4美元左右,为了改变作为世界大银行的低价股形象,2011年5月,花旗银行决定缩股:每10股缩为1股,通过缩股处理,花旗银行的股价一夜之间从4元变成了40元,其总股本当然也会缩小10倍,每股财务指标也进行相应调整。

第二种情形:垃圾股为了规避股价退市法则,也可以采用缩股方式。以美国股市为例,上市公司为了规避1美元退市规则风险,当股价接近1美元时,缩股可以暂时性地规避1美元退市标准,当然,这并不意味着它同时也能逃避其他退市标准的风险,因为美国的退市标准是一个多元化、市场化的体系。

(三)中国A股公司有必要建立拆股与缩股机制

一般地,凡是允许拆股与缩股的股市,上市公司的股票面值不作统一规定,比方,港股中既有公司股票面值为5港元的,也有更多公司将自身的股票面值设定为1港元、0.5港元、0.1港元等。在美国也是如此。但在中国A股市场,除了紫金矿业的股票面值为0.1元外,其余A股公司的股票面值均统一为1元,而且至今A股市场仍不允许上市公司进行常规性的拆股或缩股。

在境外股市,拆股与缩股是公司自我股价管理的一种常用方式,而且股票面值标准不但不必统一,而且还是经常变化的。然而,在中国,随着市场化的新退市标准——1元退市法则开始生效实施,那么,传统意义上的“1元”的固定面值标准则必须被打破,并允许公司通过缩股来规避“1元退市标准”的暂时威胁,或是长期性改变股价偏低的垃圾股形象。

例如,工农中建四大国有银行完全可以通过缩股(比方,每10股缩为1股),以改变它们在人们心目中的低价股形象,三、五十元的股价形象可能更符合世界大银行的地位。相反,贵州茅台则完全可能通过拆股(比方,每1股分拆为10股),以改变其股价“高处不胜寒”以及交易清淡的窘境,二十多元的白酒更加符合大众化口味。

虽然缩股可以暂时性地规避1元退市标准,但并不等于放纵垃圾股逃避退市,因为垃圾股缩股提高股价的同时,当每股净资产为负数时,缩股也会进一步做大每股净资产的负数,并加速退市进程。相反,当每股净资产为正但逼近零时,缩股可以暂时性地提高每股净资产,但同时还会有“连续四年亏损”的退市标准制约着它。

不过,只要是垃圾股,无论它暂时性地规避了其中哪一条退市标准,但它一定还会触碰到另一个退市标准的红线,最终也难逃退市的命运。因此,从积极方面来看,缩股主要是满足低价股公司股价管理的需要。这可以唤醒上市公司高度关注并主动管理其股价。股价形象或股价面子,实际上,也就是公司的经营业绩与投资价值的一种外在体现。

最后呼吁,我们强烈期待着:中国股市也能像美国股市一样,让“低价股”成为“垃圾股”的代名词,并让“1元股”成为“退市股”的象征。只有到那时,“用脚投票”才能成为一种时尚;“用脚投票”才有可能成为中国股民的一种自觉行为。

(四)拆股与缩股的妙用

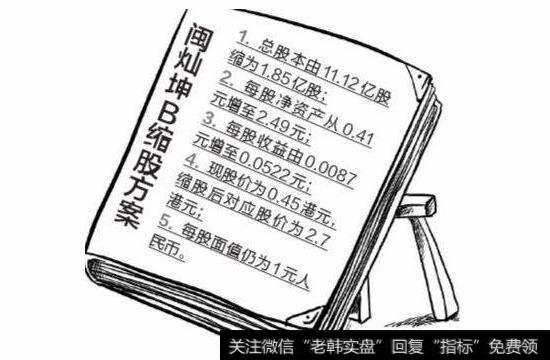

2012年7月9日,闽灿坤B收于1.07港元,首次低于其面值(1元人民币),随后其股价节节走低,直至8月1日闽灿坤B收于0.45港元,至此,它已连续18个交易日收盘价均低于面值(1元人民币),这样,离“1元退市标准”达标仅剩两个交易日就必须退市,且已无回天之力。突然地公司宣布,从8月2日起股票停牌,启动重组方案。其实,所谓重组方案,就是通过缩股规避股价低于面值的退市厄运。幸好公司净资产为正数,否则,缩股就无任何意义。

幸运的是,闽灿坤B按6:1的比例缩股的方案先后获得临时股东大会及地方政府通过。一方面,这意味着缩股后的闽灿坤B可以暂时性地逃脱退市风险,另一方面,这也意味着中国股市打破或诞生了一项新纪录:允许上市公司缩股或拆股,此前尚无缩股先例。

实际上,在西方成熟市场,上市公司拆股或缩股是很常见的现象。它是上市公司自我管理股价的常规手段。比方,当公司股价高到许多小散户买不起时,为了增强股票的流动性、提高换手率,可以通过拆股来降低股价,以吸引更多中小投资者参与交易。相反,当公司股价太低廉、低得不值钱时,为了公司形象,或为了吸引并壮大机构投资者参与交易,可以通过缩股来提高股价,将更多小散户“过滤”出去。

比方,在美国,1美元退市标准是“市场化退市”的最高境界,它允许上市公司通过“缩股”,以改善股价形象,并暂时性地规避1美元退市风险,这也是一种市场化行为的自由选择。在美国股市,低价股就是垃圾股的代名词,1元股就是“准”退市股的象征。这就是一个高度市场化的退市制度下的股价信号。

美国花旗集团在金融危机后进行了缩股,通过10:1缩股,其股价提高十倍,以便与其跨国银行地位相符。此外,世界第一高价股Berkshire Hathaway,它是巴菲特控股的上市公司,其股价高达12万美元,但它从不拆股,巴菲特解释说,他希望公司拥有更多稳健的大型机构投资者,公司不需要短线投机客。

当然,通过缩股,也可以暂时性地规避“1元退市标准”的威胁。不过,并不是所有垃圾股都可以通过缩股来避免退市,比方,财务指标达标的退市公司,即便缩股也无法规避退市命运。此外,对于净资产为负数的公司来说,缩股没有任何意义。

1元退市标准的正解

1元退市标准是市场化程度最高的退市标准。它是投资者用脚投票的结果,如果某股票价格低于股市标价货币的基本单位,比方,美国货币的基本单位是1美元,中国货币的基本单位是1元,那么,该股票就没有资格继续挂牌。低于本币基本单位的股价,是投资者抛弃的结果,市场不需要它,就应该驱逐它。这是1元退市标准的基本逻辑。

比方,当垃圾股股价低于本币基本单位、濒临退市时,只要净资产为正数,就可能通过缩股来同比例提高股票面值,并同时让股价提高至1元之上,就可以规避1元退市标准的威胁。当然,通过缩股即便暂时逃避了1元退市标准的风险,但并不等于它就能够逃脱多元化退市标准的约束,如果公司连续亏损或净资产为负数,照样会遭遇其他标准的退市风险。

1元退市标准的妙用,就在于退市行为的市场化,它能使退市前的场内股价与退市后的场外股价平稳对接,有利于退市公司的顺利转板至场外,这样可以提高退市效率,减少地方政府与债权人的过度干预。

根据国际惯例,沪深交易所关于1元退市标准的正确表达,应该是“如果上市公司的股票出现连续20个交易日平均收盘价低于1元的,立即终止上市。”而不应该表述为“如果上市公司股票出现连续20个交易日收盘价全部低于面值的,立即终止上市。”后一种表述易于人为操纵,而且不便于常规“缩股”机制的应用。

以闽灿坤B为例,闽灿坤B缩股前停牌价为0.45港元,股票面值为1元人民币,总股本11亿股,由于每股净资产为0.40元为正数,可以通过缩股来规避1元退市标准。如果按10:1“一刀切”地进行缩股,则缩股后,总股本为1.1亿股,股票面值同比例提高至10元/股,则公司注册资本不变,每股净资产为4元,而股价就会同步提高至4.5港元,但结果仍会是“股价低于面值”。这样,就无法规避“股价低于面值”的退市标准。

因此,只有将“股价低于面值”改为“股价低于1元”的表述后,缩股才能有效规避“1元退市标准”的威胁。因为缩股后闽灿坤的股价为4.5港元,虽然仍低于其面值10元人民币,但它却已远高于1元人民币。这样,就可以暂时规避“1元退市标准”的风险。

为了回避沪深关于“股价低于面值”的退市规定的尴尬,闽灿坤B为了不改变缩股后的股票面值(1元),只好改变并缩小注册资本,进而缩小股本,但股票面值仍为1元不变。这样变相缩股后,面值不变,但股价却提高了,于是得到了股价高于面值的结果。这是一种非标准的缩股机制。沪深交易所应该通过修正“1元退市标准”,让缩股机制回归到常规轨道上来。

在我国香港股市或美国股市,我们经常看到上市公司拆股或缩股,比方,每1股分拆为10股,或是反过来进行缩股,比方,每10股缩为1股。事实上,缩股或拆股只是影响“每股”财务指标及股价形象,但它并不改变公司股票总市值,也不改变其作为投资判断标准的市盈率和市净率。