2017年上市公司年报业绩预告整体向好,中上游表现强于下游。在已发布业绩预告的2541家A股上市公司中,业绩预告改善的占比73.4%,业绩预告恶化的占比为25.5%,其中,首亏和续亏公司占比6.9%,较16年下降近2个百分点。从行业看,钢铁、建筑装饰、有色、医药、轻工行业业绩改善面占比超80%。

防风险排雷维度1:16年净利润为负,17年业绩预告继续亏损,面临暂停上市交易风险。涉及湖北宜化、安源煤业。

防风险排雷维度2:17年业绩首亏,且全年亏损幅度比前3季度进一步扩大,公司盈利持续恶化。筛选出18家上市发债人,乐视网、德豪润达、沃森生物、盐湖股份等4季度亏损甚至占到全年亏损总额的80%以上。

防风险排雷维度3:17年前3季度盈利为正,但全年业绩预亏,4季度盈利突然恶化的公司。筛选出中弘股份、宁波富达、恒泰艾普、ST保千里、中孚实业等10家上市发债人。

防风险排雷维度4:17年盈利预告虽为正,但预告净利润同比下滑80%以上。筛选出华能国际、华电国际、宝新能源等12家上市发债人。

防风险排雷维度5:关注最新年报业绩预告变脸公司。筛选出包括中科金财、沃森生物、ST保千里等7家A股债券发行人年报业绩预告出现大幅向下修正。

年报掘金视角1:16年业绩亏损,但17年扭亏为盈的A股发债公司。共筛选出32家A股发债人,但盈利质量也要加以区分。

年报掘金视角2:关注17年行业盈利大幅改善,但信用利差仍偏高的行业。

A股上市公司从1月中旬起陆续披露年报业绩预告,截止2月上旬,全部A股3485家上市公司中已有2541家发布了年报业绩预告,占比72.9%,我们结合债券发行人的情况对业绩预告进行分析。

1、A股2017年报业绩预告分布概览

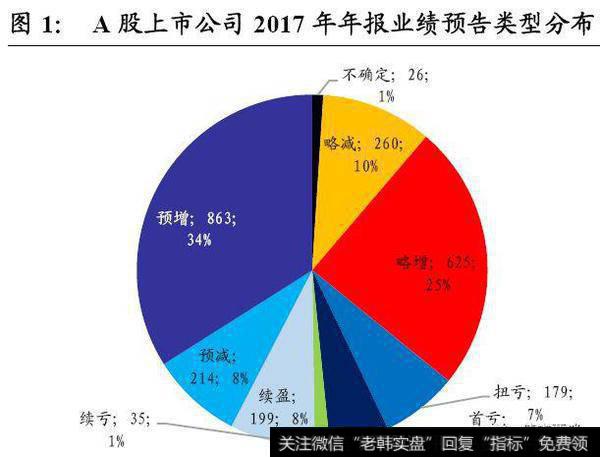

在已发布业绩预告的2541家A股上市公司中,业绩预告改善的(包括预增、略增、扭亏、续盈)的公司共有1866家,占比达73.4%,其中,34%的公司实现预增,比16年提升近4个百分点,24.6%的公司实现略增,续盈公司占比7.8%,扭亏公司占比7%;而业绩预告恶化的(包括首亏、续亏、预减、略减)公司共有649家,占比为25.5%,其中,首亏和续亏公司分别140家和35家,分别占到5.5%和1.4%,合计占比6.9%,较16年大幅回落近2个百分点,预减和略减公司占到8.4%和10.2%。此外,还有不确定的公司23家,占比0.98%。

A股上市公司2017年年报业绩预告类型分布

A股上市公司2016年年报业绩预告类型分布

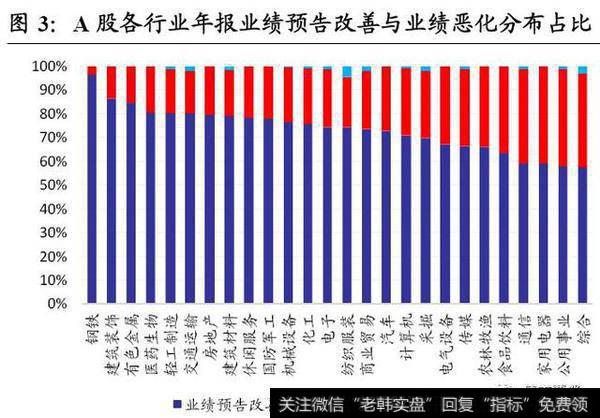

从行业分布看,年报业绩预告改善(预增、略增、续盈、扭亏)占比高的行业,依次是钢铁(96.6%)、建筑装饰(86.6%)、有色(84.6%)、医药(80.5%)和轻工制造(80.5%)。尤其是钢铁行业年报业绩全面改善,业绩预告恶化公司占比仅3.4%,在各行业中最低。

业绩预告恶化(首亏、续亏、预减、略减)占比高的行业,依次是公用事业(40.9%)、家用电器(40.8%)、通信(39.5%)、综合(39.4%)、食品饮料(36.5%)和农林牧渔(33.8%)。其中,以火电为主的公用事业成为业绩预告恶化的重灾区,其它强周期产能过剩行业占比明显下降,下游消费、通信电气等行业占比提升。

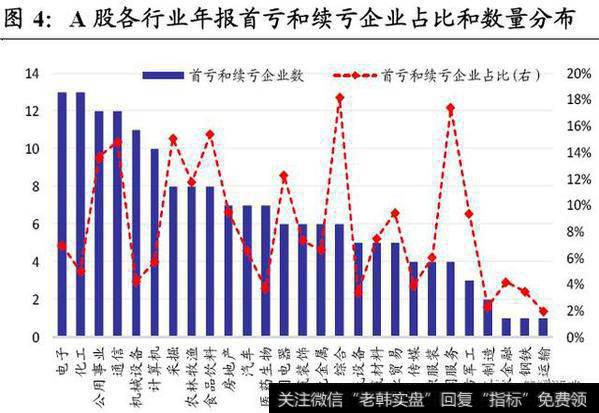

业绩预亏(首亏和续亏)占比高的行业,主要为综合(18.2%)、休闲服务(17.4%)、食品饮料(15.4%)、采掘(15.1%)、通信(14.8%)和公用事业(13.6%),而占比较低的行业依次为交运、轻工、电气设备、钢铁、医药和传媒,占比均不到4%。从预亏企业数量看,化工(13家)、电子(13家)、公用事业(12家)、通信(12家)和机械设备(11家)亏损企业数量最多,均在10家以上;而交运、钢铁、非银、轻工、国防预亏企业数量最少,均在3家以下。

A股各行业年报业绩预告改善与业绩恶化分布占比图

A股各行业年报首亏和续亏企业占比和数量分布

从债券市场视角看,在发布业绩预告的上市公司中,属于债券发行人的共有428家。其中,业绩预告改善的公司(包括预增、略增、扭亏、续盈)合计占比达75.5%,比全部上市公司高出2.1个百分点,而业绩预告恶化的(包括首亏、续亏、预减、略减)的合计占比为25.5%,其中首亏和续亏公司数量分别为26家和2家,合计占比6.5%,低于全部A股上市公司0.4个百分点。从行业分布看,出现业绩亏损的债券发行人主要集中在交运、电子、化工、计算机行业,亏损公司数量均在3-4家左右。

2、17年年报业绩预告五大维度防风险排雷

我们从以下5个维度,对可能面临潜在经营风险、现金流风险、新增债务压力、或有担保风险较大的信用发行人进行筛选,供投资者参考:

2.1、防风险排雷维度一:2016年净利润为负,17年业绩预告继续亏损,面临暂停上市交易风险

根据交易所债券上市规则和《证券法》规定,公司债发行人连续两年年报亏损,且在限期内未能消除的,由交易所决定终止其公司债上市交易。深交所明确规定,发行人连续两年亏损导致其债券暂停上市的,若暂停上市后首个会计年度审计结果显示发行人继续亏损的,深交所将终止其上市交易。即使是银行间信用发行人,也面临评级负面调整风险。

我们筛选出湖北宜化、安源煤业两家发行人,涉及16宜化债、09宜化债、14安源债等面临被暂停上市风险。事实上,湖北宜化债项和主体信用等级在2017年下半年已遭遇连续下调。

2016年报净利润为负,同时2017半年报净利润也为负,连续2年亏损的A股发债人

2.2、防风险排雷维度二:17年业绩首亏,且全年亏损幅度比前3季度进一步扩大,公司盈利持续恶化

我们筛选17年业绩预告亏损,且全年亏损幅度比前3季度进一步扩大的发债人,这意味着公司经营能力在4季度加速下滑,且全年净利润为负,可能面临评级负面调整的风险。共筛选出18家上市公司发债人,其中民营企业占到8家、地方国企7家。

其中,乐视网、德豪润达、沃森生物、晓程科技、盐湖股份、吉电股份等,4季度单季亏损甚至占到全年亏损总额的近80%以上;ST中安、易成新能、毅昌股份等,4季度亏损也占到全年亏损总额的50-80%,亏损幅度明显扩大,公司发债人盈利能力恶化风险值得关注。

17年业绩预告亏损,且全年亏损幅度比前3季度进一步扩大的发债人

2.3、防风险排雷维度三:2017年前3季度业绩并未亏损,但全年业绩出现预亏,4季度盈利恶化的公司

我们筛选出17年前3季度净利润为正,但全年业绩预告出现首亏的公司,这意味着4季度发行人净利润大幅逆转,由正转负,经营能力边际恶化。共筛选出10家上市发债人,其中民企6家、外资企业2家、地方国企和公众企业各1家。

其中,亏损幅度较大的是两家房地产公司,即中弘股份和宁波富达,3季报累计归母净利润为0.83亿和1.29亿,而年报业绩预告亏损规模分别达10亿和8.39亿。此外,恒泰艾普、ST保千里、中孚实业等4季度业绩变脸幅度也相对较大。

17年前3季度净利润为正,但全年业绩预告出现首亏的A股债券发行人列表

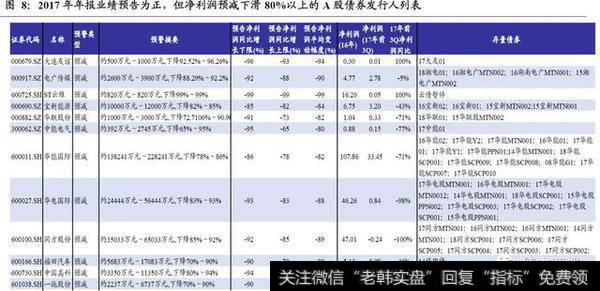

2.4、防风险排雷维度四:2017年报业绩虽然盈利为正,但预告净利润同比下滑80%以上

尽管部分上市公司发行人2017年报预告业绩并未亏损,但盈利能力大幅下滑风险也值得警惕,往往引发内部现金流减少,同时外部筹资现金流也面临收紧风险。我们共筛选出12家2017年净利润虽盈利、但同比增速预减下滑超过80%的A股发债人,其中,公用事业居多达3家,主要以火电企业为主,分别为华能国际、华电国际和宝新能源,此外,下游商贸、计算机、传媒也有分布。

2017年报业绩虽然盈利为正,但预告净利润同比下滑80%以上的A股债券发行人列表

2.5、防风险排雷维度五:关注最新年报业绩预告变脸公司

投资者应关注发布同一上市公司多份年报业绩预告、且最新年报预告业绩出现变脸,包括净利润预告从改善变为恶化,或者净利润增速预告经修正后出现大幅下滑的A股债券发行人。

我们共筛选出包括中科金财、沃森生物、ST保千里等7家A股债券发行人年报业绩预告出现大幅修正,分别对应存量债券为12中财债、13沃森MTN001(5年期)、16彩塑01、12莱士债、17丽鹏G1、17京威债、16京威01、16千里01。

其中,中科金财、沃森生物17年年报业绩预告从续盈转为首亏,且预告净利润同比增速平均值分别从0和-42%大幅下修至-210%和-861%;双星新材、上海莱士、丽鹏股份、京威股份预告业绩平均增速分别从15%、0%、19%和10%,向下修正至-50%、-44%、-26%、-37.5%,下修幅度达到45~65个百分点。事实上,4季度业绩出现变脸下修的ST保千里在12月初就已发生本金和利息违约事件,变脸企业的信用风险值得投资者警惕。

与业绩变脸下修相对应的,也有部分A股上市公司17年最新业绩预告出现明显上修,但对应到债券发行人上,仅有嘉麟杰1家(14嘉杰债),业绩预告从首亏-6000万~-4000万转为预增1500万~3500万,净利润同比平均增速从-522%上修至111%,盈利水平大幅向上修正改善。事实上,1月31日最新年报业绩预告披露后,14嘉杰债净价上涨,中债估值从7.22%最低下滑至7.08%。

2017年年报业绩最新预告出现变脸,净利润增长由正转负或出现大幅下滑的A股发债人

3、17年年报业绩预告两大视角掘金

3.1、年报业绩预告掘金视角一:16年业绩亏损,但17年扭亏为盈的A股发债公司

出现业绩亏损恶化的发行人常会被评级公司关注甚至引发负面评级行动,17年业绩扭亏为盈,标志着企业内生盈利能力、现金流和信用资质边际改善,评级或评级展望下调风险减小。我们共筛选出32家A股发债人年报业绩预告扭亏为盈,主要集中在机械设备、采掘、房地产等周期性行业。

但17年A股发债人的盈利改善和信用资质的变化,也要加以区分:

1)中兴通讯、昊华能源、盛和资源、北讯集团等部分A股发债人,17年年报业绩预告不仅扭亏为盈,还大幅弥补了16年净利润亏损,意味着企业实质盈利能力和信用资质发生根本性好转变化。

2)中信重工、ST一重、中海油服、驰宏锌锗等部分A股发债人,尽管17年年报业绩预告由负转正,但如果合并2016-17两年盈利看,仍然面临大幅亏损,17年业绩的边际好转尚不足以逆转过去的财务亏损,更何况从盈利改善到现金流改善存在一定时滞和不确定性,如果绝对债务规模和财务杠杆仍偏高,则短期业绩的改善尚不足以支撑企业实质盈利能力和偿债风险的趋势性好转。

2016年业绩亏损,2017年年报业绩预告扭亏为盈,且前3季度净利润已经转正的A股发债人

3)对于中海油服、报喜鸟、海航投资、海泰发展等A股发债人,虽然17年年报业绩预告扭亏为盈,但从前3季度累计净利润来看,仍然处于亏损状况,仅在4季度出现亏损缩减、净利润小幅转正的情况。我们认为,由于公司盈利转正时间较短,可持续性有待观察,不排除部分公司为避免ST或退市预警风险,而进行了一定利润调节,投资者仍需警惕相关信用风险,判断发行人信用资质的好转还言之尚早。

2016年业绩亏损,2017年年报业绩预告扭亏为盈,但前3季度累计净利润仍然亏损的A股发债人

3.2、年报业绩预告掘金视角二:2017年行业盈利大幅改善,信用利差有望压缩的行业

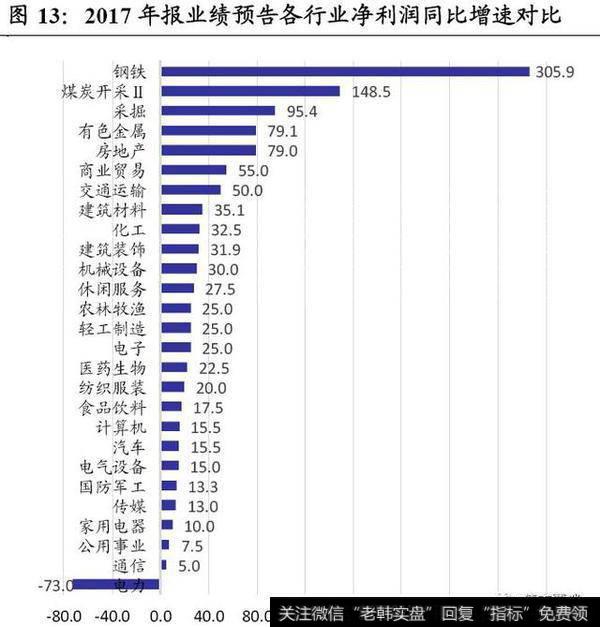

根据2017年报预告业绩,过剩产能周期性行业利润增长大幅改善,钢铁、煤炭开采、采掘、有色、房地产位居行业利润增速前5位,同比增长中位数分别达305.9%、148.5%、95.4%、79.1%和79%,虽然4季度因基数抬升业绩稍有下滑但仍处历史高位,此外,中游交运、建材、化工、建筑装饰、机械设备等行业盈利也有进一步提升。

在宏观需求复苏和供给侧强劲去产能环境下,由于这些重资产行业产能建设周期长,新增产能滞后于需求,行业集中度和议价能力有望持续提升,尤其央企、央企子公司、龙头国企等的盈利水平和资产负债表在未来仍有进一步好转改善趋势,但市场对于过剩产能债仍以2Y以下短久期需求为主,风险偏好仍谨慎,对3-5Y中等期限的龙头个券尤其是煤炭、化工债仍给以较高的流动性和信用风险溢价,投资者可适当拉长久期,关注2Y以上产业龙头券的机会。

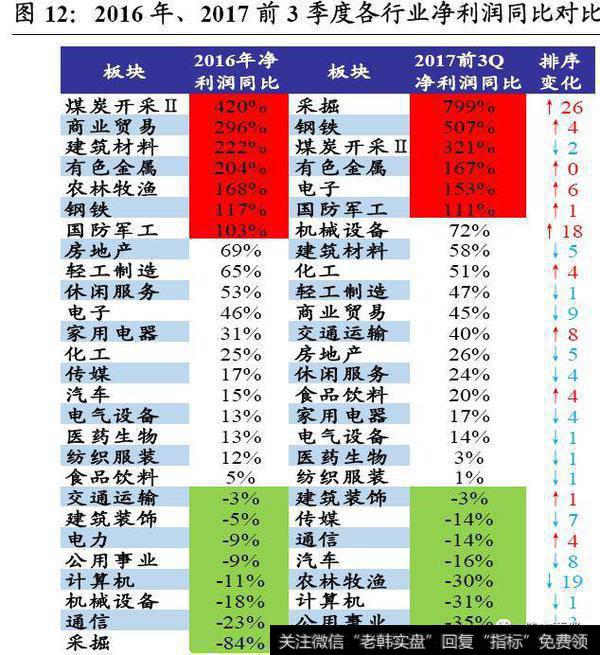

2016年、2017前3季度各行业净利润同比对比

2017年报业绩预告各行业净利润同比增速对比

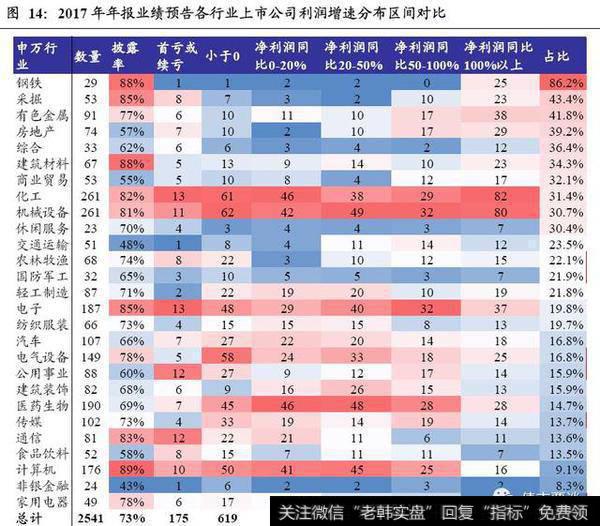

从各行业预告净利润增速的区间分布看,

1)行业亏损面较高的行业,主要集中在综合(18.2%)、休闲服务(17.4%)、食品饮料(15.4%)、采掘(15.1%)、通信(14.8%)和公用事业(13.6%),部分下游行业亏损面甚至明显超过中上游。

2)净利润下滑(净利润同比小于0)占比较高的行业,依次为电气设备(占38.9%)、家用电器(34.7%)、农林牧渔(32.4%)、传媒(32.4%),此外国防军工和公用事业行业,利润下滑公司占比也在30%以上。

3)净利润增速在0-50%区间的行业主要集中在下游,依次为建筑装饰(51.2%)、医药生物(49.5%)、计算机(48.9%)、纺织服装(45.5%)、轻工制造(44.8%),此外,通信、汽车、家电等行业也有近40%的公司业绩增速在此区间。

4)净利润增速在50%以上的行业中,周期性过剩产能行业表现尤为靓丽,钢铁(占86.2%)、采掘(62.3%)、有色(60.4%)、房地产(62.2%)位居前列,此外,商业贸易、交运、建筑材料等也有近半数以上公司的利润增速在此区间,处于历史较高水平,关注行业高景气的可持续性。

2017年年报业绩预告各行业上市公司利润增速分布区间对比

但从最新的产业债各行业信用利差(行业个券估值与对应期限、评级中证公司债估值之差的均值)分布看,目前公司债AAA等级中,电子、计算机、商业贸易信用利差分别达126bp、86bp和70bp,显著高于其它行业;而在AA+等级中,计算机、采掘、房地产、电子等行业超额利差较高,投资者可关注净利润大幅改善、行业趋势向好,但个券估值和信用利差仍处高位的发行人,流动性指标有望改善。

截至2018年2月23日,产业债行业超额利差(与中债估值)分布图