投资核心财务指标:净资产收益率

净资产收益率是反映上市公司盈利能力及经营管理水平的核心指标该指标无论在定期报告还是临时报告中都时常出觋,深刻理解其内涵了解其功用,是投资者提升基本面分析能力的必由之路什么是净资产收益率。

净资产收益率的计算公式是:

净资产收益率=净利润÷净资产

上市公司的资产中,除去负债,其余都属于全体股东,这部分资产称为净资产(所有者权益)。净资产就如同做生意中的本金。如果有两家上市公司,A公司一年赚1亿,B公司一年赚2亿,仅从这个数据,无法判断哪家公司经营得更好。因为我们不知道A、B两家公司赚钱时用的本金(净资产)是多少。如果A公司的净资产是5亿,B公司的净资产是20亿,可以肯定地说,A公司的赢利能力要比B公司强很多。因为A公司的净资产收益率是20%,而B公司则是10%。

如果不考虑股价因素,好公司的标准当然是那些很会赚钱的公司,而净资产收益率就是用来告诉投资者,一家上市公司赚钱的能力怎么样,赚钱效率高不高。

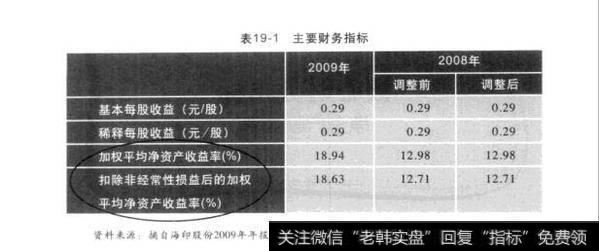

投资者在看上市公司定期报告时还会遇到两个名词(见表19-1):加权平均净资产收益率和扣除非经常性损益后的加权平均净资产收益率。

表19-1主要财务指标

加权平均净资产的计算公式较复杂,投资者不必掌握。简单地说,它是一个平均数,之所以如此,主要是考虑到上市公司在一年当中可能会由于发行新股融资等因素导致净资产突然增加,将这个因素考虑进去净资产收益率的计算结果才更客观。非经常性损益是指与日常经营无关的损益。

至少看三年

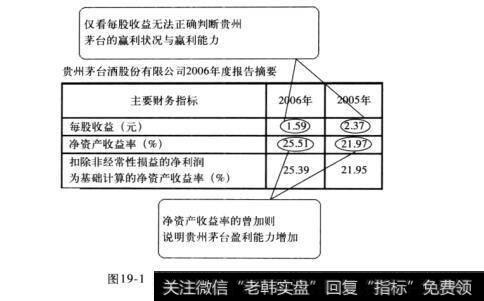

在所有评价上市公司的常用财务指标中,净资产收益率普遍被认为是最重要的(由于市盈率考虑了股价的因素,本质上不属于财务指标)。也许有投资者不认同上述观点,认为每股收益更重要。事实上,如果每股收益不与股价结合分析(其实就是分析市盈率),每股收益单独存在的意义不大。因为由于送红股、转增股本等原因,每股收益的变化与公司经营优劣与否很可能没有任何关系(见图19-1)。观察净资产收益率,至少要看过去三年的指标——年报正文开始部分的“报告期末公司前三年主要会计数据和财务指标”表格中,有连续三年的数据,看起来很方便。如果公司没有经过大的资产重组,最好看看自其上市以来每一年的净资产收益率。

这是因为,由于融资、投资进度等原因,只看一两年净资产收益率,有可能无法全面了解上市公司的赢利能力,连续几年净资产收益率最可能将上市公司的蠃利能力暴露无遗。

图19-1贵州茅台2006年年报部分内容

越过隐形的坎

观察一家上市公司连续几年的净资产收益率表现,会发现一个有意思的现象:刚刚上市的几年中,上市公司都有不错的净资产收益率表现,但之后这个指标会出现明显下滑。

这是因为,伴随着规模扩大、净资产不断增加,一家企业必须开拓新的产品、新的市场,并辅之以新的管理模式,以保证净利润与净资产同步增长。这对于企业来说是很大的挑战,它在考验一个企业领导者对行业发展的预测,对新的利润增长点的判断,以及其自身管理能力是否可以不断提升。有时候,上市公司看上去赚钱能力还不错,主要是因为领导者熟悉某一种产品、某一项技术、某一种营销方式,或者是适合于管理某一规模的人员、资金。当企业的发展对他提出更高要求时,他可能就捉襟见肘、力不从因此,当一家上市公司随着规模扩大,仍能够长期保持较好的净资产收益率时,则说明这家公司的领导者具备了带领企业从一个胜利走向另一个胜利的潜力。

利率是下限

上市公司的净资产收益率多少合适呢?一般来说,上不封顶,越高越好,但还是有下限的——不能低于银行利率。

100元存在银行,一年定期的存款利率是2.75%(2010年年底数据),那么这100元一年的净资产收益率约为2.75%。

如果一家上市公司的净资产收益率低于2.75%,说明这家公司经营得不善,赚钱效率低。

投资者认购新股时有没有想过,为什么一家上市公司每股的净资产是5元,而新股的发行价格会是15元。也就是说,为什么原来5元的东西能卖到15元。最重要原因就是认购者预期,上市公司的净资产收益率可能会远远高于银行利率,于是溢价发行的新股才会被市场接受。

可以说,高于银行利率的净资产收益率是上市公司经营的及格线,偶尔一年低于银行利率,也许还可以原谅,若长年低于银行利率,这家公司上市的意义就要打一个问号。有鉴于此,证监会也对上市公司的净资产收益率保持特别关注,证监会明确规定:上市公司公开增发时,最近三年的加权平均净资产收益率不得低于6%。

杜邦分析法

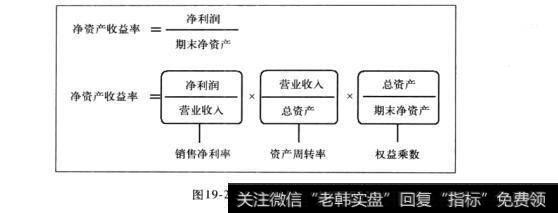

由于净资产收益率在所有财务指标中处于核心地位。因此,以净资收益率为切入口,通过逐级分解,不仅能够了解上市公司的赢利能力,还可以清晰地了解赢利能力从何而来。

这种将净资产收益率分解的方式即杜邦分析法—这种分析方法由美国杜邦公司率先使用,故称杜邦分析法。对于普通投资者来说,深刻领会杜邦分析法,对准确把握一家上市公司的优缺点非常有帮助。净资产收益率可以分解为三个财务指标的乘积(见图19-2)。净资产收益率=销售净利率×资产周转率x权益乘数

图19-2杜邦分析法

第一次接触杜邦分析法的投资者可能感到奇怪,将净资产收益率分解成三个财务指标的乘积有什么意义呢?先讲讲三个财务指标各自的含义。销售净利率说明一家公司所卖产品利润率的高低;资产周转率说明一家公司的资产运转效率,一般而言,如果资产周转率高,则说明这家公司“原材料采购→加工一销售→收回现金→再采购原材料”这一个完整的经营流程运行得很快;而权益乘数则说明一家公司负债率的高低,权益乘数高,说明这家公司的负债率高,依靠高额负债支持经营。

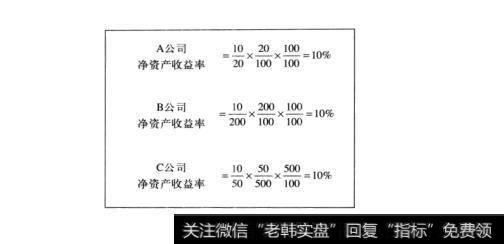

假设A公司、B公司、C公司三家公司的净利润都是10元,期末净资产都是100元,净资产收益率都是10%。但是它们的营业收入、总资产却不相同:A公司营业收入为20元,总资产为100元;B公司营业收入为200元,总资产为100元;C公司营业收入为50元,总资产为500元(见图19-3)。借助杜邦分析法,我们发现三家公司虽然净利润、期末净资产、净资产收益率都一样,但它们实现净资产收益率的途径却大相径庭。

图19-3

A公司营业收入只有20元,在三家公司当中最少,但依靠这20元的营业收入,却实现了10元的净利润,销售净利率达到了50%。这说明A公司所卖产品的利润率非常高,其特点是厚利少销。

B公司营业收入达到了200,资产周转率为2,这在三家公司当中是最高的,但200元的营业收入也只实现了10元的净利润,销售净利率只有5%,说明B公司产品的利润率很低。与A公司的厚利少销相比,B公司显然是薄利多销。C公司的营业收入介于A、B公司之间,特点是资产周转率很低,只有10%,但期末总资产很高,达到了500元。由于C公司的期末净资产是100元,说明负债很多,资产负债率达到80%,权益乘数为5。与A、B公司相比较,C公司能够实现10元的净利润主要是依靠高额负债来实现的。通过上述三家公司的分析,可以看出,即使净利润、净资产、净资产收益率相同的公司,经营风格也会有巨大区别。如果分析一家上市公司时,仅仅关注净资产收益率这一项指标——虽然该指标极为重要,仍然无法对其深入分析。而通过杜邦分析法,将净资产收益率分解,则可以由表及里,洞察一家公司的优势是什么,缺点又在哪里。

三项指标

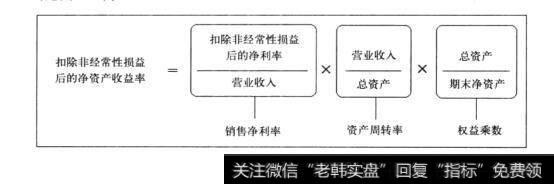

三个财务指标中,可以首先观察销售净利率,因为该指标往往是判断家公司能否持续成长的决定性因素。这里需要强调的是,“销售净利率=净利润÷营业收入”的潜台词或者说该公式真正有效的前提条件是,净利润与营业收入之间存在比较明确的匹配关系。也就是说,净利润应当主要来于营业收入,如果净利润主要来自与营业收入无关的方面(如非经常性损益),那么该公式的有效性就会大打折扣。

因此,建议投资者在使用杜邦分析法时,先要看上市公司非经常性损益的数额,如果该数额对净利润的影响过大,则不妨对杜邦分析法进行微调(见图19-4)。

图19-4

资产周转率主要体现一家公司的管理能力和营销策略水平。权益乘数以适中为好,也就是说,一家上市公司的资产负债率要保持在适中的程度。过低则说明公司没有发挥负债的杠杆作用;过高则说明公司在经营中过多依赖负债,财务风险较高。

这里要特别强调,权益乘数过大,使高负债经营的风险所在。比如说,个别上市公司虽然净资产收益率很高,但负债率却超过了70%(一般来说,负债占总资产比率超过70%,被认为经营凤险过高),这样的公司虽然蠃利能力强,运营效率也很高,但却是建立在高负债基础上的。一旦市场有什么波动,或者银行抽紧银根,不仅净资产收益率会大幅下降,公司自身也可能会出现亏损。

这就如同“炒房子”,如果一套房子价格100万,你只需首付30万就可以买了,一年后这套房子升值到200万,你卖掉房子,赚了将近100万,你的净资产收益率就超过300%。虽然净资产收益率很高,但你是负债经营,借了银行的钱(银行按揭)“炒房子”。一旦房子贬值,那风险可就大了,如果房价一年后跌到了70万你再脱手,本金30万都会亏光。对上市公司来说,适当的负债经营非常有利于提高资金使用效率,提高净资产收益率。但如果以高负债为代价,片面追求高净资产收益率,虽然时风光,但风险也不可小觑。

比较是关键

使用杜邦分析法,“比较”是关键。比较体现在两方面:一方面是公司自己纵向比;另一方面是同行业公司横向比—需要提醒的是,行业之间的财务特征往往差别很大,不同行业的上市公司以杜邦分析法进行对照,很可能缺乏可比性。

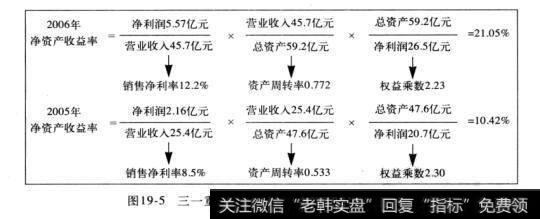

以三一重工(600031)为例,图19-5列出该公司2006年、2005年净资产收益率指标用杜邦分析法所进行的比较。

图19-5三一重工2006年、2005年杜邦分析法比较

从图19-5中可以看出,三一重工2006年的净资产收益率之所以能够同比大幅提高,主要得益于其销售净利率与资产周转率的大幅提高,与此同时,公司负债率也略有降低。杜邦分析法显示,公司产品的利润率与资产周转率都在大幅提高,这说明公司运转进入了良性发展轨道。

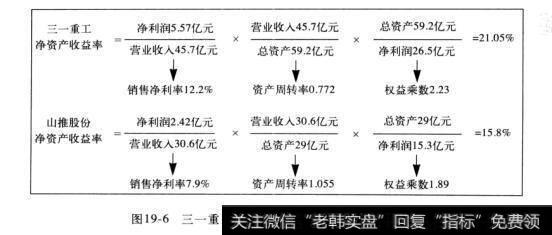

三一重工与山推股份(000680)都属于工程机械行业,我们用杜邦分析法,看看两家公司的区别(见图19-6)。

图19-6三一重工山推股份2006年杜邦分析法比较

图19-6中数据显示,三一重工的净资产收益率能够高于山推股份,主要得益于其销售净利率,这说明三一重工所销售产品的利润率明显高于山推股份;此外,三一重工的权益乘数也略高于山推股份,说明三一重工利用负债拉动净资产收益率的程度较高;而山推股份的资产周转率明显高于三一重工,这说明山推股份虽然产品利润率低,但经营流程运行速度快。