“账面游戏”有意义:权益类会计科目及所有者权益变动表

与其他三张报表相比,所有者权益度动表的重要性要弱一些.从本质上讲,褛表只是资产负债表中所有者权益类会计科目的“附涯”,而且这一附涯的内容,也散见于年报的各部勺中。将这些散茵的内容汇集后形成一张表,主要是便于投资者清晰地了解一年当中所有者权益变化的明钿原因。

在解读所有者权益变动表之前,有必要先认识权益类的几个会计科日(权益类会计科目本属于资产负债表,但为了便于投资者理解,将其放在这里讲解)

净资产改名

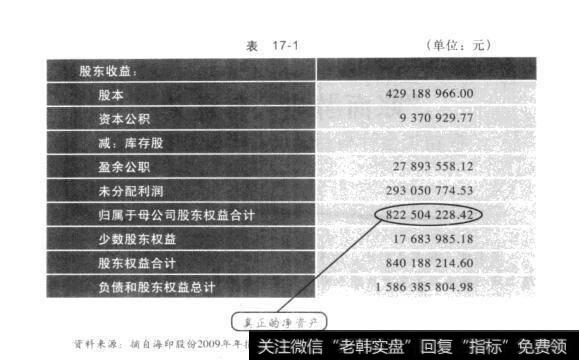

从2007年年报开始执行的新《企业会计准则》,引入了一个新概念:归属于母公司所有者权益(见表17-1)。它相当于以前投资者使用的所有者权益,也即净资产。

从2007年年报开始出现的“所有者权益”中,还包括了“少数股东权益”。引入少数股东权益这一概念,是由于上市公司在合并报表时,将自身及其所控制的公司“打包”在一起,虚拟为一家公司了,但对于这些被控制的公司,上市公司并非百分之百控股,还有除上市公司之外的其他的股东参股,这些股东在这些被控制公司中所占权益就是少数股东权益。简单地说,少数股东权益就是别人的钱,跟上市公司无关。这一点与利润表中的“少数股东损益”是一回事。

表17-1

本金加收益

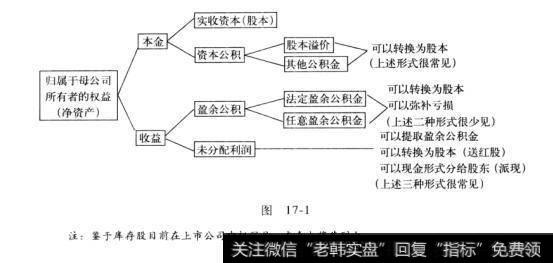

净资产在资产负债表中经过明细化,成为实收资本、资本公积、盈余公积以及未分配利润之和。

我们知道,净资产是上市公司股东实际拥有的财产。将其明细化,是为了让投资者清楚地知道,这些财产中,哪些是股东投资进去的钱,哪些是上市公司用股东所投资的钱赚来的钱。简单而言,净资产被细化为本金和收益。上述四个会计科目中,实收资本与资本公积,我们基本上可以理解为本金,盈余公积与未分配利润就是收益(见图17-1)。当然,如此划分还有从法律层面考虑的因素,即:股东可以分收益,但不能分本金。按照《公司法》规定,公司成立后,股东不得抽逃资金。也就是说,股东投资上市公司的钱作为本金,不能再分给股东,股东能够分的应该是利用这些本金赚来的收益。应用到报表中,也就是“实收资本”与“资本公积”两个科目中的钱,已经无法以现金的形式分给股东(按照规定,盈余公积中的钱也不能以现金形式分给股东)。

图17-1

实收资本(总股本)

实收资本就是指上市公司的股本。投资者平常所说,上市公司的总股本是多少,就是指实收资本的数额。在计算每股收益、每股净资产等指标时,作为分母的,就是这个数字。

资本公积

资本公积的主要部分是股东认购股票时形成的溢价,也就是股东认购股票时所支付的钱中,超出股票面值的部分。在我国,股票面值绝大多数都是每股1元(截至2010年年底,A股公司中只有“紫金矿业”的股票面值是0.1元)。但投资者认购时,并不是以每股1元钱买的。比如,一只股票的发行价是毎股20元,发行了100股,共募集资金2000元。那么上市公司在入账的时候,将其中的100元计入实收资本科目中,另外1900元计入资本公积科目中。

有投资者可能奇怪,既然都是股东投的钱,都是所谓本金,为何还要分成实收资本与资本公积呢?

原因还是股票溢价发行所致。如果所有股票的发行价都是1元每股,实收资本科目与资本公积科目就可以完全合二为一。而一旦出现溢价发行,如果再将两个科目合并,那我们从会计报表中就仅能知道上市公司收了多少“本金”,而不知道上市公司发行了多少股票。从这个意义上讲,实收资本科目就是告诉投资者上市公司发行了多少股票,而实收资本与资本公积的和,才是上市公司通过发行股票募集了多少“本金”。

当然,实际操作中,资本公积科目中除了列示股票溢价发行的部分,还包含了一些别的项目。比如“可供出售金融资产”的公允价值与账面余额的差额,计入资本公积,等等。因此,在会计附注中,资本公积又细化为两项:股本溢价和其他资本公积(见表17-2)。因此,严格来讲,刚才所说的本金应该等于股本溢价加实收资本。

表17-2资本公积

之所以将资本公积继续分割,加入了“其他资本公积”,主要是为了将些可能实现但尚未最终实现的收益纳入。刚才所讲的“可供出售金融资产的公允价值与账面余额的差额,就属于这一范畴。

假如,A上市公司持有B上市公司1亿股股票,A公司是在B公司上市前买这些股票的,那时股票很便宜,价格为2元每股。如今B公司上市了,12月31日当天,股票收盘价是22元每股,A公司账面上赢利了20亿元。但由于股票没有卖,因此贏利仅仅是账面上的,这20亿元账面赢利就要列入A公司资本公积科目里。什么时候真的卖了,再把赚的钱转为当期的投资收益,同时取消资本公积科目中原有的账面赢利记录。

“账面赢利”放进资本公积的好处在于,既能通过报表真实反映上市公司的潜在赢利,又能控制潜在蠃利发生变动的风险。大家想一想,在上述例子中,如果20亿元的账面蠃利不在报表中反映,那么会计报表对投资者的实用性就会大打折扣。如果将20亿元反映在当期利润表的投资收益中,一旦这些股票有了波动——比如股价跌至10元,那么此前的20亿元收益又会缩水。因此,将这些可能实现但尚未实现的收益装到资产负债表的资本公积中,既稳妥又方便。

投资者在看定期报告时会发现,一些持有巨额股票的上市公司的资本公积数额非常惊人(见图17-2),道理如上所述。

图17-2

资本公积的用处只有一个:转增股本。相信大多数投资者对这一点都很熟悉,对于上市公司在年报中推出大比例的资本公积转增预案也都很欢迎。事实上,判断一家上市公司的股本扩张潜力,主要就是看它的资本公积与实收资本之比(也就是毎股资本公积),比值越高,扩张潜力也就越大。

库存股

库存股是指上市公司回购了自己的股票,但这些股票尚未注销。实际操作中,目前国内上市公司几乎不涉及该科目。

盈余公积

盈余公积顾名思义,就是上市公司从盈余(净利润)中积攒下来的钱盈余公积又分为两类,即法定盈余公积金和任意盈余公积金(见表17-3)。按照法律规定,上市公司对当年净利润进行分配时,在分配前,应当先提取10%列入公司法定盈余公积。公司法定盈余公积累计额为公司实收资本(股本)的50%以上时,可以不再提取。任意盈余公积金则没有强制性提取规定,可提可不提。在实际操作中,提取任意盈余公积的上市公司非常少。

盈余公积有两个用处,一是弥补亏损,二是转增股本。所谓弥补亏损,就是当上市公司未分配利润为负值时,可以用盈余公积回补。实际中,用到这两点的上市公司也非常少。

表17-3盈余公积

未分配利润

未分配利润就是上市公司还未作分配的利润,它是历年未分配完的净利润的积累,可以在以后年度继续进行分配。如果未分配利润为负值,说明以前年度亏损。

相对于资本公积、盈余公积来说,未分配利润的用处更大一些,它即可以被提取为盈余公积;还可以转换成股本,也就是平常所说的送红股;又可以现金的形式分给股东,也就是平常所说的派现。上市公司未分配利润与股本的比值,称为“每股未分配利润”。每股未分配利润越高,说明上市公司股本扩张潜力越大。

可能性越来越小

从上述对权益类科目的分析可以看出,在构成一家公司净资产“未分配利润”→“盈余公积”→“资本公积”→“实收资本”这四个科目中的“钱”,股东可以使用与支配的可能性呈现越来越小的规律。

未分配利润可以用来向股东派现、转换成实收资本(也就是送红股),或提取部分作为盈余公积;盈余公积只能用来转换成实收资本(盈余公积转增股本)或弥补亏损;到了资本公积则只有一个用途,也就是转换成实收资本(资本公积转增股本);至于实收资本就只能原封不动地保留在账上了不知投资者有没有认真想过,为什么《企业会计准则》当中将股东权益分得这么细,而《公司法》又分别赋予其不同范围的转换通道?其中原因,除了刚才讲到的利于投资者区别本金与收益外,更重要的原因,其实是保护家公司债权人的利益,或者说限制股东对股东权益的使用与支配,特别是限制股东现金分红的可能性,是保护债权人债权安全性的一个重要措施。否则,如果公司经营情况不妙,股东可以开会要求上市公司将资产变现,然后以分配股东权益为借口将钱先分掉即可。

由此,大家也就可以理解,投资上市公司成为公司股东,持有该公司的股票,在享受股价上涨及现金分红利益的同时,也要承担相应的凤险,而这种风险一方面来自于股价下跌,另一方面也来自于与债权人不同的利益保护措施。风险与收益相匹配,由此可见一斑。

权益科目不写实

些投资者对会计的基本概念可能比较陌生。这里要强调,刚才所讲的实收资本、资本公积、盈余公积以及未分配利润,都属于权益类会计科目,并不是上市公司真的有一个资本公积或者未分配利润账户,里面存了一大笔钱。这些会计科目只是停留在纸面上,真实的资金一直被上市公司使用着,参与着生产经营的循环活动。

这一点与资产类会计科目以及负债类会计科目,有着本质区别。如果上市公司存货科目中数额是1000万元,那么在现实中,我们可以找到价值1000万元的原材料等物品,如果短期借款科目的数额是1亿元,我们也可以看到1亿元借款合同。

权益类会计科目却并非如此,未分配利润科目的数额是2亿元,并不是真的有2亿元现金等着股东分,而只是说,如果上市公司真的有2亿元现金,在股东大会同意的前提下,上市公司股东有权力从上市公司分2亿元现金。从刚才的分析可以看出,所有者权益其实体现的是上市公司股东纸面上的财产。而权益类科目则是对这些纸面财产的细化。而细化后的各个科目,其用途在法律层面又有着不同的规定。

所有者权益变动表

本讲一开始,我们就说过,对权益类会计科目一年间变化原因的描述,就是所有者权益变动表的功能。

那么为什么要以一张表的形式描述所有者权益变化的原因呢?其原因首先在于,所有者权益是上市公司股东所拥有财产,它的增减直接影响着上市公司每一个股东的利益。因此,上市公司有义务,以明细的报表方式将其增减变化呈现出来。

其次,所有者权益变化的原因较为复杂,有实现净利润的原因,有利润分配的原因,也有发行新股募资资金的原因等。报表的方式,有利于投资者一目了然地看清楚变化原因。

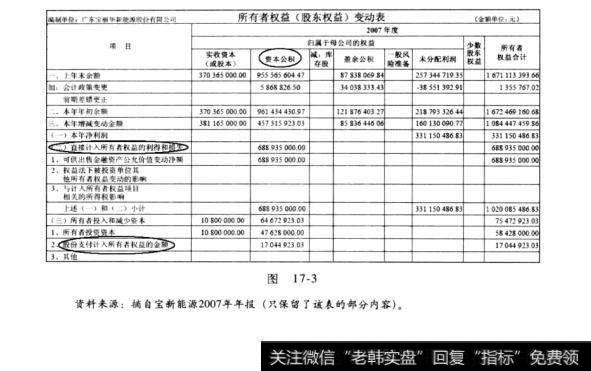

建议投资者重点关注该表中的两项内容(见图17-3),一是“直接计入所有者权益的利得和损失”,二是“股份支付计入所有者权益的金额”。刚才我们在讲资本公积时提到过,资本公积包括两种:一是股本溢价,二是其他资本公积。后者主要体现一些有望实现但尚未最终实现的利润。而“直接计入所有者权益的利得和损失”这一项目,主要就是直观表现其他资本公积在过去一年中的变化数额(当然,在有关资本公积的会计附注中,我们也可以査到其他资本公积的具体变化数额)。由此,投资者可以对上市公司未来可能实现的利润的变化有一个直观认识。

此外,“股份支付计入所有者权益的金额”这一项目虽然较为重要,但具体解读涉及上市公司股权激励,请参阅本书相关内容。

图17-3