美国航空公司( US Air Group)

1989年8月7日,巴菲特投资3.58亿美元,购买了美国航空公司红利收益率为9.25%的可转换优先股。这些可转换优先股可以按每股60美元的价格转换为该公司普通股如果巴菲特不进行转换,美国航空公司必须在十年内赎回这笔可转换优先股。当时,美国航空公司普通股市价为50美元。巴菲特事后反思说,这次投资在时间上“发生了惊人的巧合,我几乎是正好在这家公司刚出现问题时买入的。”

美国航空公司的业务量在全球同行中位据前10名。巴菲特投资该公司的可转换优先股时,他估计这家公司会从收购派德蒙特航空公司产生的整合效应中获利。而且,当时航空运输业是相当稳固的。美国航空公司曾经给经济界留下了深刻的印象。1981年至1988年,它的权益资本收益率平均达到14%税前经营利润率在8%至12%之间,公司股票的市场价值从2亿美元增至15亿美元。

不过,巴菲特对航空运输业经营特点不甚了解,不知道如何预测这一行业的经济状况因此,巴菲特选择了投资可转换优先股而不是普通股。巴菲特说,“这并非意味着我们预计美国航空公司的前景暗淡。我们是不可知论者,而不是无神论者。我们对这个行业缺乏足够的信心,这意味着我们必须将我们在这个行业的投资构筑得不同于我们在那些显然拥有辉煌经济征兆的行业的投资”。虽然如此巴菲特还是相信在可以忍受的经济条件下,美国航空公司普通股会走势良好,因而该公司可转换优先股价值也会相应随之增长。这次投资最终并不成功。不过巴菲特善于吃一堑,长一智,从中又学到了新的东西。

巴菲特后来总结说,美国航空公司的问题是由它对派德蒙特困难重重的兼并和航空业的老板们不理性的行为造成的。巴菲待承认他本应该料到对派德蒙特的兼并会导致混乱。因为兼并往往会导致这种结果,航空业的兼并尤其如此。所幸的是,美国航空公司董事长柯罗迪和副董事长斯科菲尔德很快纠正了这次兼并带来的麻烦。然而,这并不能阻挡不久之后吞没整个航空业的混乱。航空服务是一种普通的商业产品。消费者经常基于对价格的考虑做出选择。航空公司在竞争市场份额的过程中,不断降低价格巴菲特指出,“航空业的经济状况正在以值得警惕的速度恶化,并由于某些公司错误的价格战术而不断加剧。”这种价格行为在破产的航空公司中尤为普遍。一旦一家航空公司被列为破产者,它就可以在不受债务制约的条件下继续向顾客提供航班服务。由于对现金的紧迫需求破产的航空公司为获取现金往往以低于成本的价格出售机票。健康正常的航空公司被那些已经破产但仍在经营的航空公司的愚鑫行为拖垮了。即使如此,巴菲特仍认为,除非航空业中有一大批公司倒闭,否则他在美国航空公司的投资是可以得到一笔合适的收益的。

1991年不幸成为航空运输业历史上最糟糕的一年。在14个月的时间里,西方泛美、大陆和环球等几大航空公司相继申请破产。在法庭的保护和鼓励下,这些航空公司都在继续经营,收取的费用比那些为保持赢利而奋斗的航空公司的经营成本还要低。法庭正在制造一个危及整个航空业生存的多米诺骨牌连锁反应。仅1991年一年,航空业道受的损失比自怀特兄弟第一次试飞以来航空业累计遵受的损失还要多。991年巴菲特投资3.58亿美元的美国航空公司可转换优先股市场价值只有2.32亿美元,损失了1.26亿美元。巴菲特事后说,“我们对美国航空公司的低估反映了这一行业的风险,即所有本行业的参与者实际上在相当长的时期内都无法获得利润,这是一个万万不可轻视的风险”。

巴菲特承认,虽然他了解航空业的竞争特性,但从未想到航空公司的老板们会做出扼断自己喉咙的举动在经历了这次损失后巴菲特认为,没有一个行业比航空业更糟糕了。这是一个固定成本开支巨大,供给能力又大大超出市场需求的行业。尽管不少航空公司在管理技巧上作出了种种努力但得到的回报却只能是侥幸生存下来而无法盈利。

英国航空公司对美国航空公司的少量投资大大增加了美国航空公司存活的潜力,英国航空公司投资3亿美元,获得美国航空公司19.9%的具有投票权的股份。两家航空公司筹建跨大西洋的航空联盟,目的在于通过连接两家公司的航线,汇集双方的乘客。美国航空公司负责把美国方面的乘客运送至伦敦希思罗机场,在那里他们将换乘英国航空公司的飞机继续海外旅行同样,英国航空公司则把欧洲的旅客运送到美国,再换乘美国航空公司的飞机继续旅程。从理论上看,这种联合是有意义的。当然,合并两家航空公司的服务并非易事。

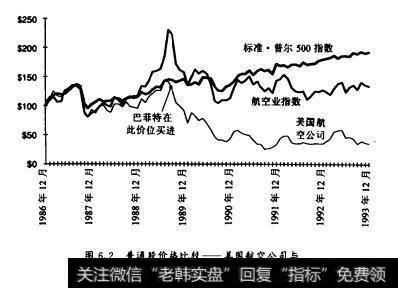

巴菲特事后承认,投资美国航空公司的可转换优先股是个错误“一个不必要的错误”。如同所罗门公司,美国航空公司的业绩不仅低于标准普尔500种股票指数的平均水平(见图6.2),而且低于同行。一位哥伦比亚大学的学生曾问巴菲特,为什么投资美国航空公司,巴菲特幽默地回答说:“我的心理专家也问我这个问题,实际上我现在有800个电话号码,在我一有购买某航空公司股票的欲望时即可以拨通。我说,我叫沃伦,我是一个航空爱好者’,可是他们打破了我的梦想”。

图6.2普通股价格比较—一美国航空公司与S&P500指数及航空业指数

优胜国际公司( Champion International)1989年12月6日,优胜国际公司将300,000股可转换优先股卖给了巴菲特这笔可转换优先股年股息为9250美元红利可累积支付,并可按每股38美元转换为26.3股优胜国际公司普通股。巴菲特购买这笔可转换优先股时该公司普通股股价为30美优胜国际公司董事长兼首席执行官安德鲁·西格尔曾经是敌意并购的反对者。由于他担心优胜国际公司很快会成为敌意接管者袭击的目标,于是邀请巴菲特投资入股巴菲特认购了该公司的可转换优先股,取得了该公司8%的控制权,可以用来阻止任何不友好的接管行动。

巴菲特对森工行业与对投资银行业和航空业一样不熟悉。由于无法预测这一行业未来的经济状况,他采用投资可转换优先股的方式来防避不确定因素,在巴菲特投资其可转换优先股前的十年里优胜因际公司业绩平平,股票价格一直在22美元至40美元之间波动。尽管优胜国际公司的权益资本收益率在1987年和1989年曾达到12%但权益资本收益率平均只有7%。负债/权益比率平均为60%。

这家公司最大的优点在于它的股票市价低于净资产帐面价值。它的帐面资产包括美术用纸制造厂和一片有价值的森林。这片森林面积有580万英亩帐面价值15亿美元。公司还有木材销售业务,这项业务使公司拥有的森林价值接近26亿美元。当巴菲特投资该公司可转换优先股时,公司董事会已决定回购1000万股公司股票,并且已经回购了280万股。虽然造纸业和林业产品行业的经济状况并末给人留下好印象,但优胜国际公司因拥有大片森林而具有…笔尚未确认的价值。如果公司卖掉一些森林并用所得收入来回购股票,减少债务,那么公司普通股股价将会上涨,可转换优先股的价格也同样会跟着上涨。

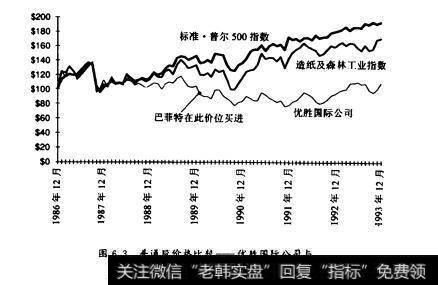

尽管具备改善和发展的潜力,优胜国际公司的前进步伐却显得缓慢呆滞。公司在持续赢利15年后,1991年、1992年和1993年连续亏损。对纸制品微弱的需求加上过度竞争导致纸制品产品价格下降了25%,盈利能力的潜力已被削弱,股票价格走势继续软弱无力(见图6.3)。

虽然优胜国际公司的短期经营业绩落后于标准·普尔500指数和造纸/林产工业指数(见图6.3),但它的长期价值中保留着所拥有的森林巴菲特认为,对长期投资者来说,“木材公司是克服通胀和资本保值的好地方历史记录显示,树木能够产生高于通胀率4%~6%的长期总收益巴菲特仍倾向于认为,今后几年中,宏观经济将处于髙通胀状况,也许,优胜国际公司拥有的森林能使贝克夏·哈斯维公司实现通胀保值。

图6.3普通殷价格比校一—优胜国际公母与S8P500指数及森工行业指数

投资者每持有100股优胜国际公司股票就相当于拥有5.5英亩自然生长的树木美国运通公司( American Express)1991年8月1日,巴菲特投资3亿美元购买了美国运通公司的可转换优先股。这笔可转换优先股不同于巴菲特持有的其他公司的可转换优先股。虽然它每年提供885%的固定红利收益率,但必须在三年后才能转换,而且最多能转换成12,244,898股运通公司普通股。另外,如果巴菲特转换时,转换价值等于或超过14亿美元转换率还要进行下调;如果运通公司普通股价格等于或低于24.5美元(巴菲特的盈亏平衡点),转换期可以延长一年;但如果股票价格在转换延长期内为每股20美元巴菲特也必须按此价格进行转换运通公司向巴菲特发行可转换优先股时,它的普通股市价为25美元。

美国运通公司是美国最大的多元化金融服务公司以旅行支票和运通卡最为著名。]991年,运通公司进行了一项增资扩股行动。因为它的经纪业务部——莱曼兄弟投资银行在经历了一系列销帐之后资本贫乏。最初,公司信用卡部向莱曼兄弟公司提供了资金。但标准普尔评级公司随即将运通公司的高级债券由AA级降至AA,运通公司董事长兼总裁詹姆斯·罗宾逊因此陷入了困窘。政府雇员保险公司的前董事长、现任运通公司董事的杰克·拜伦建议罗宾逊与巴菲特接触,商讨可以迅速增加资本的股权投资问题巴菲特回忆说,“我告诉杰克我会感兴趣,于是他让罗宾逊打电话给我”。一周后,运通公司以私募方式向巴菲特发行了3亿美元的可转换优先股。

为什么巴非特会接受运通公司如此苛刻的限制条件呢?原因尚不清楚。上限封顶使巴菲特的资本收益不会超过37%。如果运通公司股票价格升至37.53美元,运通公司有权选择最低为3379美元的价格将优先股赎回。尽管限制条件比较苛刻巴菲特仍想投资。并表示愿意投资5亿美元,但罗宾逊只想发行3亿美元可转换优先股。巴菲特忠告外界,不要把他最新的行动当作什么神秘的事物“对于我来说,事情只不过是当时可以得到什么,有什么替代方案”当时可以得到的固定收益证券投资的替代物是6%的短期国库券和7.5%的长期国债。

1991年10月,在巴菲特投资运通公司可转换优先股两个月后,该公司宣布了2.65亿美元的费用和第三季度利润下降93%的财务结果,公司普通股价格很快跌至18美元(见图6.4)。自那时起运通公司股票价格一直无力回升,1992年,公司出售了第数据公司(公司的信息服务子公司)46%的股份,获得9.75亿美元。1993年,又将莱曼兄弟投资银行的经纪业务以10亿美元卖给普赖米利卡公司。运通公司还计划1994年将莱曼兄弟公司的投资银行业务和贸易业务以分立方式转给运通公司的股东分立后,运通公司将保留与旅行服务相关的业务部(信用卡业务)、DDS金融服务部(从事财务计划和投资的子公司)、运通银行和第一数据公司中54%的股份。

图6.4美国运通公司普通股市场价格

1993年底前,运通公司普通股价格涨至31美元如果巴菲特能在这个价位将手中的优先股全部转换为运通公司普通股,则可获益8000万美元。如果将转换前所得红利计算在内,年均收益率21%。