我们已经在第10章里探讨了重要的a系数,并且初步谈到了风险-回报的问题。现在,我们有必要对此做进一步的研究。收益-风险问题一直是被专业人士和个人投资者谈论不休的话题,他们却很少能够对此作出有价值的判断和衡量。

在这个问题上,有些人总是片面地用价格来对风险和收益进行比较,比如说,认为某低价股的风险较高,或认为某个价格有可能会上升,但这并没有什么实际意义,更不是什么锦囊妙计。作为一个每天和数字打交道的人,我深知,必须要用更好的方法去量化和判断风险与收益之间的关系。我坚信,我已经找到了这个答案。

尽管不想让你觉得我像个数学怪物,但我还是有必要对此解释一下。数量分析就是用数学理论来解释股价的变动。

我们把股价变动趋势绘成图线,然后用一系列统计指标分析股价变动与基础市场力量之间的关系。我们曾讨论过α系数和β系数的概念,以及如何运用这些概念衡量各股票针对相应市场基准的运动趋势。

股市也有“假日促销”活动

现在,我们再来介绍另一个特征量,也就是在选择成长型股票时必须规避的超额风险(excessiverisk),其大小用标准差或统计偏差(standarddeviation,表示股票偏离其交易区间,即买卖幅度或成交价的变化幅度。——译者注)进行衡量的幅度。当一种股票的价格变动非常剧烈时,这就是个明显的不良征兆,我们要尽量避免出现这种现象。这就是标准差和收益-风险比指标的用处所在。

最基本的形式就是用一只股票的a系数除以其标准差。和所有统计指标一样,我们对该指标也采用52周的计算期。如果计算框架超过这一长度,则显得倒推时间太远,也就没有什么实际意义了。比如说,华尔街的很多证券分析师都采用5年期的收益-风险比指标,但我认为这太长了。5年之前的股价变动和今天又有什么关系呢?那毕竟是很久之前的事了,它们完全发生了一个和今天的经济和市场环境完全不同的历史阶段,因而也不可能对今天的股票价格有什么影响。

按照我的计算,将最终得到“收益-风险比”(reward/riskratio)的数字,并用于确定股票的数量级(quantitativegrade)。收益-风险比适当的股票通常是风险较低的股票,这些股票往往能持续稳定地获得超额收益,这就是我们所寻找的高数量级股票。

每个周末,我们都要计算数据库中每一只股票的收益-风险比指标(例如,α系数、β系数以及标准差等)。也就是说,我们要对近5000只股票进行风险判断。只有每天的交易量超过5000股以及在过去52周内始终有交易记录的股票,才能进入我们的数据库,我们的计算对象不包括非流通股以及首次公开上市股。

为了让我们的组合始终拥有最好的股票,就必须随时监测风险收益等级的变化,不得有半点松懈。某些时候,你可能会发现股价在非常短的时间内飞速上涨,而股票风险则急剧恶化,在这种情况下,我们就必须抛售这些股票。曾经被我们视为优质成长型股票的能源类股票,就出现过这种情况。尽管股价仍然在继续上涨,但由于波动过于剧烈,以至于我们根本无法对其控制,因此,我们果断地出手这些股票;另外,某些股票价格则有可能因未实现盈利目标或因偶然事件的发生而下跌,随后才稳定下来,而此时的风险水平却低于跌价之前。

我衡量风险和收益的方法似乎有点与众不同:传统观念认为,市场是有效的,只有承担额外的风险才能获得超额收益。但是我认为,只要盯住高α系数和低标准差的股票,在低水平的风险下也能实现超额收益,这样,鱼和熊掌就可以兼而得之了。这种方法的独特之处,在于我们衡量标准差所采用的时间范围。我们发现,对这种按周的研究,52个星期是最佳时段,原因很简单:股票市场本身就具有很多季节性特征,比如“元月效应”、“5月卖出就走开”热潮(sellinMayandgoaway)以及假日促销(holidaysales)等。应该补充的是,尽管我们始终没有停止过对较长期(超过52周)和较短期(低于52周)的研究,而且这些研究以后也不会停止,52周无疑是最能经得起时间考验的研究时段。

我当然知道你现在想什么:“这对你而言自然是信手拈来,因为你本来就具有高等数学专业的高学历,而且又有极高的数学计算能力。”但你也许是学英语出身的,恰恰你的电脑又被女儿霸占,只要睁开眼睛,她就要守着电脑玩Myspace游戏,或是你12岁的小儿子,在视频游戏“财富战士”中鹿战正酣,已经打到了第903级。那么,你应该怎样进行计算,来确定投资组合中各股票的收益-风险比特征呢?最可能的答案也许就是——你不会做。

我们才针对本书建立了一个公司网站,你可以分享我们的数据库,使用我们为你提供的统计指标。为了便于查找,数据库中的所有指标均按字母顺序排列。只要输入一只股票的代码,你就不仅可以看到我们的“8个关键指标评定表”(eightfundamentalvariancesrankings),还可以看到我们对每只股票确定的“数量级”(quantitativegrade):A代表"强买”,B代表“买进”,C代表“持有”,D代表“卖出”,F代表“强卖”。我并不想仅仅停留在对这些东西的研究上。我早已经迫不及待地想让你了解的,就是“收益-风险比”(reward/riskratio)的强大威力,以及它怎样给你带来更大、更安全的利润。

做一只勇于离群的羊

有必要着重指出的是,在衡量收益或者α系数的时候,我们所需要的,是那些具有真正α系数且价格变动完全独立于市场整体的股票,这样,我们的成功就不会过分依赖于市场大盘。某些时候,股价,上涨完全是短期因素或是由华尔街的过度宣传和吹捧所造成的。这些股票并不是我们所需要的股票。我们的投资对象应该具有合理的基本面,进而能吸引机构投资者持续买进。你不妨仔细揣摩一番这句话。

根据投资公司协会(InvestmentCompanyInstitute)的官方网站统计,仅美国的对冲基金就持有100亿美元可供支配的资金。交易型开放式指数基金(ETF)的可支配资金也在10亿美元左右。我们曾经提到过,股票市场上存在着不可避免的羊群效应。

当一只具有强大基本面的股票开始引起大基金的注意,并吸引他们用大量资金买进该股票的时候,股价就会表现出稳定的加速增长趋势。随着一只股票招来越来越多的关注,就会有越来越多的资金投资于该股票,所有这一切,都必将促使股价平稳增长。高a系数股票的一个重要特征在手,它能够在儿乎完全独立于市场入盘变动的情况下为自己创造买进压力。对于这些大买家,只要他们看好哪只股票,不管市场波动多么激烈,他们都会义无反顾地买进。重要的是,即使市场下跌,我们的高a系数股票也会岿然不动,甚至会继续上涨。

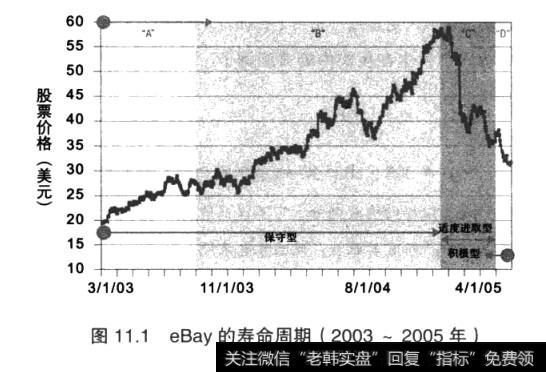

当这个现象出现之后,股价就会呈现出极其稳定的加速增长趋势。我们认为,这类股票在本质上是非常保守的。当eBay和Google这样的股票开始步入价格上扬的通道时,很多专业人士认为它们具有极高的风险。

恕我直言,在这些股票开始上涨初期,在未成为S&P500指数成分股之前,不管是2003年的eBay还是2005年的Google,我们的系统却表明,这些股票都非常安全,它们都具有极其可观的买进压力,由此形成了较高的a系数和较低的波动性。这些股票在收益-风险比方面非常出色,因而被我们的系统评定为A级。

我们的研究还指出,无论是eBay还是Google,当它们分别在2003年和2004年进入飞速上扬期时,除了体现出良好的收益-风险比特征之外,在基本面上均具有较高的等级。因此,我们把各自处在反弹初期的eBay和Google划分为“保守”型股票。

随着反弹的加速,由于股票风险日益增加,它们的收益风险比也开始逐渐弱化。这种情况通常出现在机构投资者对热]股的买进出现不稳定的时候,比如说,2004年的eBay和2005年的Google,就属于典型的例子,正因为这样,我们才把这两种股票的数量级下调为B级。

在出现这种情况时,我们认为这样的股票属于“适度进取型”(moderatelyaggressive)。最终,当eBay在2005年初开始下跌时,我们的系统马上将其重新调整为‘进取型”(aggressive),与此同时,其数量级也被下调为C级,继而又进一步下降至D级,最终被贬为F级。

这里曾经有一个非常有趣的故事:eBay股票在2005年年初出现大跌的主要原因在于,麦格劳·希尔(McGraw-Hill)负责判断构成S&P500指数成分股的人员决定调低eBay及S&P500指数中其他最大的99只股票的权重,并抛出所谓“自由浮动指数”(FreeFloatAdjustment)中的全部内部股。

从2005年的3月中旬到9月中旬,由于机构持续抛出而带来的卖出压力,迫使指数基金不得不相应调整其持股比例,从而导致S&P500指数中最大的100家公司业绩不断下滑。我们对其评定的数量级,也已经针对由S&P500“自由浮动指数”造成的机构卖出压力提出了警报。令人意外的是,和eBay、高通(Qualcomm)及其他股票不同,Google之所以没有受到S&P500“自由浮动指数”的影响,是因为在2005年3月中旬市场开始调整的时候,它还不是S&P500指数的成分股。到此为止,我希望你能更好地认识到股票的寿命周期,及其数量级在寿命周期内是如何变化的。对于一只数量级为A级的保守型股票来说,随着机构买进压力日渐反复无常,股价的波动性通常也会变得越来越强,并由此被划分为数量级为B级的“适度进取型”股票。随着机构买进压力的消散,股票的数量级将被评定为C级。那些始终承受机构卖出压力的股票,一般只能被评定为D级或F级,并被划分为“进取型”股票。

我们还可以用另一种方法来说明股票何以最初被评定为A级,而后逐渐被下调为B级、C级、D级甚至F级。假如你和朋友去参加鸡尾酒会。如果你的朋友喝一杯啤酒后就已经感觉飘飘然了,这时应该说是恰到好处,无论是步行还是开车回家,都不会有什么危险。如果喝2杯甚至3杯啤酒,他就可能会有点失态,言行举止不再正常,让人捉摸不透,那么,恐怕你就得护送他回家了,或干脆没收他的车钥匙。如果他喝光了冰箱里的所有啤酒,而且还趁你不注意来了点威士忌,他就会酩酊大醉,举止变得越来越不正常,此时,他恐怕已失去走直线(相当于标准差)的能力。

作为一个发生在现实中的典型例子,2003~2005年的eBay自然更具说服力。

2003年3月,eBay第一次进入我们的买进名单,成为我们投资组合的构成部分。它不仅在所有基本面上均具有较高得分,而且其收益-风险比也表明,这是一个异常难得的投资机会。

在我们的股票评级系统中,eBay的股票一直保持着A级水平。进入12月之后,随着卖出压力逐渐削弱,大量资金开始涌向eBay股票,使之在月初再次赢得A级评价。随着大型基金开始向eBay投资,其股价也一路飙升,真是风光无限,在3月再次出现下跌之前,股价在极短的时间内已经飞升近40%,但是在5月之前,该股票一直保持为B级。之后,随着基本面因素持续超过市场预测,其股价在2个月之内再次上涨25%,吸引了资金的大量回流。那些在组合中只考虑A级股票的投资者,则因投资eBay而享受着较为稳定的回报。同时持有A级和B级股票的保守型投资者,只需2年就能让他们的本钱翻一番。

然而随着eBay股票的等级不断下滑,我们建议投资者不再继续持有该股票,并迅速卖出我们自已手中现有的eBay股票。如图11.1所示,一旦股票转为C级,并最终跌落至D级,卖出压力取代买进压力,股价便开始江河日下,迅速下跌。

利用这些重要的量化工具,你可以在众多成长型股票投资者中脱颖而出。仅仅凭借基本面因素就拿着来之不易的钱去投资,显然远远不够,因为如果没有其他人买进股票的话,股价也许只能停滞不前,这岂不是让你在大家面前难堪吗?更糟的是,那些操纵主要市场指数(比如S&P500指数)的家伙,只需要胡乱摆弄一番,也许就可以使股价产生翻天覆地的变化。事实上,他们经常这样做,只不过你没有意识到而已。而高数量级则通常意味着机构的大量买进,因此,它对你的投资成功与否发挥着至关重要的作用。

你必须认识到,你无时无刻不处在收益-风险周期中的某一阶段,在这个问题上,eBay是一个再典型不过的例子。可以说,eBay给消费者的购物方式带来了一场革命,它不仅能帮助几百万人处理自己的垃圾,而且还可以给他们带来利润。因此有些人甚至放弃工作,干脆到eBay上去卖东西。

实际上,在全世界每个书店的经营类货架上,你都能找到关于“怎样在eBay上卖东西”的书。无可质疑,eBay绝对是一家具有革命性的企业,如果麦格劳·希尔的投资者为了与S&P500指数保持同步,而减持eBay或是增持Google,就有可能让这些股票的价格起伏震荡。

不管你认为一个企业的实力有多强,持有这家公司的股票都有可能存在潜在风险。全世界的机构投资者都不能摆脱群体心理的束缚,当大型机构投资者因为忍无可忍而抛售一只股票的时候,恰好这个股票的收益-风险比又比较差,数量级也仅为D级甚至是F级,那么,你也许会感到世界末日就在眼前。买进这样的股票,无异于面对迎面飞奔而至的西班牙奔牛!你会被愤怒的奔牛踩在脚下!

当大机构为锁定利润抛售股票,或是为季度报告而粉饰投资组合的时候,你最好退而避之。当强大的买进压力逐渐退却、股票开始遭遇大量抛售的时候,我们对其的量化评级也趋于下降。其原因在于,此时的波动性趋于,上升,收益-风险比则倾向于恶化。

在任何情况下,你都不应该坐等抛出时机。在这个世界上,最糟糕的感受莫过于拥有eBay或是高通这样出类拔萃的股票,而且股价又在翻番,但给你带来的却只是痛苦。随时关注一只股票所承受的买进压力及其相应的风险水平,你基本上就能判断应在何时出手这只股票。只要能做到这一点,你就很少会在错误的时间抛出股票。