最近一周市场小幅震荡,有投资者认为短期市场似乎上下空间都不大,我们的看法是短期市场会受到事件和情绪扰动,但趋势还要抬头看远方,从大类资产配置和A股估值盈利比价看,中期仍维持乐观判断。

1.大类资产和全球对比,A股有吸引力

中国股权融资时代拉开大幕。金融供给侧改革的核心是增强金融服务实体的能力,即发展股权融资助力产业结构升级,但扭曲的风险定价机制影响了股权投融资功能的发挥,需要做的是理顺资产定价机制,我国现有的风险定价体系中权益资产的吸引力较低,未来打破刚兑后无风险收益率下行将带动权益资产估值上行,资产配置将偏向A股。资产配置的主体可以分为居民和机构投资者。

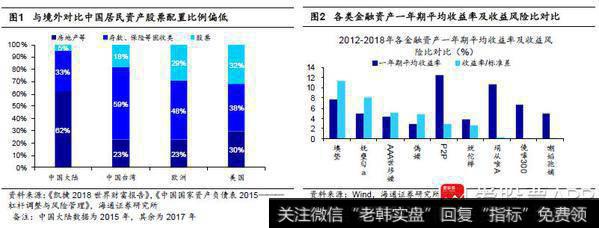

居民方面,根据《凯捷2018世界财富报告》与《中国国家资产负债表2015———杠杆调整与风险管理》中数据,2015年中国大陆居民资产中房地产占比高达62%,固收类占比为33%,股票配置比例仅为5%,而2017年美国分别为30%、38%、32%。但是展望未来,2018年我国人口年龄中位数为37.7岁,而25-40岁是购房的高峰,且2016年我国城镇居民人均住房面积约36.6平方米已接近中等水平,因此我国居民住房需求最旺盛的阶段已经过去,未来居民的资产配置将偏向股市。

机构方面,保险公司是做大类资产配置最专业的机构投资者,但是截止19年6月,我国险资配置股票和基金的比例只有12.6%,低于银行存款的15.2%,债券的34.5%,和其他类投资(主要包括债券股权投资计划及资管信托等非标产品)的37.8%。作为对比,19Q1美国险资对股票和共同基金的配置比例为31%,债券为58%,现金及其等价物占比只有2%。过去由于非标资产收益率高且收益确定性也高,保险公司配置力度较大,但是其实这些资产蕴含的风险也很大。

今年5月8日,银保监会发布了关于开展“巩固治乱象成果,促进合规建设”工作的通知,未来非标资产的风险将逐步暴露,定价也将回归合理,权益资产在险资组合中的配置价值将进一步提升。反观股市,为了改善股权投融资环境,改革正在从股票供给和资金供给两端发力。股票供给端上,我国目前的上市和退市制度尚有不足之处,使得股市优胜劣汰的作用机制不明显。为了提升上市公司质量,并使金融更好地为实体经济服务,18年11月我国正式提出设立科创板并试点注册制,19年7月科创板正式开市。我国退市制度改革也在逐步推进。资金供给端上,长线资金的引入将壮大机构投资者,进而使股市资源配置更加有效。我国目前正积极引导资金入市:一是如养老金、年金等保险类长线内资均在稳步入市中,二是外资也在加速流入A股,MSCI计划今年分三步走将A股纳入因子从5%提升到20%,富时罗素也将在明年3月前把A股的纳入因子提升至为25%,标普则计划于今年9月以25%的纳入因子纳入A股,我们预计今年外资流入3000-4000亿元。

全球视角看,A股有吸引力。有投资者担心若美股大跌会对A股造成较大影响,为何美股跌会影响A股?主要原因是2016年以来外资已成为A股主要增量资金,外资持股市值占A股自由流通市值比重已从16年初的2.8%上升至2019/06的7.6%,持股规模仅次于公募基金的9.0%与保险公司的4.9%。过去两年美股急跌都对A股造成了较大影响,典型如2018/2/5-2/9当周美国非农数据引发加息担忧,美股连续大跌,标普500指数一周下跌5%,当周从A股流出的北上资金合计高达113亿,导致上证综指累计下跌9%。

18年10月美股标普500指数累计下跌9.8%,上证综指国庆节后开盘下跌8.6%,同样也是北上资金18年10月净流出169.68亿。但中期而言,如美股转熊对A股未必是坏事。A股与美股目前最大的差异是两者的估值处在不同的水平,美股处于历史高位,A股处于历史低位。美股本轮长牛起始于2009年3月,标普500指数至今累计涨幅297%,已超过上一轮牛市的涨幅。

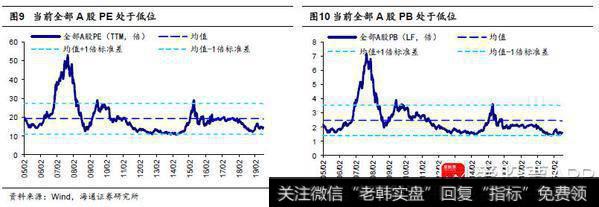

从估值水平看,以1954年为起点,标普500PE(TTM)均值为16.9倍,向上一倍标准差为21.86倍,目前(8/30)为21.22倍,接近一倍标准差的位置,位于1954年以来从低到高的81.97%分位。对应标普500的2018和2019年上半年归母净利润同比增速15.9%、3%。相比之下,A股目前的PE、PB估值很低,2005年以来A股经历了三轮完整的牛熊周期,以2005年为起点,上证综指PE(TTM)均值为19.57倍,向下一倍标准差为9.68倍,目前为12.64倍,接近一倍标准差的位置,位于2005年以来从低到高的24.5%分位。上证综指PB(LF)均值为2.21倍,向下一倍标准差为1.10倍,目前为1.39倍,接近一倍标准差的位置,位于2005年以来从低到高的8.5%分位。对应全部A股2018和2019年上半年净利润同比增速-1.9%、6.5%。此外从全球视角来看,当前A股证券化率远低于海外成熟市场。

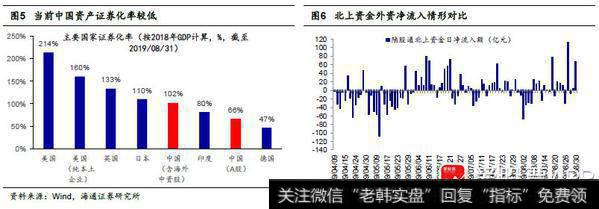

我们通过计算“目前剔除非本土企业后股市总市值/2018年GDP”这个指标来衡量当前该国/地区的资产证券化水平,截至8月30日,中国的资产证券化率仅为66%(仅考量在A股上市的企业),即使加上海外中资股后,目前中国的资产证券化率也只有102%,低于美国(214%)、英国(133%)和日本(110%)等发达国家,更具吸引力。

2.中期视角,A股估值低、盈利将回升

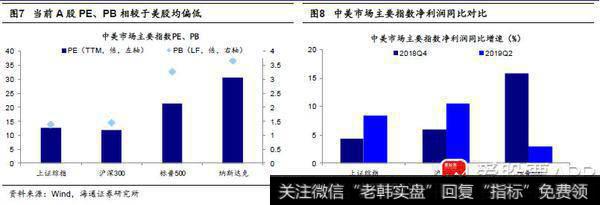

A股估值优势明显。首先从历史角度看A股估值水平,目前(2019/08/30)A股PE(TTM,整体法)、PB(LF,整体法)分别为16.6倍、1.6倍,目前对应05年以来估值从低到高的分位数的31%、13%,A股(剔除银行)PE(TTM,整体法)、PB(LF,整体法)分别为24.4倍、2.1倍,对应05年以来估值从低到高的分位数的44%、26%,均处于历史偏低位置。1990年以来我们A股经历了五轮牛熊周期,第一轮牛市发生在1990/12-1993/2,当时股市尚未发展成熟,具体用上证综指刻画观察之后的四轮牛市(1996/1-2001/6、2005/6-2007/10、2008/10-2009/8、2013/6-2015/6)底部,1996年以来的前四次市场底部全部A股PE(TTM,整体法,下同)为11.5-18.4倍,PB(LF,整体法,下同)为1.5-2.1倍,今年年初上证综指2440点的估值水平分别为13.4倍、1.4倍,当前市场A股估值水平较前四次市场底和年初低点基本接近,依旧处于底部区域下轨附近。

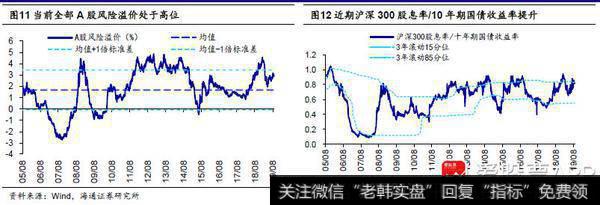

此外从风险溢价看,我们以1/全部A股PE-10年期国债到期收益率作为股市风险溢价的衡量指标,2005年以来历史数据显示这一指标存在明显的均值回归特征,A股当前(2019/08/30)风险溢价率为2.87%,远高于2005年以来均值1.69%,处在2005年以来从低到高71%分位数,离2005年均值+1倍标准差即3.47%很近了,历史上达到这个极端值后市场触底上涨。

其次从大类资产比较角度,对比国内债券,从股债收益率看,截止2019/08/30,沪深300股息率为2.50%,10年期国债到期收益率为3.06%,两者比值为0.82,处于2006年以来比值从低到高的86%分位,历史上85%以上分位数标志着市场上涨概率较大,进一步选取沪深300中股息率位于前15的成分股作为整体,计算得到股息率为7.17%,远高于当前的10年期国债到期收益率,目前A股股息率吸引力较大。

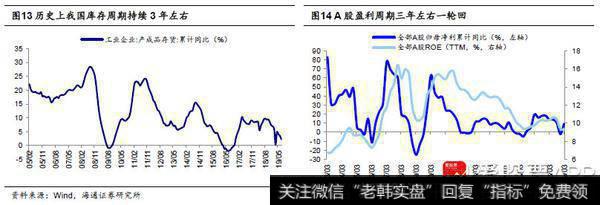

基本面可能正在赶底。截至8月31日,99.9%的A股上市公司公布了2019年半年报。19Q2/19Q1/18年全部A股归属母公司净利累计同比分别为6.5%/9.4%/-1.9%,目前处于05年以来全部A股归母净利润同比由低到高的36%分位,处于历史偏低水平。

我们认为当前基本面可能正在赶底,预计全部A股归母净利同比增速三季度见底,ROE四季度见底,从两个角度分析:一是从周期因素看,盈利周期与库存周期对应,根据历史上库存周期平均持续39个月推断,本次库存周期底部在9月左右,最新公布的7月工业企业产成品存货增速继续回落至2.3%,正在逼近历史底部0%附近。二是从政策传导看,历史上政策转向积极到盈利见底中间时滞5-9个月,今年1月金融数据见底回升标志货币政策发力,对应盈利见底也在今年3季度。

有投资者担心未来宏观经济走平,对应微观盈利有底无右侧,美日两国在1970-1990年GDP和企业盈利的情况,发现GDP与企业盈利出现了分化:1970-90年美国实际GDP增速中枢为3.1%,1990年以后降至2.5%,但美国企业盈利却保持高增长,1960s年代美国企业税后利润增速中枢为6.1%,1970-90年升至8.5%,1990年以后为8.1%;日本实际GDP在1968-74年同比增速中枢为6.5%,1975-89年为4.4%,但日本企业ROE从1976年低点8%上升至1980年的27.7%,并在1980-1989年间平均保持在19%的较高水平。

我们认为GDP与企业盈利分化的原因有三:一是产业结构优化,高盈利行业占比提高;二是行业集中度提高,龙头公司盈利情况更好;三是企业国际化加快,盈利不受限于GDP。根据Wind一致预期,2019-2021三年我国GDP实际同比增速预计为6.25%/6.0%/6.0%,基本保持平稳增长,但当前我国经济结构优化、行业集中度提高和企业国际化加速已初见端倪,经济平而盈利预计能向上,我们预计19Q3的A股归母净利同比为0%,2019年为5%,ROE为9%。往后看1.5年是业绩回升期,预计届时GDP增速稳定在6-6.5%左右,A股归母净利润增速有望回升至10-15%,ROE至12%以上。

3.应对策略:耐心布局

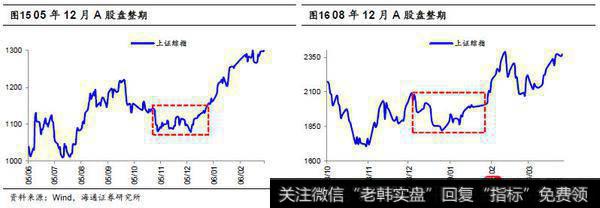

短期仍可能反复筑底,耐心布局。我们前期多篇报告分析过,1月 4日上证综指2440点是牛市反转点,本文前文从大类资产配置和A股估值盈利比价出发,抬头看远方A股中期趋势看好。4月8日上证综指3288点以来的调整是牛市第一波上涨后的回撤,调整已经处于尾声,借鉴05-07年、08-10年、12-15年三轮牛市,牛市第二波上涨需要基本面、政策面的共振。基本面如前所述,我们预计全部A股归母净利同比增速三季度见底,之后进入回升周期。

政策面上,我们认为9月将更明朗,7月30日中央政治局会议定调的宏观政策相比4月19日更积极,仍需跟踪中美经贸磋商进展,后续货币和财政政策落地将更加明晰。8月29日商务部表示,中美双方经贸团队一直保持有效沟通,关于中国经贸代表团9月份赴美磋商,双方正在讨论这个问题。

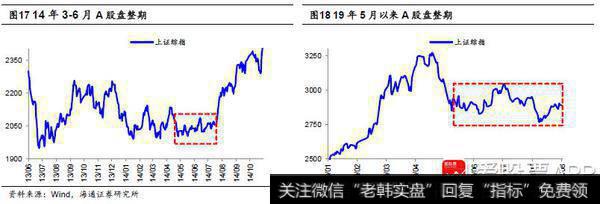

目前看中美经贸关系再次紧张,如果未来谈判有积极进展,市场对基本面担忧消除、风险偏好提升,如果没有进展,国内货币和财政政策可能进一步发力,如下调存准、MLF利率,上调地方专项债规模等,以便对冲外部影响,如此的话也有望消除市场疑虑。从技术角度看,这次调整也将进入尾声。前期多篇报告我们用波浪理论分析过上证综指2440点以来的行情,历史上牛市第一波上涨后都经历“下跌-反抽-再下跌-盘整”的过程,如05年12月、08年12月、14年3-6月均是如此。4月8日上证综指3288点以来市场经历了下跌-反抽-再下跌,仍可能需要时间盘整。

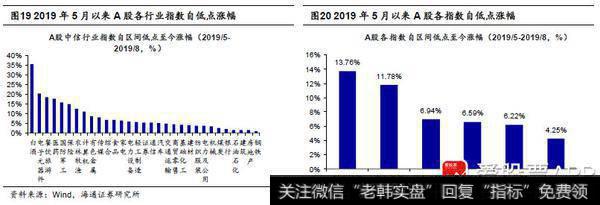

市场自今年5-6月探低点以来,部分指数板块在这期间有一定反弹,从宽基指数看5月以来,各自指数最低点至今涨幅居前的依次是创业板指13.8%、中小板指11.8%、上证50指数6.9%、沪深300指数6.6%、中证500指数6.2%。从行业表现看,5月初各自最低点至今涨幅居前的行业有白酒35.5%、电子20.4%、餐饮旅游18.6%、医药17.7%、军工15.7%。自下而上看,短期反抽幅度明显的板块也有可能回吐消化。因此,市场短期仍可能反复筑底,盘整蓄势。战略上乐观,战术上步步为营,耐心布局,为未来牛市第二波上涨做准备。

着眼中期,科技+券商进攻,核心资产为基本配置。我们前期报告指出从人口、技术、政策三个决定性的影响因素来看产业周期与更迭,当前中国与1980年代的美国十分相似,面临着类似的发展机遇,科技和服务消费有望成为新时代经济由大变强的主导产业。

其中科技细分领域包括 5G产业链、新能源汽车、人工智能、大数据、物联网,服务消费领域包括医疗服务、教育产业。就牛市第二阶段而言,我们前期报告《牛市第二阶段什么行业最强?-20190730》分析过牛市的第二阶段进入盈利驱动阶段,行业间分化以盈利为基准,盈利上升陡峭行业涨幅居前形成主导产业。而每轮牛市主导产业都符合时代背景,“科技+券商”有望成为本轮主导产业。我国进入后工业化时代,步入信息化时代,重点发展的产业是科技类行业,而为科技类行业提供融资服务的是券商,所以未来进入牛市爆发期时的主导产业将会是科技+券商。

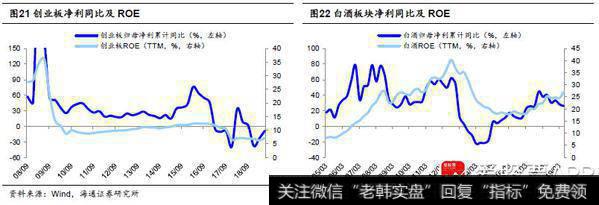

对科技股来说,政策面产业政策向科技倾斜,科创板、融资放开等举措将带动VC/PE为科技企业注入增量资金,同时伴随着5G等新技术的推广应用,将带动行业需求回暖以及产生新需求、增加订单,推动ROE改善。基本面看科技股最新一轮盈利回升期始于12Q4,高点在16Q1,此后开始回落,至19Q2已持续27个季度。最新公布的中报数据显示,19Q2/19Q1/18年创业板归母净利润累计同比为-21.3%/-14.8%/-69.3%,剔除乐视后归母净利润累计同比为-4.8%/-13.7%/-65.4%,下行趋缓,结合政策红利与产业需求我们认为19年创业板业绩有望见底回升。

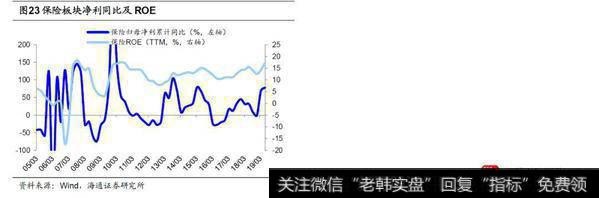

对券商股来说,19Q2/19Q1/18Q4归母净利同比为66.3%/94.1%/-41.4%,ROE为5.4%/5.2%/4.0%,中报较年报回升明显,随着大股权时代来临,券商业务有望更多元化,成为综合性投行。资本市场增量改革不断推进,并且监管鼓励大行通过同业拆借、repo等方式加大对券商融资的支持,券商金融债发行、短融增额,均有利于券商降低资金成本,提高杠杆率,从而提升ROE。消费白马股代表的核心资产盈利能力依旧较强,仍可以作为基本配置,如保险归母净利同比19Q2/19Q1/18Q4为77.6%/68.6%/-1.1%,ROE(ttm)为17.2%/14.3%/12.5%,白酒归母净利同比为25.9%/28.1%/33.1%,ROE(ttm)为27.2%/24.6%/24.8%。

风险提示:向上超预期:国内改革大力推进,向下超预期:中美关系恶化。