2024年,AI领域依然保持强劲的发展势头。

半导体芯片作为人工智能技术的重要硬件基础,吃上了AI快速发展的红利。越来越多有潜力的半导体公司,如气派科技、精智达、华峰测控等,逐渐受到市场的关注。

沪电股份、兴森科技、深南电路作为服务器PCB板的主要生产商,近期也备受业界关注。而在3月22日,又有一家PCB板龙头企业——广合科技正式启动申购程序。

内资服务器用PCB厂商龙头

广合科技是内资服务器用PCB厂商第一,主要业务集中在印制电路板的研发、生产和销售上。广合科技在印制电路板领域有着丰富的经验,专注于高速PCB的研发与生产。

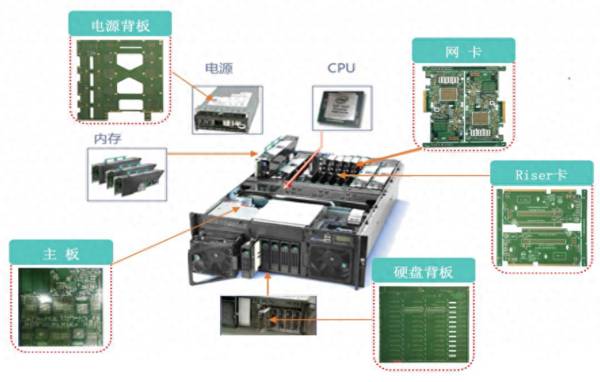

广合科技的 PCB 产品可应用于服务器中主板、电源背板、硬盘背板、网卡、 Riser 卡等核心部分。

(图片来源:广合科技招股书)

PCB板是印制电路板,又称印刷电路板、印刷线路板。简而言之,就是一种在覆铜板上实现晶体管、集成电路等电子元器件之间布线与连接的载体。

(图片来源:广合科技招股书)

因污染少、产值高、技术强的特点,PCB项目往往被各地招商部门视为“唐僧肉”。它几乎会出现在每一种电子设备中,无论是计算器、电脑,还是通讯电子设备,只要它们内部包含集成电路等电子元件,这些元件之间的电气互联都依赖于PCB板。

但广合科技这块“唐僧肉”,业绩表现却并不理想。

业绩表现差强人意

2020年至2023年上半年,广合科技的营业收入分别为16.07亿元、20.76亿元、24.12亿元、11.72亿元。同期,广合科技的净利润分别为1.56亿元、1.01亿元、2.80亿元、1.58亿元。

可以看出,虽然广合科技营业收入近几年均有增长,但是净利润在2021年却下跌了35.26%。

对此广合科技表示营收近几年增长主要是因为生产能力有所提高且我国 PCB 产业增长较快,下游领域需求旺盛。

而2021年净利润下跌是因为黄石广合新工厂投产,公司处于产能爬坡阶段。

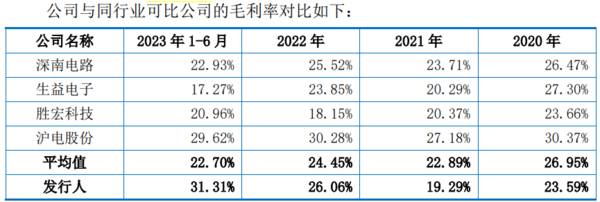

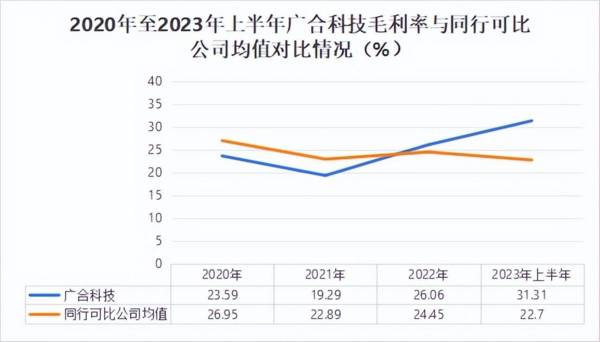

从2020年至2023年上半年,广合科技的毛利率分别为23.59%、19.29%、26.06%、31.31%。略低于沪电股份和深南电路,但略高于生益电子和胜宏科技。

(图片来源:广合科技招股书)

2020年及2021年,广合科技处于试产和产能爬坡阶段,产能利用率和良品率较低,拉低了公司整体毛利率,因此公司毛利率有所下滑且低于可比公司平均值。

但从2022年开始广合科技毛利率已超过同行可比公司均值。

退还税费远超净利润

广合科技不仅净利润出现了下滑,而且其盈利能力也相对较弱。

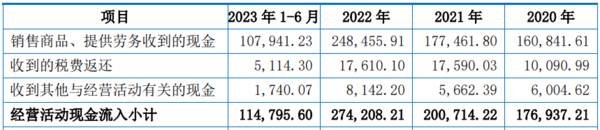

2020年至2023年上半年,广合科技计入当期损益的政府补助分别为0.30亿元、0.21亿元、0.11亿元、0.77亿。同期,广合科技收到的税费返还分别为1.01亿元、1.76亿元、1.76亿元、0.51亿元。

(图片来源:广合科技招股书)

2020年至2023年上半年,广合科技计入当期损益的政府补助与收到的税费返还,合计金额分别为1.31亿元、1.97亿元、1.87亿元、1.28亿元,占其当期净利润的比例分别为83.97%、195.04%、66.79%、81.01%。

广合科技的净利润与政府补助和税费退还总和相差不多,2021年政府补助和退还的税费甚至远高于净利润。

过于依赖客户,具有单一风险

广合科技下游行业企业主要为规模较大的电子产品制造商,包括终端客户及 EMS 公司(电子制造服务商),如戴尔、浪潮信息、鸿海精密、广达电脑、捷普等。2020年至2023年上半年,公司前五大客户销售额占同期主营业务收入的比例分别为67.57%、70.53%、67.50%和 65.04%,客户相对集中。

(图片来源:广合科技招股书)

广合科技可能会面临产品和服务质量不符合主要客户要求,或主要客户对广合科技的订单需求下滑而导致公司业绩大幅下跌的风险。

研发力度小,创新能力差

企业的创新能力不仅是其发展的内在驱动力,而且是提升企业市场竞争力的核心要素之一。

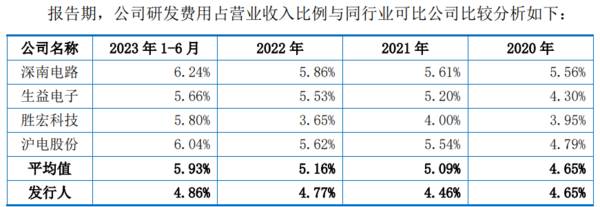

2020年至2023年上半年广合科技研发费用占营业收入比例分别为4.65%、4.46%、4.77%、4.86%。低于同行业可比公司深南电路、生益电子、胜宏科技、沪电股份。

(图片来源:广合科技招股书)

在当今科技飞速发展的时代,专利的数量和质量已经成为衡量一家企业科技实力和创新能力的重要指标。广合科技在这一方面的不足,无疑会对其在市场竞争中的地位和未来发展产生一定的影响。

总结

广合科技是内资服务器用PCB行业的龙头,专注于电路板的研发、生产和销售。然而,近几年的业绩表现并不尽如人意。因2021年广合科技产能正处于逐步提升阶段,毛利率和净利润均有下跌。

不仅如此,广合科技的净利润与政府补助及税费退还的总和相差不多,盈利能力较为薄弱。因此,广合科技还需要进一步加强研发投入,增强盈利能力和市场竞争力,以改善业绩表现。