大模型不管是参数从百万级到万亿级的演变,还是从单模态到多模态的发展,都在持续驱动对AI算力的需求。

近期,但凡是跟算力挂钩的概念热度都不低,比如光模块相关公司中际旭创、天孚通信、光库科技、新易盛等;AI服务器公司浪潮信息、中科曙光等。

根据IDC预测,到2026年中国智能算力规模将达到1271.4EFLOPS,2022-2026年年复合增长率将高达52.8%,未来5年有海量的算力需求。

我们知道算力其实是芯片的计算能力,与AI算力直接相关的则是AI芯片,但目前超过90%的市场份额在外国厂商英伟达、AMD手中,在国产替代的背景下,国内的AI芯片厂商就显得难能可贵。

寒武纪被看作“AI芯片第一股”,对标英伟达,市值一度突破1000亿,现在即便差不多“腰斩”也仍然有600亿,但它目前的处境如何呢?

第一,成立近7年亏损48.76亿,营收还在下滑。

寒武纪从2017年到2022年营收5年翻了93.46倍,但亏损却持续扩大,营收增加速度远不及扣非净利润下降的速度。

2022年被列入实体清单对供应链产生很大影响,营收增速也显著下降,2023年前三季度营收甚至出现负增长,同比下降44.84%,说明短期内寒武纪并没有从AI算力需求爆发和国产替代中获益。

公司持续亏损,除了营收增速不够之外,还有一部分原因在于期间费用太高。

寒武纪持续增加研发投入,支付股权激励的管理费用平均每年也得2亿多,2023年11月寒武纪又发布股权激励计划,会持续到2026年,会给公司造成不小负担。

当然了,业绩亏损也并不是大问题,科技公司我们主要关注的还是产品、竞争对手以及未来的成长性。

产品更新速度较慢,性能与英伟达差距较大

寒武纪的主要产品包括云端智能芯片及加速卡、边缘智能芯片及加速卡、终端处理器IP以及配套的软件开发平台。

1.云端智能芯片

云端智能芯片及加速卡主要用于云服务器、数据中心等领域,给云计算和数据中心提供算力,也是寒武纪的主要收入来源。

人工智能就像人的“大脑”一样,分为学习和判断的过程,用于“学习”过程的芯片是训练卡,“判断”过程的芯片是“推理卡”。

显然,训练卡比推理卡更为重要,而训练卡正好是国内稀缺的。

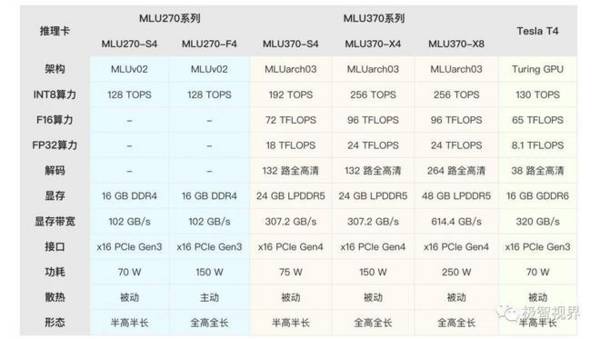

思元290是寒武纪首款训练卡,但思元290与英伟达H100在算力、内存、内存带宽等多个方面都有相当大的差距,且由2020年推出后,近几年没有新的训练芯片上市。

思元270和思元370都是推理芯片,思元370在270基础上有很大提升,与英伟达T4相比,在编解码能力和内存上有很大优势,但英伟达L4算力是T4的三倍,因此思元370与L4相比在算力上的差距仍然较大。

边缘智能芯片

边缘智能芯片是给终端和云端之间的设备提供计算能力的,可以有效弥补终端设备算力不足的问题。

思元220是寒武纪在2019年推出的边缘芯片,到如今思元220已经走到生命周期的后期,但新品仍未推出。

要研发新产品,巨大的研发投入是是必不可少的,寒武纪2017-2022年研发费用年复合增长率高达119.33%,但在2023年上半年却缩减了研发费用,研发人员也减少200多人,今后能不能在短时间内取得技术突破还是个未知数。

竞争对手持续涌现,生态难以构建

AI芯片按技术架构大体可以分为GPU、FPGA、ASIC、类脑芯片四类,目前在全球市场上,主流的AI芯片是GPU,占比超过80%,寒武纪则偏向于ASIC。

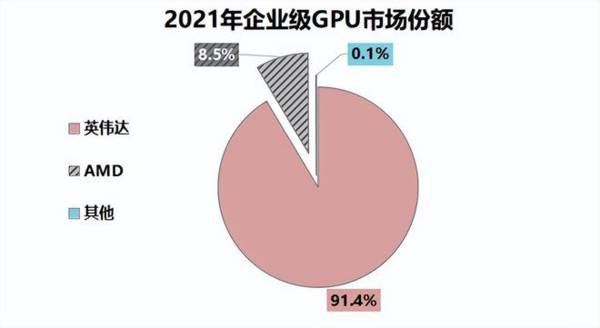

在企业级GPU芯片中,英伟达占比高达91.4%,是绝对的龙头,国内厂商GPU芯片的份额仅0.1%,且在整个AI芯片市场不足10%。

英伟达的地位之所以牢固,芯片性能领先是一方面,最大的核心竞争力在于多年积累的计算和编程平台(CUDA),以及软件生态。

众多算法工程师已经习惯英伟达的编程语言,软硬件厂家也已经和英伟达深度绑定,如果要换成其他的AI芯片,转换成本很高,有部分厂家根本不愿意切换。

在这种情况下,寒武纪想构建自己的生态就会面临许多困难,并非短时间内能够做到的事情,况且国内还有其他的芯片厂商不断出现。

国内最大的竞争对手当属华为海思的昇腾芯片,昇腾在性能上已经接近英伟达,并且还能借助华为的品牌影响力和销售渠道,想要构建生态要相对容易一些。

除此之外,景嘉微是国产GPU领先企业,产品同样可用于数据中心、云端AI算力,会有替代寒武纪产品的威胁。

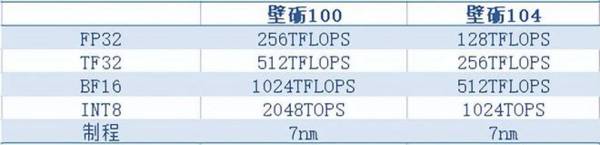

百度的昆仑芯、海光信息都是寒武纪有力的竞争对手,还有近几年才成立的壁仞科技、燧原科技同样不容小觑,他们的AI芯片也在持续缩小与国外的差距,算力表现亮眼。

(壁砺是壁仞科技的芯片型号)

因此,在外有英伟达,内有一众国内厂商涌现的环境下,寒武纪想在短时间内扭亏为盈还是比较困难的。

最后,总结一下。

寒武纪是国内领先的AI芯片龙头,但是业绩持续亏损,研发费用也有所下滑,产品层面和国外巨头差距较大,还有许多国内厂商虎视眈眈,虽然估值已经下降一半,但还需要持续关注公司的研发情况。

以上仅做上市公司分析使用,不构成具体投资建议。