深蹲第Ⅲ象限

周期股投资,并非单看市盈率那么简单,更重要的是把握周期。如宏观经济的周期处在哪个阶段,行业的周期又处在哪个阶段,股市的牛熊又处在哪个阶段,都是需要考虑的问题。

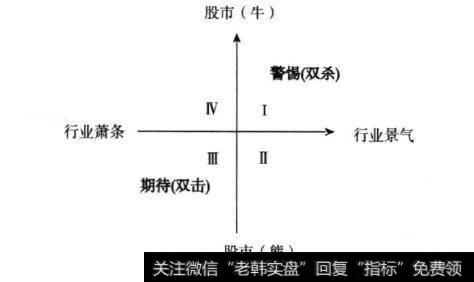

股市牛熊与行业周期

有些时候,股市的牛熊与行业周期并不同步。不能排除股市低迷而某个行业处于景气高峰,抑或股市走牛而行业萧条。很显然,在这种情况下,“市盈率高买进,市盈率低卖出”就会失效。

我们以行业的景气程度和股市的牛熊程度为变量,将周期股分作四个象限。由于这两个变量往往与宏观经济正相关,故落在第I和II象限的概率偏大。但有时也会落在第II和V象限。

如果在第I象限买人周期股,等到周期掉头,将面临“戴维斯双杀”:“一杀”是业绩下降,“二杀”是估值下降。双重因素叠加共振,跌幅超出想象。回顾2007年牛市顶下来,跌幅最大的股票都是周期股。投资者应尽量避免在第1象限的尾声买入周期股。

理想的周期股买入条件应当是:

(1)股市低迷。

(2)行业低谷。

(3)寻找行业中的优质企业,并找出其能在竟争中脱颖而出的真实理由。如果找不到,宁可错过也不过错。

(4)确定该行业仍能走出低谷,并耐心等待行业出现复苏迹象。也就是蹲在第II象限,仔细观察,不见兔子不撒鹰。

深蹲第II象限,事态的发展无外乎以下三条运行轨迹:

从第II象限往第I象限发展,即所谓“ 戴维斯双击”。行业走出萧条迈向景气,同时宏观经济转好,股市随之走牛。周期企业的业绩不断提升,推动投资者乐观情绪高涨,不断给予更高的估值,股价节节高。也有一些时候,当行业走出萧条迈向景气,但是股市却依旧萧条,就会出现从第I1象限进人第II象限的情况。此时可能会出现一种情况,投资者不要感到意外,就是业绩连年增长,但是股价纹丝不动,甚至继续下跌。此外还有一种情况,就是行业仍未走出萧条,股市却已走牛,即出现从第II象限进入第IV象限的情况。此时周期股股价的走势主要和市场的偏好有关,很难说一定是上升或下跌。

如何判断一个行业萧条还是景气

首先,投资者可以通过行业协会或统计局的数据,比较产量、销量以及价格走势,即可得出供求趋势;其次,投资者可以通过归集行业中的企业经营情况,纵向比较历史经营数据,如ROE、利润率、开工率等;最后,投资者可以通过实地调研来获取信息,也可以多关注财经新闻。

根据企业的情况以及股市的表现,你可以很容易判断该类别的周期股是处在哪个象限。但是,要判断周期的反转,却非常困难。哪怕是著名的经济学家们,也可能在同一时刻持有截然不同的看法。与此同时,投资者也很难预判股市的牛熊转换,判断股市的涨跌是“上帝”干的事情。

绝大多数投资者并不具备以上两种能力之一。 投资者要做的,是深蹲第I象限,深挖基本面,找出优秀的企业。当周期股位于第I象限后期时,行业的产能扩张已经结束,甚至已经进行了一段时间的产能淘汰。

下面来看看两种类别的周期企业,在面临困境的第I象限会发生什么。

无差别产品行业——成本优势为王

无差别的产品,在销售时的最大特点,就是无法实现品牌溢价。在竞争优势三要素中,生产无差别产品的行业既不能实现“更高品质的享受”,也不能实现“差异化的体验”,因此只能从“更低的获取成本”上进行突破。

什么是无差别产品

如动力煤,只要是动力煤,都可以用于发电、机车推进、锅炉燃烧等,这与动力煤从哪个煤矿开采,由哪家企业开采几乎没有关系。动力煤的质量,主要从热值、水分度、含烟量等指标体现,品质的好坏通过价格的高低得以弥补。对于相同质量的动力煤,需求方并不会因为是某家著名企业开采就给予更高的价格。又比如航运、干散货运输,需求方关注的无非是价格和运达时间,航运企业在竞争中难以实现差异化。因为产品或服务本身没有太大的差别,所以想在这一类行业中脱颖而出,企业必须想办法寻求更低的成本。无差异化的产品和服务,往往品牌溢价能力很低,品牌不是竞争中的主要优势。面对这种类型,投资者要做的就是努力寻找低成本上市公司,并了解其如何获取低成本,以及低成本能否延续。这一类的产品和服务其实有很多。如煤炭石油、天然气、电力等能;源、金属的开采及冶炼( 包括技术含量偏低的加工品),水泥,大部分农业,航运、空运及公路运输( 铁路运输有所不同)等。

如何比较成本

在前面的章节,我们提到过低成本的几种常见来源。但是在各不同企业报表的对比过程中,除了三费(管理费用、财务费用、营销费用)外,投资者很难逐项对比上市公司的其他各项成本。难点主要在于一些成本,特别是原材料及生产成本等都被糅杂在一起(列入营业成本),并没有分项列出。此外,不同的固定成本折旧和待摊费用的处理方式,以及研发费用资本化等会计手段,使得不同企业之间的成本比较更加复杂。此外,还有一些成本是游离在企业财务报表之外的。例如,有时一些广告费用、运输费用是下级渠道商花费的,作为补偿,上市公司给予其更低的供货价。

也正是因为逐项对比成本非常困难,不少投资者喜欢比较历年的“毛利率”或者“净利率”指标,用以衡量企业是否具有成本优势。这确实是更直接的办法,但投资者容易走入一个陷阱。在这里要重点强调一周期企业的利润率,只有处在萧条期才有比较的价值!

一个必须重视的事实:在行业下行趋势中,一些高毛利的企业由于销售停滞,周转率下降使得固定成本( 固定资产折旧、管理及营销费用等)的分摊急剧增加,较高的利润率将会在顷刻间不复存在。这样的例子很多,一些曾经知名的酒厂、饮料企业,都在全国大面积铺开广告,不惜重金夺央视标王,砸下大量营销费用。一旦其销售受阻,资金链断裂,很短的时间就会分崩离析。因此,投资者必须找到在萧条期具有低成本优势的上市公司,这样它才能熬过寒冬。那么,究竟如何寻找这样的标的呢?

这里可以给出两条建议:

一是重点关注在某些特定年份(行业萧条的年份)盈利较好的企业。萧条期行业内部会完成优胜劣汰,没有成本优势的企业会离开市场,从而给优秀的企业留出生存空间。投资者需要谨记:剔除非经常性损益的影响。在困难时期,很多企业都会出售优质资产或股票来扮靓报表,有时也能收到相关的补贴或退税。但这些收益是不可持续的,也并不代表企业的经营能力。

二是如果低成本类的生产企业,在行业不最气的年份仍能保持盈利,会乐于将低成本的原因用文字阐述在报表里。如果认真阅读年报和投资者交流会的内容,不难发现其中的原因。

以煤炭企业为例

下面我们以煤炭企业为例,进行系统分析。

正如前文所言,投资者很难预判行业的拐点。但仔细比对行业协会或统计局的相关数据,以及相关的上市公司年报,判断煤炭行业2014年处在周期的哪一个阶段是不难的。实际上,煤炭行业在2012年开始步人低轨,价格呈现快速下探趋势。投资者如果关心财经新闻,也很容易了解到煤炭行业景气度信息。

那么,从表7-1中我们很容易从煤炭上市公司中找到“明星股”,那就是中国神华( 601088)。中国神华在煤炭价格走势疲软的2012年、2013年,业绩相对同业更出色。但这并不构成买入的理由,我们还需要找到产生其竞争优势的真实理由,并耐心等待行业复苏。

无差异化周期股的竞争优势,主要从研究萧条时期的成本人手。仔细浏览中国神华2014年年报,可以找到以下文字:

独特经营方式和盈利模式:煤炭、发电、运输、煤化工一体化经营模式是公司的独特经营方式和盈利模式。主要特点是:深度合作、资源共享、协同效应、低成本运营,产、运、销一条龙经营,规模化、专业化和集群化发展,充分发掘和获取煤基产业链上每一环节的经营利润。一体化:经营模式,可提供稳定、可靠的供应保障和内部消费市场,在争取新项目、新资源、新市场时拥有相对的竞争优势。

2014年,公司持续加强各业务板块协同发展,优化产运销衔接,统筹推进各项成本管控工作,有效抵御了需求疲弱和煤价下行的不利影响,在行业大范围亏损的情况下实现了较好经营业绩。

通过分析,我们可以发现中国神华的主要竞争优势是:

(1)较低的煤炭开采成本。煤炭的开采成本,由煤矿的地质条件决定,企业的主观能动性较弱。离地面越近,地质条件越简单的煤矿,开采成本也越低。中国神华除了自己开采并销售煤炭外,还经手煤炭贸易。其中自采煤部分的开采成本仅126. 6元/吨,远低于同业,远低于外购煤的价格。

(2)经营火电厂,对冲了-部分煤价下跌的影响。煤炭价格下降的2013、2014年,火电厂赚得盆满钵满。中国神华自建电厂消耗的煤炭88%来自于自产煤炭,共计76.8万吨,占所有自采煤炭的25.7%。发电业务营业收入733.23亿元,占营业收入的29.5%。

(3)自有铁路运输。由于煤炭单位质量的价格较低,所以运输成本所占比重较大。中国神华的自有铁路运输,很大程度上降低了自身的运输成本。2014 年,其自有铁路运输周转量达223.8十亿吨公里,占总周转量的83. 1%。

差别产品行业——品牌黏度为王

行业中产品之间的差别越大,品牌所能起到的作用也就越强,同时品牌的溢价能力也就越强。差别主要体现在“ 更高品质的享受”和“差异化的体验”两个方面。这一-类的产品或服务很多,如汽车、白酒、食品饮料、医药等。

消费下沉

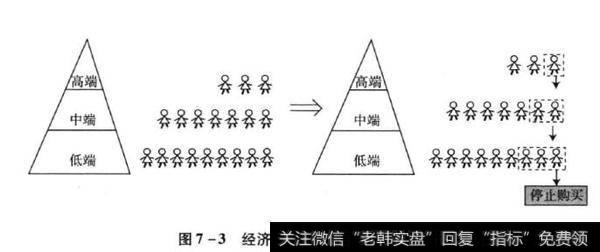

有差别的产品,特别是面向终端消费者的产品,通常被划作高、中低端,分别面向不同的收人人群,且呈金字塔式分布,如图7-3所示。

高端产品的售价较高,但这并不代表高端就能获得更高的利润率,也不代表高端一定能够笑到最后。因为高端产品往往面临两个问题:一是生产成本相对较高,二是消费受众相对较窄。

当经济不景气时,消费者对未来的收人产生不确定性的预期,需求也将下降。各阶层的消费需求会产生“消费下沉”现象,即选择品质次一级的产品,因为它们的价格更低廉。最底层的--部分消费者甚至可能会停止消费(生活必需品除外)。但如果某一类商品是生活必需品,且位于消费最底端,那么当“消费下沉”时,图中灰色标记的现象并没有出现。此时该商品最底层的需求反而上升。

假若各个等级的产品价格不变,当发生“消费下沉”时,每个等级的产品均会接收从上一个层级下沉的消费需求,并流失掉本层级的-部分消费需求。只有最高端的产品没有接收到上一个级别的消费下沉,因此受影响也最大。一方面,最高端产品面临客户的净流失,销量减少;另一方面,高端产品的固定成本将分摊到更少的产品,从而增加了产品的成本。两相夹击,利润加倍缩减。一种产品的固定成本占比越大,利润受销量变化的影响也越大。

品牌黏度强的上市公司要重点关注

为什么说品牌黏度为王?当我们深蹲第I象限,品牌黏度帮助企业把将要下沉的消费需求黏住,同时又承接上一层级下沉的需求。这种能力越强,也即代表产品的溢价能力越强。对于产品差别明显的周期股,投资者的关注重点就是品牌黏度强的上市公司。判断这种能力的办法也很简单,就是在逆市中观察企业的两个指标:一个是产品价格,一个是产品销量(同时观察市场占有率)。最理想的情况,就是处于第I象限的周期企业,产品能够保价,且销量不受影响甚至略有上升。但即使此时品牌黏度再高,我也不赞赏逆市提价的行为。因为这样会引发消费者的反感,反而影响品牌忠诚度。

事实上,很少有企业具备100%的品牌黏度。当面临“消费下沉”需求下降的情况,各层级的生产商都面临“保 量还是保价”的艰难选择。受成本的限制,企业不可能无限度降低价格。而即使降低价格,高端产品还需要担心是否会影响品牌定位一“消费者是否还认可我们的品牌”。管理层不同的战略决策,会把企业引向不同的境地。投资者很难事先预判决策的结果,我们要做的是跟踪决策后的趋势变化,而观察的目标主要也是价格、销量和市场占有率。

一些产品受制于成本,无法通过降价来抢占下一个阶层的消费需求。而产品的黏度又不足,流失了本阶层的消费需求。典型的汽车行业,每一轮经济危机,总会发生行业洗牌。例如上一轮美国次贷和欧债危机中,悍马在2010年8月停产关闭,沃尔沃也被吉利收购。

另- 些产品,高端与低端的生产成本相差不多,高端产品的高价格多来自其稀缺性或品牌的溢价能力(由产品的差异化造成)。在遇到危机时,高端产品可以通过降低价格来抢占市场。此时中低端产品的H子往往不好过。最典型的就是白酒行业,不同品牌的白酒生产工艺虽千差万别,但成本是相差不大的。

上市公司

以白酒行业为例

我们来看几家白酒企业的情况:

由表7-3可以看出,各家酒企的生产成本相差不多。贵州茅台酒采用酱香型酿酒工艺,酿造时间长,成本较高,但相对于其出厂售价来说,高出的成本几乎可以忽略不计。贵州茅台(600519) 生产的酒,高端酒(贵州茅台)占据总量的94% (按营业收人计算),系列酒只有很小的份额。而其他酒厂生产了较多的中低端品类酒,摊低了平均出厂价。

我们知道,从2012年四季度开始,随着反腐倡廉、限制“三公”消费、塑化剂事件等影响,白酒行业渐入寒冬。但是作为反腐倡廉的头炮,也是售价最贵的高端酒,贵州茅台的经营业绩却反而是酒企中最稳定的,何故?我认为主要有两方面的原因,一是贵州茅台酒零售价下降,抢占了下一个消费层级需求;二是贵州茅台酒之前较高的批零差价,为企业提供了一层业绩的保护垫一零 售价由2011年高峰时的1800元甚至2000多元一瓶(当时官方指导零售价1519元瓶)降至2013、2014年的千元附近,几近腰斩,而出厂价则变化不大。

重点关注:产品价格、销量、利润

除了上述所说的高中低端之间的差异化,另一种差异化是基于一个特定的利基市场,或者面向人群的某种特定喜好的差异化。这就好像甜烧饼和咸烧饼-样,并不能说哪一种烧饼更高端。 同样,投资者应当抛开复杂纷繁的各种因素,我们需要紧密跟进的无外乎三个变量:产品的价格、销量(市场占有率)、利润。

不同的命运

对于产品无差别的周期行业,如果行业供过于求的状况严重,往往还会出现全行业亏损的局面。此时即使是具备低成本优势的上市公司,也无法保证盈利能力。这是因为产品的成本分作固定成本和浮动成本。只要产品的售价超过浮动成本,企业就会保持生产,如果停产, 固定成本的摊销会造成更大的亏损。也正是这个原因,使得无差异化的周期行业,过剩的供应量无法在短期内出清。在恶劣的市场环境下,企业会在亏损的状况下“上刺刀”,拼价格。

固定成本在总成本中所占的比例越大,供过于求现象越严重,那么可能产生的亏损幅度也越大。而固定资产(如厂房、设备)所需的建设周明越长,那么这个寒冬也将越长。这是因为价格机制发生作用的时间差更长。

对于产品有差别的周期行业,在寒冬之中企业生存状况有饱有饥。一部分不受市场欢迎的产品会退出市场。从这一点上讲,这批退出的供应量,会使得市场更快达到供需平衡,存活下来的企业也能更快走出寒冬。

对于投资者来说,无论哪一种类型的周期股,请记住要判断行业的拐点是很困难的,因此我们也不知道冬天究竟有多长。所以投资者要做的,一是在冬天找到优秀的企业,能熬过寒冬的企业;二是耐心等待行业的复苏信号!