这个分析案例于2008年2月(当时正值牛熊拐点)发表于本人新浪财经博客。当时对有利因素做了较多的考虑,它们分别是:①楚天高速资产简单,便于分析,也可提高分析的客观性和准确性;②收取车辆通行费,主营业务单一稳定,所以经营现金流稳定而有保障。单一高速公路公司的特性,适合对企业的账面价值、隐含价值和现金流估值三种估值方法,同时可以对不同估值方法进行比较印证;③公司路产建设较早,具有较高的重置隐含价值溢价;④本人对湖北的高速、铁路等交通网比较熟悉,分析起来影响因素会考虑的更全面,更接近实际;⑤沪渝高速湖北与重庆最难建设的连接段,即最后的几公里将于2008年底贯通,届时楚天高速的车流量会大幅度增加。

而对于不利因素的考虑有的没有考虑,有的偏于乐观,主要表现为以下三点:①政府交通背景,决定了楚天高速成为政府新建高速公路的廉价融资平台(上市的高速公路公司大多如此),这也央定了公司对于政府利益的倾斜和小股东利益的偏离。公司随后承担的带有公益性相对低效的大随高速、十房高速建设也证明了这一点;②对当时正在修建的同向武汉一荆门一宜昌高速公路和同路径的武汉~荆州~宜昌铁路分流影响认识不足;③2008 年2月处于明显的牛市反转熊市的拐点期进行买入分析本身就是一种不理性的表现。

1.第一次分析:楚天高速(600035) 可以说是目前上市公司中经营最为简单的公司之一,其资产只有武汉一荆州一宜昌 278. 87km的高速公路。

楚天高速总股本93165万股,流通股38766万股。总资产31. 8亿元,总负债8.8亿元,净资产23亿元。股东权益比72. 33%,负债率仅为27.67%,其长期负债-直保持1亿元,货币资金2.6亿元。2006 年营业收人6.2亿元,2007 年将达6.8亿元,增长9.7%。利润由于年底雪灾可能增长不大,但净资产收益率有望达到15%,每股收益预计0.3元以上,经营现金净流量一直大于净利润。这说明楚天高速现金流充裕,具有强大的财务基础和实力。

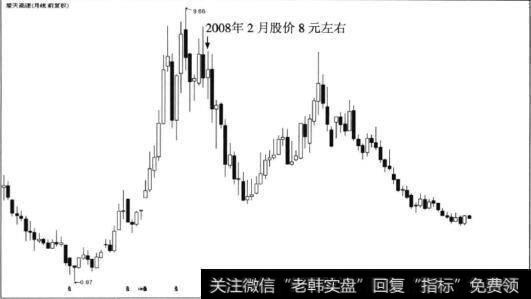

(1)重置法估值:该路建于20世纪90年代初,当时造价大约800万元/km左右,之后经过大修等费用成本资本化后,其造价约为1450万元/km左右,总造价约为40亿元左右。目前新建高速公路,平原地区约3500万元/km,故楚天高速按现行造价(即重置价)约达97.6亿元左右。2008年2月15日股价近8元,总市值为74亿元,重置价与股票市值折价约23.6亿元,折价率为24%,随着人民币的升值其价值还将高估一些(2012 年10月股票市值仅26.8亿元,股价每股2.88元,与牛市最高价9.6元相差3.3倍,这一点也警示了牛市乐观估值的危险,尽管股票市值比保守重置价值有较大折价)。

(2)现金流估值:因为高速公路具有现金流稳定的行业特点,比较适合采用现金净流的方法进行估值。基本方法是按现金净流量二步法,保守利用2006年净利润2.58亿元(因现金净流量大于净利润。再就是公司没有新的经营资本和固定资本投入,权当净利润为自由现金流),考虑2008年沪渝高速(湖北南线)贯通增加约30%的车流量,加上我国车辆拥有量平均自然增长约8%,再考虑杭兰(武汉一荆门一宜昌)(湖北中线)2008年贯通的分流因素估计16%。2008年的车流量毛算仍可增长30% + 8%- 16%-22% (假设中、南线同时开通)。再说成渝地区属西部发达地区,出川东车流青定比西北地区大得多,而且可能是以计重车辆为主。由于楚天高速目前日均车流不到0000辆,其未来几年增长可达15%左右。保守估算楚天高速内在价值将在130亿~ 180 亿之间,按估值区间下限计算每股股价将近14元,按50%安全空间打折,股价在7元以下就 可认为达到了安全线(当时自认为有较大的安全空间,主要是高估了车流量的增速,再一次证明牛市尾声进行企业估值必定存在过度乐观情绪。作者注)。

2.第二次分析:该公司2004年3月10日上市,发行量2.8亿股,每股发行价3.00元,首日开盘价6.18元,以后一路下滑到2005年7月29日的2.54元(复权) /1.4 元(未复权),运行到2007年9月28日最高价12.92元(复权) /9.66元(未复权)。最低市盈率为13.27倍,最高市盈率为36. 95倍;最低市净率为1. 24倍,最高市净率为3.45倍。

2008年预计楚天高速从2月8. 82元高点(复权前)跌人4.1~5.1元区间,对应的市净率在2倍左右,市盈率在15倍左右,这一价值区域可判断为楚天高速的价值中轴区。到了这一区域该股将成为较好的价值投资品种(2012 年10月该公司股票只有2. 88元了,与最低判断4.1元相差近30%。市盈率只有9倍,与中值判断15倍相差近40%。市净率只有0.82倍,与中值判断2倍相差近60%(这充分证明简单随便估值和个人主观判断出差错的概率高。作者注),其理由有以下几点。

(1)商业准则分析:

①符合简单的原则:首先是企业资产简单,只有汉宜278. 87km 的高速公路经营权;其次是经营简单,只有收取车辆通行费一项营业收人,再无其他收益,再次是组织结构简单,员工450人,管理无难度。总之,公司易于理解。

②符合垄断原则: 2002 年已被授予30年经营权,还有24年时间,也就是说24年公司能够续存经营,对一个中年的价值投资人来说24年基本够了。再就是无论是否有杭兰高速分流,这条沪渝湖北最便捷的路段不会被取代,除非发生断行事件。除人力不可抗力外,公司将在维护管理方面更要下大功夫,以后不会再给公司大修仍能保持半边路面行车收费的机会了(如出现路面大修车辆很容易取道武汉一荆门一宜昌线)。公司无多元化经营之忧,增长前景虽不高但稳定,评价优于行业平均值和大部分企业。

(2)管理准则分析:

①理性:经营方向目前还无偏离主业的苗头,但在市场处于高位之时要用2000万元购买基金,说明管理层要么不明智,要么投资理念不先进,要么对自己经营不自信。回购股票,或归还贷款,或投资同类相关项目才是明智之举,从财务上讲才是最划算的。

②诚信:至今未见不良报道,但本人未曾与管理层交流过,故可取值中性(2012 年注人优质资产的承诺落空,诚信一项应该给负面评价。

③能干:手中无管理层或好或坏的信息,但高位购买基金的笨拙表现起码是负面的(对麻竹高速大悟至随州段的低效投资,所产生的平均30亿元左右巨额贷款的利息,对公司将产生极为不利的影响。2010年财务费用为2530万元,而2011年、2012年分别达到10308万元和10824万元。基本面变坏将由此发生,能干这项已是非常负面评价了。这是价值投资者最不愿意看到的。作者注)。

(3)财务准则分析:

①所有者收益:公司低成本经营,主要是过去公路为造价800多万元/km水泥高速老路,经过翻修后成为现代沥青高速,由于享受了过去低成本上:地政策,虽然大修,可视同为新建。但与目前新建高速有近2/3的低成本优势。2007 年净资产收益率可能在15%以上。

②经营现金净流量:公司现金净流量2005年为3.4亿元、2006年为3.8亿元,2007 年有望超过3.8亿元以上。宜昌一恩施段高速通车可增加车流,2008年可部分实现增加车流预期,预计增加车流10%左右,现金净流将达到4.2亿元。2009年可基本实现增加车流15%~25%的预计,现金净流达到4.5亿~5亿元。2009 年后主观认为武汉一荆门一宜昌分流与车流自然增长相抵,即日前日均9000辆保有量不变,沪蓉高速全通约在2010年,业内人士认为将在目前车流量基础上增加一倍,达到18000辆,届时湖北境内车辆约为11000~12000辆,外地车辆约为7000~8000辆,且以出川货车为主。其收益可能占到公司总收益的50%,沪蓉高速全线贯通后一年可能达到这个峰值,届时通行费(如收费政策与收费标准不变)可能达到11亿~13亿元,现金净流量可达7亿~8.5亿元(2010 年7.4亿元,净流预测还是正确的。2011 年、2012年因低效投资财务费用大增导致现金净流大减1.2亿元左右。作者注)。净利润可达4.4亿~5.2亿元,每股收益可达0. 48~0.55元之间,如按市盈率20倍计算,股价合理区间为9.6~11元。目前市值73.97亿元,市盈率28倍,市净率3. 25倍,价格偏高。

③安全边际:基于楚天高速属于稳定增长型公司,且稳定性要大于增长性,应该给予其50%上的折价,个人认为5元以下才具有长期投资价值(如果没有新建高速贷款产生利息支出,每股是可以达到0.5元收益的,按2012年10月近10倍的市盈率计算,其合理股价是可以达到5元以上的,如果按股市合理平均市盈率15倍计算,就具有了1/3以上的基本安全空间。作者注)。

④留利分红:只要能够找到红利收益4%~5%的股票,你就成功了一半。如果你想获得10%的年平均收益率,而其中的5%来自红利,在股票价格上你只需要再获得5%的微小涨幅就足以达到目标了。2006年湖北省高速公路集团有限公司做出如下特别承诺:在楚天高速股权分置改革方案通过的当年及随后两个会计年度的股东大会上,提出楚天高速的分红比例不低于当年实现的可供股东分配利润(非累积可分配利润)的50%的分红议案,并保证在股东大会表决时对该议案投赞成票。2010年沪渝高速全线贯通专业人士分析将增加一倍的车流,保守估算增加车流50%,在2011年或2012年后,净利润可达4.68亿元以上(2010 年、2011年均未达到,计算过于乐观。作者注)。距经营权仍有20年,如果20年平均按4. 8亿元净利润计算,每年按50%的承诺分红,即有约2.4 亿元可分(含税),相对就可以得到5%的固定收益。

如果楚天高速的年增长与我国汽车自然增长8%相近,就可以得出这样的结论:投资楚天高速在未来获得13%年(5%+8%)利润增长属高概率事件。

3.第三次分析: 2008年11月10日一则《楚天高速斥资38亿元投资修建大悟至随州高速公路》的新闻报道指出:麻竹高速公路大随段项目投资协议签订,是楚天公司自2004年上市融资8亿元之后,在积极参与省内交通重点工程投资建设管理上实现的又一重大突破,再一次为交通发展筹融资做出了积极贡献。本人就这一报道在新浪博客发表了《楚天高速巨资投劣高风险骤现要远离》的文章。简单分析如下:

一个净资产只有27亿的公司,竟要举债投资38亿元修建83km的低效大随高速,每公里造价达4800万元之多,每年利息将高达1亿多(财务费用由2009年的2530万元上升到2012年9月的1.63亿元之多,作者注)。而目前该公司唯一路产279km的汉宜高速(武汉一荆州宜昌),处于湖北最发达地带,每天车流量平均只在8000~9000辆,近几年净利润才达2亿多元,何况目前一.条平行武汉一荆门一宜昌的高速即将贯通,分流效应大,本人预计将大于所谓沪蓉增长效应。更有一条与(武汉一荆州一宜昌)路径一样的铁路在近两年建成,对楚天高速可以说人车分流形势更严峻。这次投标中标的大随高速处于湖北经济欠发达县市,属老少边穷的地方。车流量太低。本人意思不是这样的地方不该建高速,而是不该由一个承载大小股东利益,且前景不妙的上市公司去做这样的低效工程,应该由地方财政出钱来做才对。

4.结论:楚天高速(600035) 已沦为政府公益性高速公路建设的廉价融资平台,基于未来两年先后有同向的武汉一荆门一宜昌高速和同路径的武汉一荆州一宜昌铁路(2012 年9月已通了动车组,作者注)分流车量,再加上公司巨额举债承接大悟一随州、十堰一房县低效高速投资,因此本人给予不再持有的评价。

5.检讨: 2012年10月对于楚天高速分析的检讨,首先是第一、二次分析虽然思路正确,但过于乐观,第三次分析能看清公司问题的实质和正确估算问题的影响,把握主要矛盾,觉醒较快;其次是处于2008年2月牛市掉头走熊的时段进行分析,不可避免地带有牛市思维的危险,如果真的投资操作可就要出大问题了,最后是安全空间把控不够严格。股价从2008年2月的8元多跌到了2008 年11月的3.11元!比分析的安全空间的区间4.1~5. 1元还低得多。本人对于该公司估值虽然还算理性,但不够苛刻,有一定的迁就成分,这是追求安全空间所要忌讳的问题。总之,要牢记这一案例分析的教训。