“沾亲带故”的信息:关联交易

虽说亲兄弟也要明算账,可实施起来确实有难度。因为总有些说不清道不明的原因,会干扰账目的合理与公平。

上市公司的经营过程中也会遇到这样的问题,这就是关联麦易。关联爻易是关联方操纵上市公司利涧的潜在手段之一,通过关联爻易,上市公司的业绩有可能受到人为打压或抬高。

鉴于此,上市公司临时报告与定期报告(特别是年报)中,将关联交易作为重大事项进行了详细披露,投资者对这些“沾禀带故”的信惠要高度重视,这是判断上市公司业绩可倌度的重要参考内容什么是关联交易。

上市公司及其控股子公司与关联方之间发生的交易就是关联交易。计准则对关联方的定义比较晦涩,且与交易所的信息披露规则中所指的关联方范围稍有不同,主要区别是会计准则将上市公司的子公司及合营、联营公司都视为上市公司的关联方,而在交易所的信息披露规则中未将这些公司界定为关联方。在实际操作中,需要重点关注的上市公司的关联方主要包括两种:一种是上市公司的控股股东(母公司);另一种是同一控股股东所控股的其他公司(兄弟公司)。

上市公司与关联方的关联交易主要发生在经营中的两个环节:一是采购;二是销售(上市公司与关联方之间发生的资产置换、重组,属于非经常性关联交易,不在本讲讨论范围之内)。

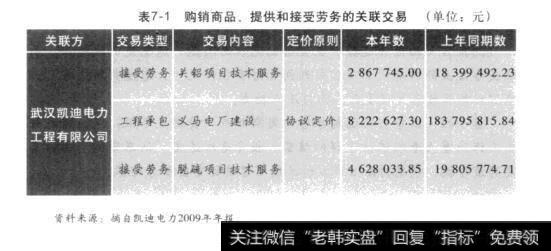

上市公司除了会在临时报告中对关联交易进行详细披露外,在年报中的“重大事项”部分也会披露关联交易整体信息(见表7-1),此外,在年报的会计附注部分也有关联交易的内容。值得注意的是,“重大事项”中披露的内容是上市公司与交易所的信息披露规则界定的关联方进行的关联交易,年报的会计附注中披露的内容则是根据会计准则定义的关联方交易,二者的范围可能有所不同。相比较而言,“重大事项”中的内容较为简洁,投资者可以一目了然,附注部分的内容更加翔实。建议投资者若在“重大事项”部分发现疑点,可以利用会计附注部分详加分析。

表7-1购销商品、提供和接受劳务的关联交易

买与卖

证券市场中的无数案例告诉我们,关联交易可能滋生黑幕,所谓黑幕包括两个方面:一是虚增利润,也就是关联方利用关联交易向上市公司输送利润,如高价购买上市公司产品;二是抽走利润,也即利用关联交易从上市公司身上榨取暴利,如高价向上市公司卖出产品或服务。我们以某上市公司(以下简称A公司)为例,看看关联交易可能给上市公司带来的影响。A公司2008年年报显示,公司向关联方销售的产品,价值超过4亿元,从关联方采购的货物,价值23亿元,而A公司2008年主营业务收入是79亿元,主营业务成本是36亿元。由此可以估算,A公司的主营业务成本中,有64%的金额与关联方有关,而其主营业务收入中,有52%也与关联方有关。

在采购环节,最为投资者所诟病的,是A公司与某关联公司(以下简称B公司)的关系。B公司2008年向A公司销售了价值近8亿元的产品,而B公司年净资产收益率达到50%以上(如此惊人的赢利能力,即使在上市公司中,也极为罕见),远远超过了A公司自身16%的水平。由此,市场人士普遍认为,A公司从B公司采购的货物价格有过高之嫌。

在销售环节,最为投资者所质疑的,是A公司与另一家关联公司(以下简称C公司)之间的销售关联。2008年A公司向C公司销售产品40亿元。据测算,C公司通过销售A公司产品,获利7亿元。

据此,有机构曾经推算,通过这两项关联交易,A公司当年损失的净利润达到9亿元。而A公司2008年当年的净利润不过是18亿元。

输送利益更可怕

从理论上讲,所有的关联交易,其价格的合理性与公平性,都是值得怀疑的。因为它是非市场化的产物,其价格没有经过市场的充分竞争。因此,在关联交易无法避免的情况下,投资者特别要关注关联交易在上市公司采购、销售环节所占比例。比例越低,关联黑幕的潜在危害性就越小。有投资者可能会问,刚才所讲的是关联方通过关联交易,可能损害了上市公司利益。对这样的公司,当然要十分小心。但反过来,关联方向上市公司输送利益又如何呢?

在某种程度上讲,输送利益所带来的投资风险,绝对不亚于所谓“抽血”。要知道,“将欲取之,必固与之”,关联方向上市公司输送利益,必定有所求,最终关联方还是会收回“投资”,而且往往是加倍收回。因此,投资者切不可暂时为关联交易所带来的利益所迷惑,进而对上市公司的真实价值产生误判。

数据露端倪

我国的上市公司很多是由国有企业改制或进行部分资产的剥离而成的,因而这些上市公司与原国有企业在经营上存在着千丝万缕的联系,有的甚至是唇齿相依。因此,对这些上市公司来说,关联交易无法避免。那么投资者如何识别那些不正常的关联交易呢?

对于这一点,建议大家更多的利用定期报告。这是因为,如果由于关联交易,虛增了上市公司的利润,投资者则可以从应收账款、存货、经营性现金流量净额中看出端倪。一般来说,在虚增利润的情况下,应收账款、存货都很可能呈明显的增加趋势,同时经营性现金流量净额会明显低于净利润。如果是打压了上市公司利润,很可能出现的明显标志是,产品毛利率与同行业公司相比明显偏低。

我们以关联交易较多的某知名酒类上市公司为例(以下简称W公司),W公司2007年的产品毛利率是45.59%。但同期,贵州茅台的产品毛利率是7961%,品牌度比W公司还差一些的山西粉酒,2007年的毛利率也达到了783%。连品牌优势与W公司差距较大的泸州老窖,其2007年的毛利率都达到了6037%。由此可见,W公司的产品毛利率在可以比较的同行业公司中明显偏低。这种不正常的毛利率偏低的现象,就值得投资者思考其关联交易是否合理。