心往一处想:股权激励公告

按齄规范的定义,股权激励是指上市公司以牵公司股票为标的,对其董事、高級管理人员及其他员工进行的长期性激励,通俗地讲,股权」激励是使上市公司的榈关人员(主要是管理),能够通过公司股价上涨赚钱。

这种激励模式,使上市公司管理与瞢通中小股东的心态趋于一致都渴望着股价大涨。当然,为了达到这一目标,管理层很可能有了更强的动力,金身心投入于公司的经营发展,提升业绩两种模式。

股权激励主要分为两种模式:股票期权与限制性股票。两种模式各自的含义、特点会在下文做出详细说明。但无论哪一种模式,都有着非常细致甚至“烦琐”的实施条件与程序。

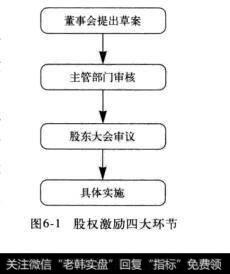

从实施顺序角度看,股权激励可以大致分为四个环节:董事会提出草案→主管部门审核→股东大会审议→具体实施(见图6-1)。其中,董事提出会草案环节,涵盖了股权激励的主要内容,信息量很大,投资者务必详加考察;第二、三个环节,属于程序性步骤;第四个环节则是最终落实,由于股权激励时间跨度往往较长,因而这一阶段的特点是:公告众多。

图6-1股权激励四大环节

投资者要了解上市公司实施股权激励的情况,除了关注临时报告外,看年报也是一种途径。已经实施了股权激励的上市公司,必须在年报中对其进行详细披露。其内容散见于年报各部分,其中“董事会报告”部分会披露股权激励的执行情况;“董事、监事、高级管理人员和员工情况”部分会披露股权激励涉及了管理层的哪些成员;“会计附注”部分,会披露股权激励可能对公司利润造成的影响。对这三部分,投资者都应该认真阅读。

期权激励

从目前已实施的股权激励案例看,最流行的是期权激励。我们可以这样理解:期权激励是赋予上市公司管理层的一项权利,即管理层在上市公司达到一定业绩目标的前提下,可以用之前确定的价格购买一定量的股票。比如,A上市公司实施股权激励,公司与管理层约定:如果明后两年的净利润增长率都能够达到30%,那么就向管理层以5元每股的价格发行1000万股股票。

如果管理层想赚钱,不仅要完成净利润的增长指标,还得想办法使公司两年后的股价高于5元。如果两年后,上市公司净利润增长达到了之前确定的目标,而公司股价也涨到了10元。那么管理层届时就可以用5元的价格买到1000万股股票。市价是10元的股票,能用5元买到,而且是1000万股,岂不是美事!

有投资者可能想,如果自己也能用5元的价格买到股票就好了。监管部门在制定相关政策时,已经替投资者想到这一点了。政策规定:上市公司在授予激励对象股票期权时,行权价格不应低于下列价格较高者:(1)股权激励计划草案摘要公布前一个交易日的公司股票收盘价(2)股权激励计划草案摘要公布前30个交易日内的公司股票平均收盘价。这里面的行权价格就是刚才所举A公司例子当中的5元每股的价格所谓行权就是行使权利,就是管理层以约定好的价格向上市公司买股票的权利。

大家应该注意到,政策中对行权价格的规定是以股权激励草案公布时的股票市价为依据的。这也就在很大程度上保证了投资者可以用与行权价差不多的价格买到股票的可能性。

假如,A公司公布股权激励草案前一天的收盘价是4.8元,那么A公司股权激励方案中的行权价就不能比4.8元低。如果投资者在草案公布的当天就买进股票,最贵也只有528元(4.8元×110%)。如果行权价是5元,5.28元买进也还是可以接受的。

你与管理层的区别

虽然你买进了股权激励的股票,等于是让上市公司老总帮你炒股,但并不等于上市公司老总就肯定能帮你赚钱,这当中也蕴含着一系列风险。我们来看看,你与上市公司管理层在股权激励方面的区别。对于上市公司管理层来说,股权激励是一项权利,但并不是一项义务。也就是说,管理层有买股票的权利,同时也有不买股票的权利,即没有买股票的义务。还以A公司为例,假如两年后,上市公司净利润增长达到了目标,但由于大势不好,A公司的股价跌到了4元。这个时候,管理层可以选择不买股票。试想,股价都跌到4元了,管理层还行使以5元的价格买1000万股票的权利干什么。就算他们想买,也完全可以直接从二级市场以4元的价格买。对于投资者来说,如果你两年前就以5元的价格买了股票,两年后股票跌到了4元,你可就亏钱了。

再者,两者时间成本不同。管理层购买股票的时间是在业绩达到目标之后;而为了在行权价附近买到股票,投资者有可能在激励草案推出之后就须买进。这两者之间的时间差距可能长达2年甚至更多。

股权激励实际上使上市公司管理层几乎立于不败之地。管理层可以少赚钱,甚至不赚钱,但亏钱的可能性很低,除非行权后,股票还没有卖出之时(按照规定,管理层买进股票后至少6个月内不得卖出),股价跌破了行权价。

草案未落实

投资者在股权激励草案公布的时候买进,还可能存在一个风险,就是草案迟迟没有被批准实施;或者股价大跌后,上市公司管理层认为无利可图,最终取消激励草案。

从程序角度讲,上市公司公布股权激励草案后,还要报证监会备案,如果是国有上市公司,还要报国资委批准,之后,还得经公司股东大会批准。这几项程序都走完了,股权激励方案才能实施。

一般来说,公司股东大会都会批准股权激励方案的,如果草案中止,大都是没有得到国资委或证监会批准。此前就有一些上市公司遇到了这样的问题,草案公布了很长时间,但就是没有得到批准。

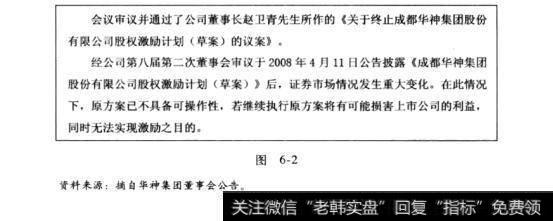

还有一些上市公司,在推出期权激励草案后,遇到股市暴跌,结果股价大大低于行权价,压缩了贏利空间,甚至在可预见的未来已经无利可图。这就使上市公司继续推行草案的动力大为减弱,直至最终取消激励草案。如华神集团股权激励草案中,设定的行权价为288元,但该公司股价之后度跌到3.17元,草案已经形同虚设,该公司最终取消了激励草案(见图6-2)。

图6-2

激励成本

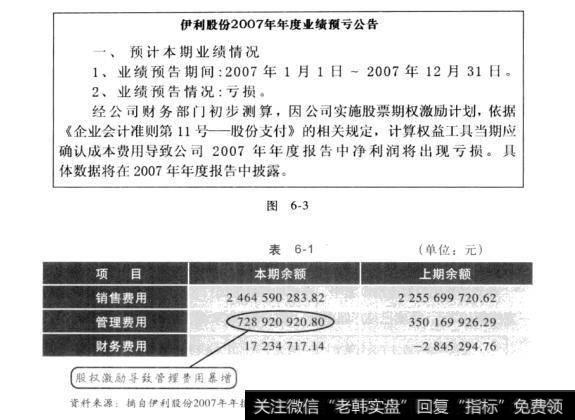

期权式的股权激励,对上市公司业绩而言也存在负面效应,如果激励规模很大,这一负面效应将相当明显(见图6-3)。因为按照会计准则的要求,对上市公司管理层的期权激励,视为公司对管理层发放的薪酬,而薪酬将记入公司的管理费用(见表6-1),从而影响上市公司利润。如伊利股份由于实施股权激励,2007年亏损2000万元,而该公司2006年尚且实现赢利3.2亿元。

图6-3 表6-1

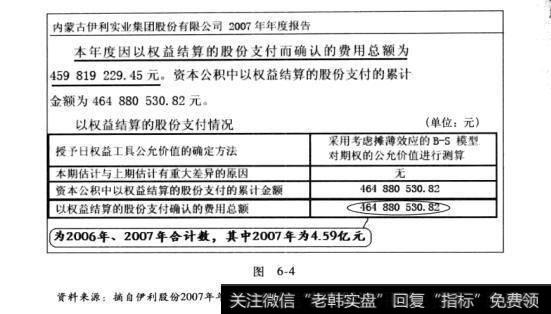

至于股权激励会给上市公司当期业绩带来多大的负面影响,投资者可以在年报所有者权益变动表的附注中找到答案(见图6-4)。从伊利股份2007年年报显示的内容可以看出来,当年由于实施了股权激励,该公司管理费用增加了4.59亿元。

当然,所谓对净利润的影响,只是从账面上看。虽然股权激励被视为管理费用,但它只是会计处理的一种方式,与真正的管理费用不同,也就是说,上市公司没有因此真的支付了一笔费用,只是低价向高管发行了股票因此,公司的资产构成与负债构成都不会受任何影响。

图6-4

限制性股票

限制性股票激励是指:激励对象按照约定的条件,从上市公司获得的定数量的本公司股票,而激励对象只有在业绩目标符合规定条件后,才可出售股票并从中获益。

比如说,A上市公司目前的股价是10元,公司以7元每股的价格向管理层发行500万股新股。之后4年中,如果公司每年的净利润增幅都能够达到30%,管理层可以按规定分期分批卖出股票。

细心的投资者可能注意到,上述例子中,管理层买入股票的价格比市价要低不少,这一点与期权激励中行权价参照市价的标准不一样。的确如此,这也是限制性股票的一大特点,也就是管理层买入股票的价格较市价往往会存在一个明显的折扣(一般最低为5折)。这是因为,虽然存在折扣,但管理层早早掏钱买进了股票,然后等待业绩达标后再卖出。这与期权激励存在本质区别,之前讲过,期权激励情况下,管理层几乎立于不败之地——因为管理层如果看到行权价与股价倒挂,可以选择不行权,从而避免损失。但限制性股票的激励方式中,管理层可不是达到业绩目标后再决定买不买股票,而是之前已经购入了股票。这样一来,管理层也就承担了一定的股价下跌的风险——如果股价跌破当初的买入价,则会造成实实在在的损失。进而言之,限制性股票中,管理层买股票所打的折扣,也可以视为对风险的一种补偿或者称为对冲。

安然公司的教训

除了影响利润外,实施股权激励,还可能使上市公司存在一定的潜在风险,即在巨大的利益诱惑面前,上市公司管理层为了完成业绩目标、促进股价上涨,有可能大量从事高风险高收益的业务,甚至不惜做假账美国国际集团(AIG)是全球最大的保险集团。该集团管理层手中持有大量股票期权。正是由于这些股票期权的“激励”,管理层忽视了巨大风险巨额持有各类金融衍生品。更准确地说,其管理层对于金融衍生品的风险心知肚明,但他们也凊楚,只要衍生品的泡沫在他们行权并抛售股票前不破裂就可以了。正是在巨大利益的驱动下,他们铤而走险。当然,AIG最终遭遇了金融危机,公司股价在一年间从接近60美元跌至1美元(见图6-5)。不仅期权成为废纸,股东也损失惨重。

图6-5AIG股价走势图

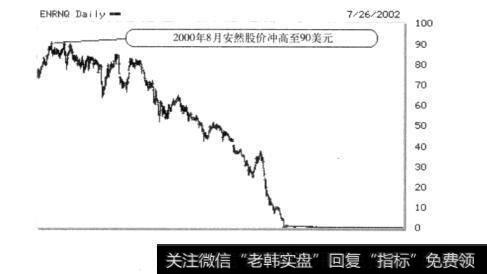

从AIG的事例可以看出,股权激励可能使上市公司管理层有这样一种动力:用公司的钱去“搏一把”。赚了钱,当然股价大涨,自己身价也随之暴涨;亏了钱,公司倒霉,于自己却无损(损失的只是赚大钱的机会)。更恶劣的是前几年美国发生的“安然事件”(见图6-6)。这家以天然气生产、运输以及天然气衍生品交易为主的世界500强公司本来经营状况良好,但由于该公司针对管理层实施了巨额的股权激励,公司管理层的心态开始发生变化。本来,公司经营中遇到了一些暂时的困难、经营业绩出现一些下降甚至亏损,是很正常的事情,但管理层由于担心这会影响到股权激励的实施,于是就做假账掩盖真相。但事情的发展就是这样,一旦做一次假账,就需要微更多的假账去遮挡;一旦开始撒谎,就需要更大的谎言去掩盖前一个谎言,直至谎言被戳穿。最终股价大跌,投资者要求索赔,安然以倒闭结束。安然事件所展示的,正是在巨大的利益面前管理层心态的极度扭曲直至犯罪。这就如同面对金牌的诱惑,运动员不惜服用兴奋剂以提高成绩。

图6-6安然股票走势图

AlG和安然的教训告诉我们,即使买了股权激励类的股票,也要密切关注公司动向。

首先,如果公司的业绩出现大幅增长,而这种增长明显高于同行业水平的时候,一定要看看公司的经营性现金流。一般来说,上市公司很难在现金流上造假,因为这样做的成本相当高。

其次,在选择股权激励类股票的时候,有一个原则,那就是第一大股东持股比例高的公司比持股比例低的公司更安全一些。这是因为,第一大股东持股比例越高,说明其对上市公司的控制力越强,而在其强有力的控制下,上市公司管理层做假账的可能性就越小。而如果上市公司的股权比较分散,没有一个股东有足够的实力对管理层进行控制与监督,管理层做假账的空间就会变大。其实,安然事件中就存在这一问题,安然的股权比较分散,没有一个股东能够对安然的管理层进行有效监督。

大家要有一个概念,即在股改已经完成的背景下,上市公司管理层做假账若被发现,最大的受害者是它的第一大股东。因为它持有的股票最多,股价跌下来,它的损失最大。