吉列公司( Gillette)

吉列公司是一个国际性的消费品制造和经销商,业务包括生产和销售刀片、剃刀洗用品、整容器械、文具、小型家务用具、口腔保健器具等。公司在28个国家和地区拥有生产厂,产品销往200多个国家和地区,国外业务在吉列公司的销售额和利润额中占60%以上。

准则:令人满意的长期发展前景

吉列公司由金·吉列在本世纪初创立。吉列年轻时就在考虑如何赚大钱。吉列的一位朋友曾建议他发明一种一次性产品。吉列在一家公司当推销员时突然萌发设计一种可以更换的剃须刀片的想法。1903年他建立了自己的公司,开始以每25个剃须刀5美元的价格出售吉列安全剃须刀。

吉列公司是当今世界上生产和销售剃须刀片和剃须刀的龙头老大。市场占有率高达64%远远领先于居第二位的沃勒兰伯特公司,后者的市场占有率只有13%吉列刀片统治着全球市场,以至于在许多语言里,吉列成为“剃须刀”的代名词。在欧洲吉列公司占有70%的市场份额,在拉丁美洲占有80%而在东欧、印度、中国的销售也进入成长阶段吉列公司在美国每销售一片刀片,就意咪着在海外市场同时销出35片。尽管剃须刀只占了公司销售额的1/3,但却创造了公司2/3的利润。

准则:持续经管的历史

几乎没有一个公司能像吉列公司那样统率本行业如此之久1923年,吉列公司是剃刀和刀片的市场领先品牌,1993年同样如是。多年来,吉列公司为了保持世界剃刀产品创新者的地位,花费了上亿美元进行研究开发。虽然威金森1962年第一个发明了镀膜不锈钢刀片,但吉列公司迅速作出了反应。1972年,吉列推出了双面刀片TraI,大受市场青睐。1977年推出了可以旋转的剃刀1989年,又推出了深受消费者欢迎的感应剃刀这种剃刀附加了个独立刀片。吉列的不断成功是它注重创新和专利权保护的结果。

吉列公司的杰出成就令人眼红。但在八十代初期吉列公司也曾陷入了一个艰难的财务拮据境地。成功的公司经常吹嘘自己的财富,但吉列公司不这样,它始终是一个管理精心的公司。吉列公司八十年代的总裁高曼·莫克尔,削减了许多开支包括降低生产成本、精简人员、停止经营不善的业务。在莫克尔的领导下,公司的生产率每年提高6%。

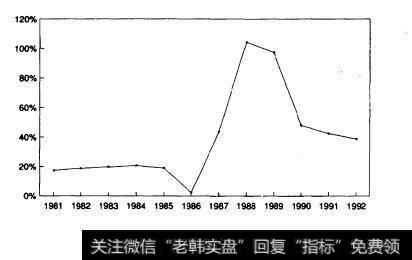

吉列公司一度想淘汰价格低廉、利润微薄的可更换剃刀1974年,比克公司把它的可更换剃刀引入了希腊比克公司起初认为可更换剃刀只能占据剃刀产品市场的10%但结果却占据了市场的50%。吉列公司对60年代威金森公司率先推出镀膜刀片那惊险的幕记忆犹新,对比克公司的威胁同样迅速作出了反应:用自己的可更换剃刀来对付比克公司的竞争经过不遗余力的促销努力,吉列公司在可更换剃刀市场上迅速点据了领先地位但是,尽管吉列公司的可更换剃刀价格有所提高,公司的经营利润率仍然下降了。吉列公司最终推出感应剃刀击败了比克公司的竞争。吉列推算出剃刀市场的一半是由45岁及以上男性组成他们愿意为剃须更平滑的剃刀支付更高的价钱,而在这方面没有哪种剃刀比感应剃刀做得更好。公司于是停止了可更换剃刀的广告,转而把经费用于宜传推销感应剃刀吉列公司这个战略充满了风险,但公司最终获得了成功,八十年代的吉列公司充满生机和创新精神,这可以从公司内部得到许多明显的证据:研究开发部门正在开发一些令人激动的新产品但许多投资者并未注意到这一点,他们更关注企业的其他方面。由于在利润微薄的可更换剃刀上竞争激烈,吉列公司似乎已成了一个进入成熟期、增长缓慢的消费品公司,对并购者来说,仿佛收购吉列的时机已来到了。从1981年到1985年,公司的税前经营利润率徘徊在9%和11%之间,权益资本回报率为20%(见图7.1)。尽管20%已经很不错了,但似乎没有再提高的迹象。吉列公司的收入增长也很有限,1981至1985年,每年收入增长为5.2%(图7.2)。同时销售增长也相当缓慢,年增长率不到1%。总之,公司看起来似乎进入了停滞状态。

图7.1吉列公司权益资本收益率

莫克尔在这期间击退了四次并购接管企图,1988年与柯尼斯顿公司的白热化对抗把争夺战推向了高潮。吉列公司勉强赢得了公司股东代理人的投票,仅取得52%的支持率。而为了做到点,公司不得不以每股45美元的价格回购了1900万股股票,而机构持有的吉列公司股份从55%急剧下降至35%。从1986年到1988年间,公司用15亿的债务代替了权益,以至于在一个短时期内,吉列公司的净资产帐户余额为负数。

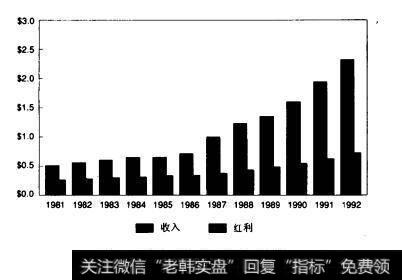

图7.2吉列公司每股收益及每股红利

准则:业务简明易慬

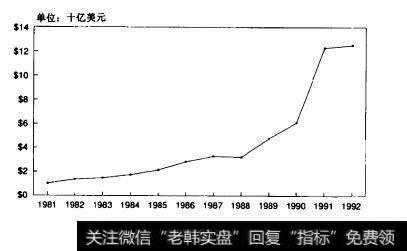

正当吉列公司陷入财务困境时,巴菲特打电话给他的朋友约瑟夫·西斯吉列公司董事会成员提议由贝克夏·哈斯维公司向吉列投资提供它急需的资本。1989年7月,吉列公司给贝克夏哈斯维公司签发了价值6亿美元的可转换优先股,用这笔可转换优先股资本归还了部分债务。这笔可转换优先股的红利收益率为875%巴菲特可以按每股50美元的价格转换为吉列公司普通股(比吉列公司当时的股票价格高出20%)。“吉列公司正是我们喜欢的那种公司,”巴菲特写道“查理(门格)和我一致认为我们了解该公司的经营状况,我们能对它的未来作出理智的预测。”1989年,吉列公司好事成双,一是巴菲特加入了吉列公司董事会,二是吉列公司推出了感应剃刀(见图7.3)。

图7.3吉列公司普通股市场价值

吉列公司的可转换优先股附带了其他条件:(1)不允许巴菲持在两年内把它们转为普通股:(2)10年后公司可以赎回;(3)当吉列公司普通股票价格格连续20个营业日超过62.5美元时,吉列公司有权按面值赎回该优先股吉列公司推出感应剃刀后,生意兴隆、财源广进。每股收益以每年20%的速度增长税前利润率从12%增加到15%,权益资本收益率达到40%是八十年代的两倍之多。

1991年2月,吉列公司公布了每股分割为2股的股票分割计划。当时,公司股票的市场价格为73美元,并且已连续20多个营业日超过625美元。于是,公司宣布将赎回巴菲特手中的吉列公司可转换优先股巴菲特被迫将手中的优先股转换为1200万股吉列公司普通股,占吉列公司公众股份总数的11%。在不到2年的时间内,巴菲特在吉列公司的6亿美元投资就增至8.75亿美元,这意味着高达45%的年收益率(不包括转换前的红利收入)。

准则:确定内在价值

目前,巴菲特持有吉列公司收益率为1.7%的普通股,这不同于先前持有的收益率为8.75%的可转换优先股。那种可转换优先股属固定收入证券,而普通股是-种直接的权益承诺。如果巴菲特要继续持有该普通股,必须确信在吉列公司的投资是有价值的我们知道巴菲特能正确把握公司状况,并判断公司的长期前景是否有利。吉列公司包括权益资本收益率和税前利润率在内的财务指标在不断提高,它有提高价格的能力,因此保证了它的权益资本收益率高于平均水平,这表明公司的商誉在不断提高。莫克尔致力于减少吉列公司的长期债务并努力提高股票的内在价值。总之,吉列公司的股票具备所有值得购买的条件,对巴菲特来说,最后的问题就是确定公司价值,以确信吉列公司当前股票价格没有高估。1990年末,吉列公司的股东收益为2.75亿美元(附录表A.21)。1987年到1990年,股东收益以每年16%的速度增长。尽管并不能根据这么短的时期去充分判断公司的长期成长,我们仍可以做一些确定性假设。实际上,1991年,巴菲特把吉列公司与可口可乐公司进行了比较,“可冂可乐公司和吉列公司同是世界上最好的两个公司”,巴菲特写道,“我们可以预料在将来一些年里它们的收入将以强劲的速度增长。

1991年初,美国政府三十年期债券到期收益率为8.62%,为保守起见,我们用9%的贴现率来对吉列公司估价。请注意巴菲特并没有在贴现率上增加投资风险补偿,这一点非常重要。和可口可乐公司一样,吉列公司收入的未来增长率有能力超过贴现率,所以我们可以再次使用2阶段贴现估价模型。如果我们假设公司收入在10年内以年均15%的速度增长,十年以后再以较低的5%增长率增长,那么以9%的贴现率贴现吉列公司整个90年代的股东收益,可以算出吉列公司的内在价值大约为160亿美元(见附录表A.22)。如果我们把吉列公司未来十年的增长率下调到12%那么公司内在价值约为126亿美元。下调至10%则约为108亿美元。即使增长率下降到7%公司的内在价值也至少有85亿美元。

准则:在有吸引力的价位上买入

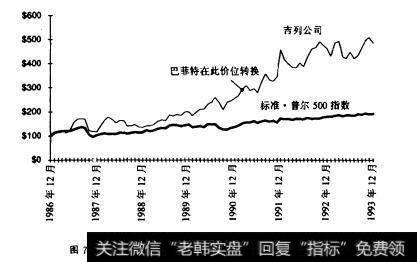

从1984年到1990年,吉列公司股权资本年均收益率为27%。1989年,股票价格收益率为48%(见图74)。1990年,也即巴菲特把吉列公司可转换优先股转为普通股的前一年,吉列公司股票价格上涨了28%。1991年2月,吉列公司股票价格达到了73美元(分割前),创公司股票价格的历史最高记录。当时,吉列公司有9700万公众股。巴菲特行使转换权后,股份总数增至1.09亿股吉列公司股票的市场价值为80.3亿美元。

图7.4普股价格比较—一吉列公司与S8P500指敷

在为吉列公司设定的各种增长率假设下,巴菲特把可转换优先股换成普通股时,吉列公司股票的市场价格分别是估算的内在价值的50%(按15%的增长率计算)、63%(按12%的增长率计算)和75%按10%的增长率计算)。如果增长率为7%吉列公司的内在价值为85亿美元,和市场价值差不多,显然,无论在何种情况下,吉列公司股票价格都没有高估。

准则:1美元前提

1992年末,分割后的吉列公司股票价格为56美元(折合到未分割前则为112美元)。巴菲特在吉列公司的6亿美元投资已升值为7.65亿美元,增值率为27%。从1988年到1992年,吉列公司的市场价值增加了93亿美元。在这段时间内,公司赢利16亿美元,其中5.82亿美元分配给了股东保留了10.1亿美元进行再投资。对于所保留的每一美元,公司对应的市场价值增加了9.21美元,这个业绩大大超过了平均水平。从与标准普尔500指数的对比中可明显看到这一点(见图7.4)。吉列公司剃刀业务的迅速增长是其全球化经营战略的结果在发展中国家,吉列公司剃刀的销售量以每年30%的速度增长。如果公司进入印度和中国市场的话销售量也会按此速度持续增长。在发展中国家,剃刀业务的经营利润率不像在美国那样高达40%但也接近于公司20%的平均水平。吉列公司进入新市场的典型做法通常是先以利润不高的刀片打开新市场然后逐步推出高利润的剃刀系列。因此,公司销售量和利润率都将稳步提高巴菲特高兴地说:“投资吉列公司后,每天晚上都能很愉快,因为我知道全世界有25亿男人每天早晨必须刮胡子”。