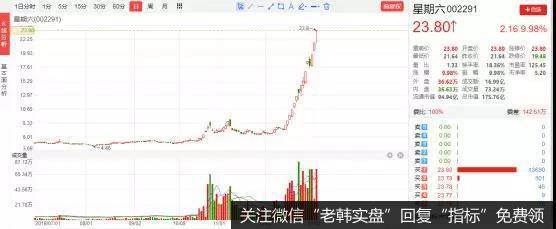

今天大盘震荡,但个股却非常精彩,天杀的星期六又涨停了!15个交易日12个涨停板,股价整整翻了3倍,这架势地球已经无法阻挡它成妖的步伐了!猎豹哥曾经在文章里多次调侃他要崩要崩,结局就是反复被打脸!

说实话,这种玩法已经超出了传统游资搞票的理论,因为主力都懒得跟你玩阴谋,直接往上干不回头,不服的人干到你服为止。从起步开始,任何时候任何人进来都可以赚钱。这会给人一种假象,只要胆子够大,钱扔进去就行了,剩下的就交给主力,一直拿一直赚,拿的越久赚的越多……

真的会一直赚吗?大家都赚那谁亏的呢?在这个弱肉强食的市场里没那么多活雷锋吧?其实今天“小号的星期六”已经给出了答案:

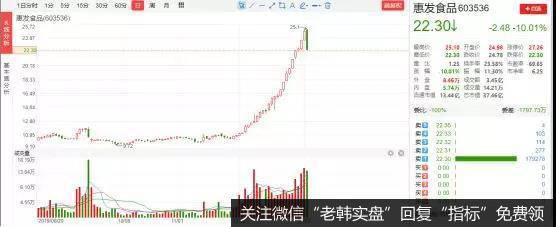

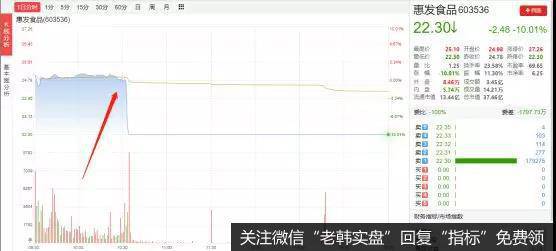

星期六是15天12个涨停板,惠发食品是连续拉出25根阳线暴涨150%!但是,就在形式一片大好的时候,今天盘中大单突然砸出,1分钟内就跌停板了!

以前是大家涨到不知道啥时候可以走,现在是你想走走不了!这就是这类股票的终极玩法,最后抓到的就是那些贪心的人,至于谁更贪心不是由自己决定的,是由主力决定的,或许你已经赚了1倍,或许你只赚了3、5个点就被焖进去了!这种操作模式以前在股市里非常少,非要找的话大概在老庄股时代是可以这样玩的,毕竟太露骨太直接了,我也不知道是不是梁静茹给他们的《勇气》,在这种监管环境下还这样玩。

惠发食品已经收割了,星期六啥时候动手呢?猎豹哥已经不敢讲了,因为被打的脸还疼着。但是,盘后两则重磅消息传出:

一、证监会会同公安机关查获一起重大操纵市场案件,案件查办中,公安机关在证监会执法力量配合下一举将该团伙43名主要成员抓捕归案,捣毁12个非法操盘窝点。本案经浙江金华市人民检察院提起公诉,金华市中级人民法院近日做出一审判决。

二、前期证监会监测发现,迪贝电气等多只小市值概念股价量连续多日异常。证监会根据稽查程序立即启动执法协作机制,安排力量配合公安机关对有关线索进行深入排查,工作取得重要进展。经查,湖南东能集团实际控制人罗山东与场外配资中介人员龚世威等人共谋,筹集资金操纵迪贝电气等8只股票价格,获利达4亿余元。

监管层一天公布两个案件,背后代表的逻辑不言而喻,这是要对妖股下手了!眼看着抓的抓罚的罚,兴风作浪的游资还稳得住吗?大概率要撤退了吧?!在这里猎豹哥并不反对上涨,也不反对活跃的市场,但是不要玩的太过火!正所谓:螳螂捕蝉黄雀在后,你们在拼命收割散户的同时,难道忘记背后可能还有其他人正盯着你吗?别机关算尽最后却帮人做了嫁衣。

说说大盘,今天两市非常坚挺,虽然没有涨,但顽强得顶住了利空消息的影响,尤为难得!那边美帝跟伊朗又干上了,到底是小试身手还是准备大动干戈呢?中东的火药桶会不会被特朗普点燃?目前不好说。从下午美股股指期货和国际黄金的走势来看,局势好像不是那么乐观!因此对于下周的大盘,我个人预判调整的可能性非常大。

有房贷者看以下内容………………

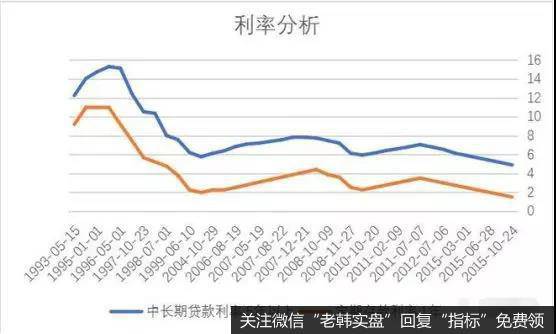

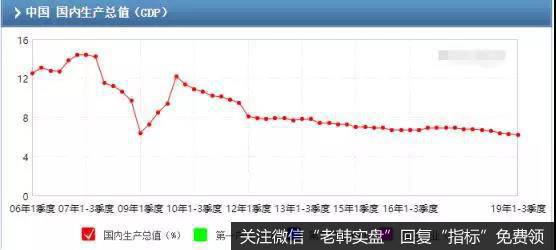

另外,最近好多粉丝都在后台留言问一个问题:房贷到底选固定利率还是浮动利率?起因是中国人民银行日前公告称,将于2020年3月至8月期间,进行存量浮动利率贷款定价基准转换,存量购房者可以有一次机会选择。那么到底是选固定还是浮动利率呢?猎豹哥给大家说说这前因后果。

大家买房的时候如果贷款,都会跟银行签订的一个贷款协议,协议里约定了首付多少,贷款多少,贷款利率是多少!特别是利率,通常都是跟国家规定的基准利率挂钩,可能是8折、9折,也有可能是持平、甚至上浮5%、10%、15%等等。总之就是以国家规定利率为基准,一口价谈好折扣,后面每次交多少钱则根据国家基础利率上下浮动。这个玩法在最近30年都是这样的,已经非常成熟了。

但是,股民同胞们应该表清楚,在2019年8月份,央行搞了个“LPR新机制”,内容很长很专业,猎豹哥总结一下就是:以后国家的基准利率就基本不经常调了,重点看LPR利率。这下问题就出来了,我们签订合同的时候签的是盯住基准利率,现在基准利率不调整,那还怎么玩?难道以后利率都降到0了我们还要按照5%的利率给吗?太不合理了!

于是,在群众的呼声下,央行发言了,在今年的3-8月份,可以给每一个购房者一次选择的机会,要么选继续固定利率(原合同继续执行),要么选盯住LPR新利率(浮动利率)!那到底选哪种更划算呢?这里实际上有个经济学常识,一个国家如果经济一直持续向好,甚至有过热的风险,那央行通常采用加息的方式来降温;但如果经济持续走低甚至有严重危机的可能,那铁定是迅速降息,最后是零利息甚至负利息(比如日本)。

写到这里,事情就比较清楚了,选固定还是选浮动其实就是对中国经济未来的预判。如果你觉得未来二三十年中国经济还能跟以前一样高速发展,那就可以选择固定利率,免得以后加息了要给更多房贷;但如果你觉得未来我国经济堪忧,那就选浮动利率,毕竟经济下滑的时候降息是一种必然,那时候还还本金就差不多了。

如果非要猎豹哥选,那100%选跟随LPR的浮动利率,按照目前中国的经济体量和世界格局,维持超高速成长已经成为一种奢望,连茅台净利润增长都只有10%了,更别说其他的了。如果经济持续下滑,你以为相关机构会有更多手段吗?放水是必然的,降息也是必然的!

给大家附两张图,一张是利率图,一张是GDP增速图: