企业财务报表中最重要的项目可能要算现金流(cash flow)。法定会计报表中的现金流量表说明了现金及其等价物是如何发生变动的。从美国联合公司的现金及其等价物从2009年的10700万美元增加到2010年的14000万美元,变动额为3300万美元。这里我们从另外一个角度—财务的角度来讨论现金流量,从财务的角度看,企业的价值就在于其产生现金流量的能力。

首先要指出的一点是,现金流量不同于净营运资本。例如,增加存货需要支出现金,由于存货和现金都是流动资产,所以净营运资本不发生变动。但在这种情况下,一项净营运资本(存货)的增加,却引起了现金流量的减少。

我们已经很清楚,企业资产的价值一定等于负债的价值与权益的价值之和。资产的现金流量(即经营性现金流遗)CF(A),也一定等于流向债权人的现金流量CF(B)与流向权益投资者的现金流量CF(S)之和:

CF(A)=CF(B)+CF(S)

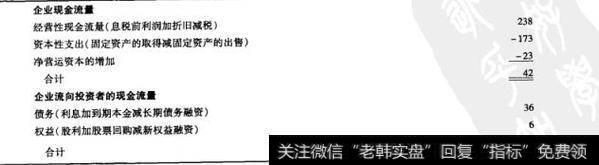

确定企业现金流量的第一步是计算来自经营活动的现金流,(cash flow from operation)。从表2-5可以看出,经营性现金流量是包括销售产品和提供劳务在内的经营活动所产生的现金流量。

表2-5美国联合公司2010年财务现金流

经营性现金流量反映企业的纳税支出,但不反映筹资性支出、资本性支出或净营运资本的变动额:

企业现金流量的另一重要部分是因定资产的突动额。例如,关国联合公司2010年出售其能源系统分部,使现金流呈增加2500万美元。固定资产的出售减去固定资产的取得就是固定资产的净变动,固定资产的净变动形成用于资本性支出的现金流量:

我们还可以这样简单地计算资本性支出:

资本性支出=期末固定资产净额-期初固定资产净额+折旧=1118-1035+90=173

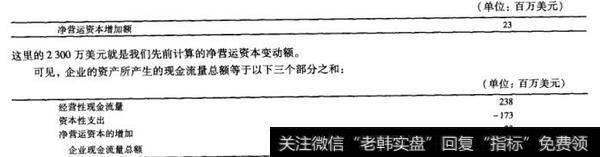

最后,企业现金流量还用于净营运资本投资,美国联合公司2010年的净营运资本增加额是:

表2-5的下半部分对数据进行重新组合,把企业的总现金流出分成两个部分:向债权人支付的现金流金和向股东支付的现金流量。向债权人支付现金通常被称做债务清偿,包括利息的支出和本金的偿付(即债务清兑)。发行新债是现金流量的一个重要来源。美国联合公司的长期债务增加1300万美元(8600万美元的新债借入减去7300万美元的旧债清偿)。这样,长期债务的增加就等于借入新债、偿还到期债务和支付利息的净影响。

向债权人支付的现金流量=支付的利息-净新借入额=支付的利息-(期末长期债务-期初长期债务)=4900-(47100-45800)=3600(万美元)

企业的现金流量还要向股东支付,这一部分等于股利支付、股票回购和新股发行三者的净影响。

通常,向股东支付的现金流量=支付的股利-权益筹资净额=支付的股利-(发行的股票-回购的股票)

普通股和股本溢价-共增加2300+2000=4300(万美元),说明公司发行了价值4300万美元的股票。库藏股增加600万美元,说明公司回购了价值600万美元的股票。所以,权益筹资净额是4300-600=3700(万美元),而股利支付4300万美元,故向股东支付的现金流量是:

向股东支付的现金流量=4300-(4300-600)=600(万美元)

这正是我们先前计算得出的600万美元。

从以上关于现金流量的讨论中我们可以归纳几个要点:

1.为了了解企业的财务状况,我们用到几种类型的现金流量。经营性现金流( operating cash flow),它等于息前利润加上折旧再减去税金,反映经营活动所带来的现金,不包括资本性支出和净营运资本支出。经营性现金流量通常为正,当企业的经营性现金流量长期为负时,就表明该企业已陷入困境,因为其经营活动的现金人不敷出。企业的现金流,总额(total cash flow of the firm),除了经营性现金流量之外,还包括资本性支出和净营运资本支出,它时常为负。当企业快速成长时,用于存货和固定资产的支出就可能高于经营性现金流量。

2.净利润不同于现金流量。美国联合公司2010年净利润为8600万美元,而现金流量为4200万美元。这两个数字一般是不相等的,在判断企业的经济状况和财务状况时,现金流量更加有用。

企业的现金流量总额有时以另外一个名字出现,即自由现金流(free cash flow)。当然,真正“自由的”现金是没有的(我们希望有),这里的所谓自由,是指那些现金可以自由地分派给债权人和股东,因为这些现金无须用于营运资本或固定资产投资。由于实践中对自由现金流量有各种不同的计算,我们对于这个重要概念,还是坚持使用“企业的总现金流量”这个名词。不过,无论何时当你听到术语“自由现金流量”,要了解那就是指资产的现金流量,至少是这一类的意思。