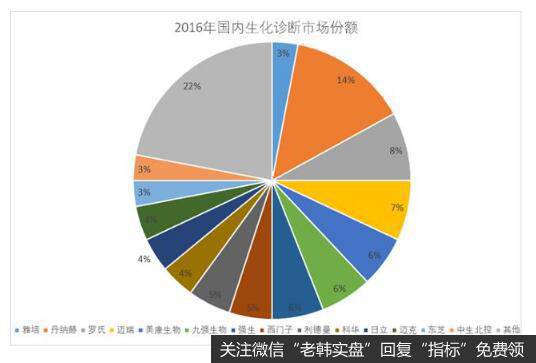

生化诊断是体外诊断(IVD)细分领域之一,在我国发展较早,技术比较成熟,仪器和试剂基本完成了纯进口代理到自主研发,其中试剂的进口替代率已经完成 60%以上,主要的国产厂商包括科华、利德曼、九强生物、迈瑞等。今天要分析的就是其中的九强生物。

一、生化诊断行业龙头,苦修内功

公司成立于2001年,2010年11月变更为股份有限公司,2014年10月A股创业板上市。公司是以生化诊断试剂(“金斯尔”品牌)研发、生产、销售为主营业务的国家高新技术企业,目前拥有生化检测系统、血凝检测系统、血型检测系统,经过多年的稳定发展,形成了遍及全球的营销和服务网络,是国内领先的临床体外诊断产品与服务供应商之一。

公司目前没有实际控制人,第一大股东是刘希先生(总经理、创始人),持股比例 13.35%,公司管理层持股比例共计45.08%。公司在2017年引进长期战略性投资者华盖资本,持股比例为4.77%。

公司目前下属 2 家全资子公司,分别为九强医疗诊断和美创新跃。九强医疗诊断主营业务是销售Ⅱ类医疗器械、Ⅰ类医疗器械,并提供其他技术咨询服务。美创新跃100%股权是公司2017年以自有资金3.325亿元收购,其主营业务是血凝诊断系统的研发、生产和销售。公司通过收购美创新跃,具备了完整的血凝仪器及试剂产品线,完善了公司的产品线。

公司专注于生化诊断试剂的研发、生产、销售, 产品结构以自主研发产品为主、代理为辅,高端产品为主、中低端为辅。截止2019年半年报,公司持有生化诊断试剂注册证书172项,在注册32项。公司推出了自有品牌G92000和G9800两款生化分析系统,分别满足高中低端客户的需求; 2018年正式研发MDC3500全自动血凝仪,2019年仪器开始上市销售。

其中生化诊断试剂种类涵盖肝功、肾功、血脂类和糖代谢类等,覆盖生化诊断的绝大多数项目,主要产品包括同型半胱氨酸、总胆汁酸(TBA)等诊断试剂,是国内生化试剂品类最全的厂家之一。公司2018年实现收入7.74亿元,诊断试剂收入占比 88.26%,体外检测仪器收入占比 11.56%,仪器收入占比 0.18%,诊断试剂仍是公司业绩的主要来源。

公司注重研发体系的建设,目前研发团队181人,研发团队趋于成熟稳定。公司目前已经建立起化学法、酶法(含循环酶法)、普通免疫比浊法等生化研发平台;同时也具备高水平的全液体血凝研发技术团队,自主研发的全自动凝血分析仪已经获批。 公司研发投入持续增加, 2018年研发投入6103万元,同比增长13.76%,研发投入占营业收入的比例为7.88%,研发投入领先同行业可比公司。

二、高速增长,保质保量

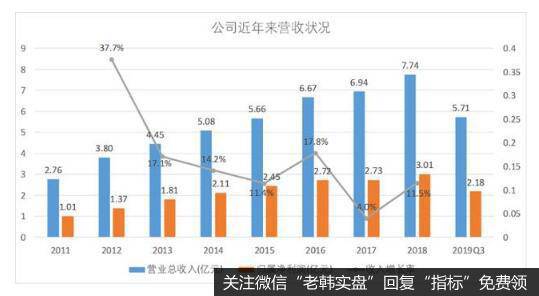

公司近年来一直保持高速增长状态,2011年到2018年的营业收入年复合增长率高达15.9%。截止到2018年年末,公司的营业收入达到了7.74亿元,同比增长11.5%,净利润为3.01。2019年前三季度营收5.71亿元,净利润为2.18亿元,预计2019年全年增速小幅下降。

公司的盈利能力优于同行业其他公司,整体毛利率和净利润分别在70%、40%左右。公司的生化诊断试剂以自产为主,毛利率较高,维持在77%左右;由于通过联动销售带动试剂销售,即低价在医院投放生化仪器,按照合同金额采购一定周期的诊断试剂,仪器的毛利率较低,但联动销售对拉动试剂销售有重要作用。

公司的期间费用率维持在20%左右,同行业上市公司中费用率最低,其中,销售费用率维持在12%左右,明显低于同行业其他上市公司。近年来,公司的销售费用率保持缓慢下降趋势,管理费用率则下降较快。

三、国际寻求合作,国内并购开拓新赛道

公司在生化领域优秀的研发和过硬的生产质量得到全球IVD巨头的青睐,自 2013年起,公司开始与四大IVD巨头之一的雅培密切合作。2013年12月,公司与雅培共同创立了“金雅”品牌诊断试剂,极大增强了公司品牌影响力,拉动了销售业绩;2016年2月,公司向雅培签订了生化诊断试剂配方和工艺流程技术转让协议,开创国内IVD行业技术输出的先河。

2019年8月,公司公告成将联合中国医药投资以现金支付的方式收购福州迈新生物技术开发有限公司95.55%的股权,其中公司购买65.55%的股权,本次交易过后,迈新生物将成为公司的子公司。通过此次并购,公司进入免疫组化好赛道,丰富公司产品线,将为公司提供长期增长动力;公司将与国药形成更深入的绑定,一是国药体系渠道方面对公司现有生化、血凝产品、未来免疫组化产品形成有力支撑,二更重要的是,在资本层面形成更深远的合作,对公司经营、业务层面有积极影响。

四、总结

目前,公司的经营状况良好,通过与国际IVD巨头的合作不仅拓宽了收入渠道,也能引进先进的技术和管理经验。同时,公司在国内的收购业务,也在不断的进行布局,丰富了公司的产品线和经营领域,而且新赛道的市场潜力巨大,保证了公司未来的高速、高质量的发展。