收入的增长和持续增长

每隔一段时间,企业就会为自己拍上一张快照,这张照片就是资产负债表。但快照只是一种静态的表现,我们还需要知道企业在一段时间区间内的动态表现,这就是利润表的作用。它反映了企业在此期间的经营表现:以什么样的成本费用,获得了多少收入,最后的业绩如何。我们考察利润表,一般可以关注几个方面:首先,是收入本身;其次,是成本费用本身;最后,则是收入和成本费用的关系。

很多人在分析企业的时候,会讲一家企业采取多少措施削减成本,因此获得了利润。成本控制虽然是一个重要的方向,但更重要的是收入的增长,如果收入不能增长,仅仅追求成本的控制,可能就是弄错了方向。我们经常说,做正确的事比正确地做事更重要,因为如果方向错了,越努力错得也就越厉害。

为什么我们更重视收入的增长?

一方面,成本的控制存在瓶颈,并且会引发很多隐性的成本或风险。成本控制的瓶颈,非常容易理解。或许,从100块钱削减到90块钱会很容易,但从90块钱削减到80块钱就不一定那么容易,而且也不能无止境地削减下去。而成本控制引发的风险就更好理解。比如压缩人力成本——这是那些伟大的拯救企业于危难之际的大师们普遍采用的措施——无疑严重打击了幸存员工的工作积极性,依靠压缩人力成本来控制成本,就好像是为不小心被野兽咬了一口的人包扎,虽能止血,却不能生肌,无非是治标不治本而已。

另一方面,成本控制很容易被复制。

与此相反,收入的增长在某种程度上是无限的,并且往往会导向一种皆大欢喜的结果。

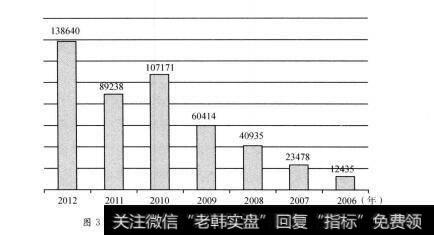

以华谊兄弟为例,其2006年的营业收入仅仅为1.24亿元,到2012年已经增长到了13.86亿元,增长超过10倍,年复合增长率41.13%。在华谊兄弟2009年上市当年,其营业收入才6亿元出头,但到了2010年,其营业收入的绝对金额上了一个新台阶,超过10亿元,同比增幅77.39%。要知道,从2006年的1.24亿元增长到2007年的2.35亿元虽然增幅高达88.80%,但绝对金额不高,而且基数相对较低,所以说2010年的增长是一个质的变化,而不是量的变化,如图3-1所示。那么,2010年的增长是如何实现的呢?

从华谊兄弟2010年年报中可以一窥究竟。

一方面,华谊兄弟2010年上映的《唐山大地震》、《狄仁杰之通天帝国》、《非诚勿扰Ⅱ》票房都不错,三部电影的票房分别达到了64775万元、29550万元、47350万元,根据华谊兄弟与院线4:6的分账比例,这三部电影即为华谊兄弟贡献5.67亿元的电影票房收入。实际上,华谊兄弟2010年的电影票房收入达到6.24亿元,相比2009年的2.02亿元增长2.09倍。

图3-1华谊兄弟2006-2012年营业收入(单位:万元)

另一方面,华谊兄弟在2010年进行了一系列的收购:以6365.40万元的价格收购北京华谊兄弟音乐有限公司100%股权;以14850万元收购北京掌趣科技股份有限公司20.97%股权;通过子公司华谊兄弟影院投资有限公司使用自有资金出资设立北京新影联华谊兄弟影院有限公司,拥有45%的股权;以300万元出资设立华谊兄弟时尚(上海)文化传媒有限公司,拥有60%股权;以7000万元价格收购北京华谊巨人信息技术有限公司51%的股权;通过子公司华谊兄弟影院投资有限公司以1亿元的价格收购上海星浩股权投资中心(有限合伙)3.76%的股权。投资电影和收购都是花钱的事,华谊兄弟在2009年上市募集的12亿元资金总算有了着落,为华谊兄弟的营收增长提供了充足的弹药。

华谊兄弟的例子也隐含了一个观点:营收当然要增长,但增长有两条路子——一条是内涵增长,即通过自身积累再投资实现增长,如华谊兄弟增拍电影,实现电影票房分账收入的大幅增长;另一条是外延增长,即通过股权收购,把别人的钱合并进自己的报表里。换个时髦点的说法,内涵增长是在企业原本的行业中深耕细作,希望占领更多的市场份额;外延增长则是实现多元化战略,“吃着碗里的,瞧着锅里的,可能还把手伸到了地里”。

两者并没有绝对的好坏。如果企业本身所处的行业是一个朝阳行业,并且周期并不明显,那么只要伴随行业成长,就能给股东带来很好的回报;但如果企业所处的行业已经是落寞的夕阳行业,企业还不赶紧另谋出路,那就只能等死了;又或者,企业本身所处的行业周期性很明显,企业希望通过进入相关的行业或者具有互补性优势的行业,从而在提高收入的同时平滑风险—当然,这自然不失为一个好的方法。

那么如何判断收入的增长?我们首先要考虑的自然是“收入”的口径问题,也即区分持续性收入和偶然性收入。对于企业来说,只要满足会计准则中关于收入或者利得的定义,就是企业的“收入”。这些收入,有的来源于企业持续性经营的业务,有的来源于偶尔的一锤子买卖所得—比如电影票房分账是华谊兄弟的主要业务,也是华谊兄弟每年都在干的事情,自然有持续性;但假如华谊兄弟有一天卖掉了自己在北京的闲置房产或者之前用闲钱买的某上市公司的股票,就获得了一笔偶然性收入。显然,我们要考虑的是持续的“收入”,一般而言,营业收入就属于持续性收入。

口径确定之后,我们才好收集数据,但一个绝对的孤零零的数字没有任何意义,必须要进行比较才能发现其中的秘密。因为比较才能发现差距,企业之间也要进行比较,才能发现自身所处的位置。比较分两种种是纵向的比较,即企业在不同时间的比较,今年与往年比较,企业是变好了还是变差了;另一种是横向比较,即企业与竟争对手的比较、与行业的比较,假如行业高速发展,市场规模扩大,而企业自身却还是龟速慢爬,那它实际占有的市场份额便在相对缩小。

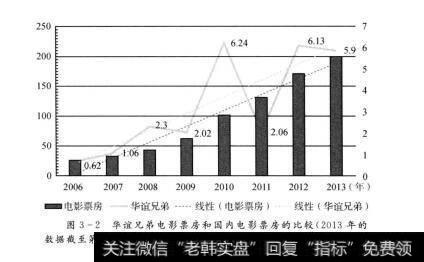

可以看到,中国的电影行业在2006年以后处于高速发展的阶段。

2006年,国内票房收入仅有26.4亿元,到了2012年,则已经达到170.73亿元,年复合增长率高达30.56%;到了2013年11月,更是已经突破200亿元。在这样一个快速成长的行业中,华谊兄弟的电影票房收入也从2006年的0.62亿元快速增长到2012年的6.13亿元,在总体趋势上,也处于快速增长的通道中,年复合增长率高达38.72%,比整个市场的增长率还要高出近8个百分点,如图3-2所示。这说明,华谊兄弟抓住了行业增长的契机,实现了白身收入的持续性增长。

不过,与行业规模的稳定增长相比,华谊兄弟的增长更是体现出了个体增长的特点。在2010年之前,其电影票房收入的增速远高于行业增速,年复合增长率高达58.69%,行业的年复合增长率则只有30.97%。也就是说,华谊兄弟在2006-2010年的5年间实现了电影票房收入的高速成长。但在2010年之后,它的票房收入则显得有些跌宕起伏,冰火两重天。在2011年,华谊兄弟的电影票房收入剧降至不足2010年的1/3;2012年则又恢复至6.13亿元;2013年前三个季度,也已实现5.9亿元的电影票房收入。2011年的剧降或许是其收入持续增长的“噪点”,但至少说明,在2010年以后,华谊兄弟的收入近乎“止步不前”,华谊兄弟已经不是行业中最闪亮的那颗星星,这与行业仍处于快速增长的态势有明显的差异。

图3-2华谊兄弟电影票房和国内电影票房的比较