香港权证市场的特点

香港衍生权证的市场结构主要有以下特征:

1.标的资产多样化,衍生权证品种体系化、多元化

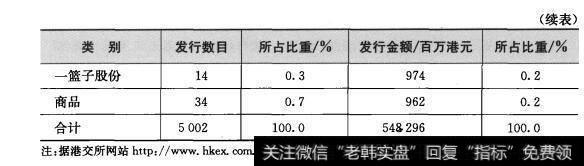

在香港可供选择的标的资产非常丰富。根据《上市规则》0规定,只要相关资产在港交所上市且是33只成分股之一,或公众持股市值不少于40亿港元,或相关资产市值不低于100亿港元,都可以作为发行衍生权证的标的资产。在香港证券市场上,符合上述标准的标的资产不计其数,这为发行商选择发行衍生权证提供了广泛的空间从而为衍生权证上市品种的体系化、多元化奠定了基础。首先,在众多的衍生权证品种系列中单一股份衍生权证是香港衍生权证市场最常见的类别。单一股份衍生权证是指以某一上市股票作为标的,由独立的第三方或上市公司自己发行的权证。在香港衍生权证市场上,单一股份衍生权证发行数量、发行金额、交易额均超过市场总量的80%。单一股份衍生权证已成为香港衍生权证市场中的主打产品,见表4-3。

表4-3 2005~2008年按照资产类别划分的衍生权证

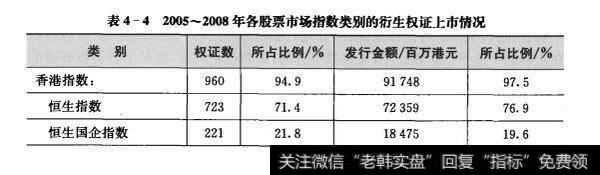

其次,股票市场指数是第二大相关资产,该类权证以某一股票指数作为标的,如香港恒生指数、东京日经指数、美国道琼斯指数等,均可以作为发行衍生权证的标的。

2002年以来,这类衍生权证的发行量不断上升,权证数目占总数的16.5%,发行额占市场总额的18.9%见表4-3)。发行商就10只涵盖香港、美国、日本韩国及台湾市场的指数发行了823只衍生权证,香港本地指数行生权证数目占整个指数衍生权证总数的94.9%按发行金额占975%。其中恒生指数是最受关注的相关指数(发行数目占71.4%发行金额占76.9%,见表4-4)另外,发行商亦就国际指数发行衍生权证,涉及道琼斯工业平均指数(道指)、纳斯达克100指数、标准普尔500指数、日经225指数、韩国 KOSPI200指数及MSCI台湾指数。按权证数目及发行金额计算,在国际指数衍生权证中美国指数衍生权证所占比重最大,见表4-4。

另外,香港的商品衍生权证也具有一定的市场,该类衍生权证主要是以资源性商品如石油、天然气、金、银等作为标的资产。在香港商品衍生权证市场上,商品衍生权证发行仍处于起步阶段,主要是以石油资产为标的发行的商品衍生权证,该类衍生权证占商品衍生权证总数的一半以上。

还有一篮子股份衍生权证,这类权证主要是以多个股票组合(按照不同的比例组合为一篮子股票)为标的发行的权证,这类权证价值一般与一篮子股票标的相联系。

表4-42005-2008年各股票市场指数类别的衍生权证上市情况

由于多种股票价格和价值走向并非一致,所以均衡后其引申波幅相对较小。以此为标的发行的衍生权证风险相对较低,获利空间也相对较小。在香港发行该类权证的比重比较小,避险功能突出,这一衍生权证的发行对香港衍生权证品种体系是一个有益的补充,满足了对冲风险投资者的需求。

在香港衍生权证体系中,交易所买卖基金衍生权证是近两年发行的新一类衍生权证。这类权证是以在交易所买卖的基金为标的,具有股票和管理基金相结合的特点,使投资者可以同时投资多只联交所上市股份,通过多样化的投资组合来分散风险,也受到一些相应投资者的关注。

上述衍生权证均在联交所主板上市,均属于《主板上市规则》下的结构性品。按《上市规则》所规定,结构性产品给予产品持有人另一资产(相关资产)的经济法律或其他权益因此其价值要视乎相关资产的价格或价值。因此衍生权证的交易活跃程度都与标的资产以及资产公司的经营优劣息息相关。这一特点,不仅要求第三方发行商充分掌握宏观经济的走向和保持灵活的市场机遇敏感度,同时也考验其能否适时推出符合市场发展方向的多层次、多类别的衍生权证。对于投资者而言,交易品种的体系化、多元化,为其提供了更广阔的选择,投资者可以在众多的一篮子衍生权证中,选择投资方向把握投资机会,满足了各类投资者的风险偏好和投资需求。

2.衍生权证产品的发行与推出具有经济导向效应

行生品市场不存在哪类产品永远受欢迎或者不受欢迎,遇到适当的市场环境,相应的衍生品就会受到投资者的追捧。香港的衍生权证市场之所以繁荣与发展,与市场发行商能适时推出符合经济发展方向的衍生权证有着很大的关系,不同时期发行与推出的衍生权证类别市场导向效应突出。

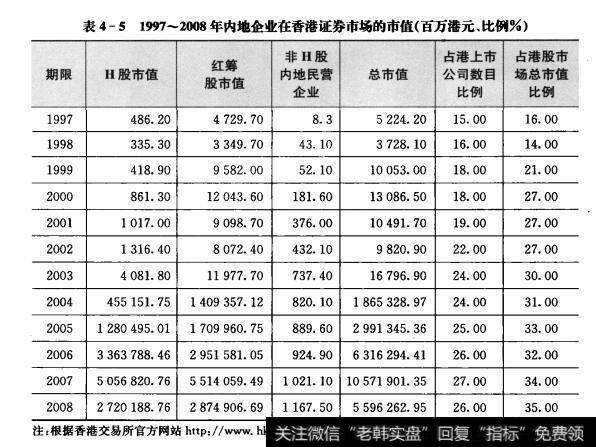

首先,“中资股”衍生权证备受瞩目,在香港权证市场占有重要地位。随着我国内地经济的快速发展在港上市的内地企业数量不断增多,其市值也快速增长。H股市值从2005年的128692亿港元增长到2008年的67317.4亿港元,四年内增长了5倍多,同期,红筹股增加了3倍,非H股内地民营企业市值增加了7倍。1997年香港回归时,内地在港上市企业占香港上市公司数目的15%内地企业在港上市市值占香港股本市场总市值比重仅为16%。到2008年内地在港上市企业占港证券上市公司数目为37%而占香港股本市场总市值比重则增长到60%,见表4-5。

表4-5199-2008年内地企业在香港证券市场的市值(百万港元比例%)

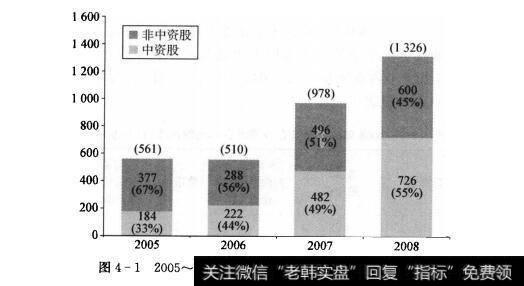

内地企业的发展业绩和良好的市场发展前景,吸引了香港各大投资银行,所有的发行商都在关注内地企业的发展,并组织研究人员研发与中资企业相关的衍生权证,纷纷推出与中资企业相关的单一股份衍生权证从2002年到2008年,不论是按发行数目或发行金额计算,中资股(包括H股国有企业—国企H股)、红筹股、H股内地民营企业(民企H股)及境外非国有企业(境外非国企股)衍生权证的比例都在逐年上升(见图4-1)。

图4-1 2005~2008年发行上市的单一股份衍生权证

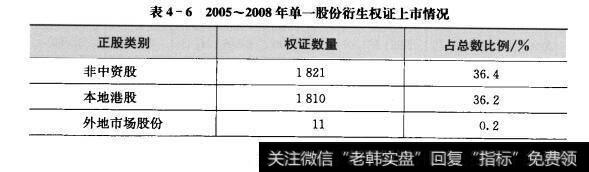

2005~2008年,中资股衍生权证按发行数目占63.6%;其中大部分为国企H股,约占所有衍生权证发行数目的353%。其次为红筹股权证,约占所有衍生权证发行数目的26%。在此期间只有两只外资股衍生权证发行,两者皆为日本股票,见表4-6。中资股衍生权证已经成为香港衍生权证市场中不可小视的权证。

表4-62005-2008年单一般份衔生权证上市情况

其次,“牛熊证”的择机推出与发行,引导了市场理性化发展。“牛熊证”实际上是权证的一种衍生品,最突出的特点是该类产品具有强制收回机制。如果在一段时期内,市场是单边市场(单边上升或单边下跌)或者市场波动性不太大,走势比较平稳,那么“牛熊证”就是一个很好的投资选择;相反,如果市场波动性比较大,“牛熊证"被强制收回的几率也在增加,而投资者则会倾向于投资其他类型的行生权证。所以推出和发行时机要选择恰当,这关系到该类权证的生存和发展,香港当局选择在2006年中期推出和发行“牛熊证”,其背景耐人寻味“牛熊证”自2003年在德国首次发行以来,瑞土、英国及澳大利亚等国家也在同年相继推出该类权证。当时香港修订的《上市规则》仅仅实行一年多时间,大多数投资者刚刚涉足权证的投资,市场的各种运行机制还有待进一步的完善,市场前景并不明朗,香港管理当局在经过深人研究后决定延迟发行“牛熊证”。

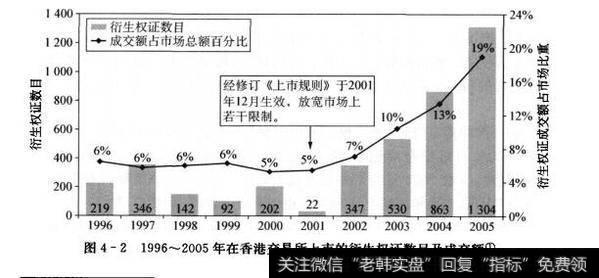

图4-2 1996~2005年在香港交易所上市的衍生权证数目及成交额

2004~2005年期间,香港经济发展增长稳健,在此期间,衍生权证市场发展迅速衍生权证发行和交易额都大幅攀升,上市的衍生权证只数更是接近翻了两番(见图4-2),为新产品的推出奠定了基础。香港地区从2006年6月正式上市交易该类权证产品。此时推出“牛熊证”,对于已经熟悉市场规则和运行机制的投资者和发行商又多了一种产品选择既促进了结构性产品的发展,又巩固和加强了结构性产品的市场。

表4-72007~2008年香港证券市场发行证券数量(单位:只)

两个市场之间的互补性使得两者相辅相成同步发展。另外,相对于期权、期货等比较适合机构投资者的市场,“牛熊证”市场更能吸引散户投资者,促进了投资者的分层,就衍生权证产品整体市场架构而言,更趋于合理化和理性化。

近几年“牛熊证”已经成为权证市场中增长最快速的衍生权证。2008年“牛熊证”平均每日成交金额创下42.43亿港元的历史新高,当年的总交易额为10306亿港元,较2007年的714亿港元上升了1363%。2008年共有4231只“牛熊证”上市,较去年同期上升982%,也创下历史新高,见表4-7综上所述,经过20多年的发展,可以认为香港权证市场已经成熟,从体系化、多元化的产品类别,到发行和推出衍生权证的经济导向效应,到把握市场机会适时推出“牛熊证”,整个市场理性化投资与发展的特性凸显,充分体现了衍生产品对冲风险、灵活筹资、投资和投机的工具三大功能。