多家券商暂停小额股票质押业务

券商中国记者昨日晚间收到东方财富证券的短信通知,通知称,沪深两市交易所发布了股票质押式回购交易业务新规,根据新规要求,自2月3日起,将停止“财富贷业务”的权限开通和借款申请服务。2月3日前已申请的财富贷合约可持续至合约到期日。

根据东方财富证券官网介绍,“财富贷”是东方财富证券专为小额融资需求客户开发的线上小额股票质押式回购交易业务。“财富贷”资金用途广泛,期限灵活,可解决各类资金流动性问题。

无独有偶。1月24日,国泰君安在官网公告称,鉴于证监会、证券业协会、沪深交易所及中登公司陆续出台的关于股票质押式回购业务的新规要求,公司方面决定,将于2月3日起关闭微融资延期和融资申请功能。

国泰君安证券发布的另一则公告,是有关暂停微融资业务延期购回功能并修改协议的内容。根据公告内容,融资方申请提前购回后未能在提前购回日购回的,不再视为延期回购,将直接按违约处理,违约处置包括但不限于卖出全部标的证券。

更早暂停这一业务的是中山证券。1月16日,中山证券在官网发布公告,根据1月12日沪、深交易所发布的《股票质押式回购交易及登记结算业务办法(2018年修订)》及中国证券业协会发布的《证券公司参与股票质押式回购交易风险管理指引》,决定1月16日起停止开展小额股票质押(即“小融通”)业务。

“这个业务现在都是停止新增,存量到期归还或者提前归还。” 华北地区一家券商的信用业务部门负责人告诉券商中国记者。

缘于最严股票质押新规

小额股票质押业务与传统股票质押业务不同,它具有融资门槛低(有的低至5000元),标的多,期限活,用途不限等特点,一度被称为券商互联网创新产品。

比如,按照国泰君安官网的介绍,微融资业务10万元起融,随借随还。标的多:标的覆盖全市场超过2400只证券;放款快:资金T+1日可用可取;期限活:一年之内,期限任选,随借随还;用途广:用途不限,证券投资、周转消费;效率高:支持7*24小时网上或手机申请;额度高:普通客户300万,VIP客户1000万。

2014年,中山证券和上海证券较早推出了小贷业务,形成了融资融券、约定式购回、股权质押回购之后的第四项信用业务。

“小额股票质押一般有三种用途:融资打新(现在已经不需要了)、融资炒股和融资消费。”上述华北一家券商的信用业务部门负责人向记者介绍。

该负责人称,小额股票质押业务由于金额小,对于券商来说风险可控,也有一定的利润空间,券商是有动力做的。

中山证券和上海证券之后,不少券商也开始陆续开展小额股票质押业务。不过,近期股票质押新规的出台让小额质押业务难以继续。

1月12日,沪深交易所、中国证券业协会和中国结算等多个监管部门,共同发布了有关股票质押式回购新规,此次新规规范了融入方的资质、最低交易金额等事项,小额质押的套路将再也行不通。具体而言,新规设置了融资金额门槛,明确融入方首次最低交易金额不得低于500万元,后续每次不得低于50万元。

新规采用“新老划断”原则,相关修订内容仅适用于新增合约,此前已存续的合约可以按照原有规定执行和办理延期,不需要提前了结,新规于2018年3月12日正式实施。

不过,在券商中国记者独家报道的监管部门下发的股票质押补充文件中,过渡期间也要按新规执行。

事实上,2017年9月8日,证券业协会,上交所、深交所均发布了对股票质押式回购交易管理新规的征求意见稿,拟对股票质押业务作出具体规定。

在此前后,已有券商先后暂停了小额股票质押业务。

比如,安信证券在2017年10月16日起暂停新增“安融·融易行”小额股票质押式回购交易业务,已存续的合约不受影响。

长城证券则在2017年7月1日起暂停小额股票质押业务容易融。同月海通证券的“快融宝”也宣布停止。此外,光大证券、长江证券的小额股票质押业务也均因监管原因暂停。

2016年底,国信证券主动暂停其小额股票质押产品“小微通”。中信证券“快e融”也早已暂停,“快e融”要求单笔交易融资金额5000元起,融资合并不超过1000万元。

券商的债转股

市场都认为,本次股市下跌的主要风险点,集中于上市公司大股东的股票质押。还有人写段子开玩笑说:这轮股灾跟15年有什么区别呢?上次爆的是场外配资,这次爆的是场内质押。上次有海外势力恶意做空,破案后还抓了人,大快人心,这次的坏人是谁?到现在还没有找到,敌暗我明,慌的一比。

央行新行长也罕见发声谈论股票下跌:都是情绪!既然行长都说了是情绪所致,必须要给出些数据来证明之。于是昨夜今晨,上海证券交易所、深圳证券交易所、中国证券业协会、中国银行业协会四大权威部门,集体在官网发出有关股权质押风险可控文章。

1,股票质押融资现状

四大机构披露了股票质押融资的风险情况,大体如下:

目前低于平仓线的股票市值占总市值仅为1%,其中沪市占比不到0.2%,深市占比不到2%。两市股票质押市值加权平均履约保障比例维持在200%。即使触发违约,真正处置的也很少。证券公司往往会协助寻找受让方,通过协议转让、司法拍卖等方式变更股权持有人,真正从二级市场减持的金额非常有限。2017年股权质押融资日均处置仅为已触发违约风险融资额的万分之一。与往年相比,目前情况未发现明显变化。上一周,上交所股票质押融资实际日均违约处置约1900万元,深市股票质押融资实际日均违约处置约3000万元左右,未见显著变化。一言以蔽之,放心,没问题的。

上海交易所的股票主要是国企和央企,大股东一般是有国资背景的控股集团,融资能力很强,所以不太需要依赖股票质押来融资。而深圳的上市公司大多数是民企,融资能力远不如国企,只能依赖股票质押融资。

假定深圳的上市公司,大股东平均持股水平为30%,也就是说深圳总市值的30%掌握在大股东手里。假定大股东持有的股票,被质押的比例平均为80%,这就意味着深圳市场的总市值中,24%的市值被质押了。假定所有被质押的股票中,跌破平仓线的股票比例为8.3%,这就意味着深圳市场总市值的2%出现了平仓风险。嗯,这个数字差不多就对上了。

由此可见,本轮轰轰烈烈的去杠杆运动,在民企上市公司层面的执行情况,就是干掉杠杆比例最高的上市公司大股东。大股东如果倒了,这家上市公司就算不破产,也要掉一层皮。

2,股票下跌和爆仓风险

股票质押融资的交易双方分别是上市公司大股东和证券公司。大股东向证券公司借钱,并提供手里的股票作为抵押品,双方建立了债权债务关系。假定被质押的股票总市值为1亿,对应的借款金额为4000万(市值打四折)。对于证券公司而言,它手里持有4000万的债券,假定利率为8%,一年后赚取320万的利息。

如果股票价格稳定,那么一切都相安无事。大股东按期支付本息,双方皆大欢喜。但如果股票价格暴跌,抵押品就会贬值,券商就会要求大股东提前还款,或者追加抵押品。但此刻如果大股东借来的钱已经投入到某个项目里,暂时收不回来,就会面临着券商催债的还款压力。所谓“短债长投”,“期限错配”,风险就在于此。大股东当然会想方设法借钱还债,但总会有些时候,大股东实在是被逼无奈还不起了,也就只能想一些下三滥的办法来应对,比方说宣布股票停牌。这样的停牌案例非常多,我就不一一举例了。

但停牌总是有限度的,总不能一直停下去。停牌制度虽然有效保护了大股东,但总要有复牌的一天。于是,拖了一个月之后,股票被迫复牌。如果这期间股东还是没有能力解决股票质押融资的偿还问题,则股票复牌之后往往就会直接跌停,再也不给机会了。

3,券商的不良资产处置:债转股

站在券商的立场上,这件事应该如何处理呢?欠债还是要还钱的,如果抵押品贬值了,券商势必会罚没抵押品。所谓抵押品,也就是股票,于是股票就从大股东名下转移到了券商名下。接下来呢?能卖吗?

按券商的不良债权处置思路,当然要尽快卖掉,尽量多套现。然而,上周五江湖上传说,券商接到监管部门的口头授意,要求不能随意处置罚没的股票,而是要上报监管部门,审批完了才能处置。次消息出来不久,就有新闻出来辟谣。暂时不深究平仓禁令的真伪了,咱们本着无风不起浪的原则,暂时假定为真。于是,我们站在券商的立场上,看看这个局面如何破解。

欠债还钱是商业社会的基本准则,但在股票质押项目出风险的情况下,券商要求立刻还钱,而大股东则实在是拿不出钱来还。这个危局如果想破解,就一定要有人来买单。如果让大股东来买单,就一定会逼的大股东跳楼,上市公司卖壳。而当下这个“禁止平仓”的禁令,大约就是让券商买单了。

如果站在券商的角度看看问题,券商其实也挺冤枉的。证券公司的业务员们辛辛苦苦拉来一单股票质押的业务,如果能安安稳稳做成功了,也赚不了几个钱,(券商的收益大约是融资规模的2%左右)。一旦发生了风险,券商则要为亏损买单,非常不公平。但是也毫无办法,谁让监管层下了指示呢?这也就解释了为什么近期券商股走的非常弱,毕竟要计提大量的资金,来为可能出现的股票质押融资爆仓去买单。

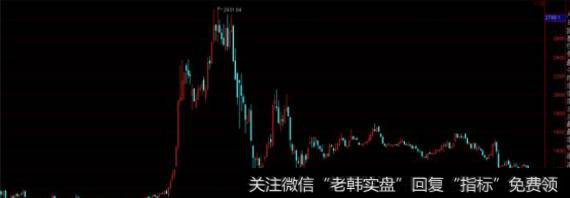

这张图是通达信的证券板块指数(周线图)。目前的点位是1018点,而在死气沉沉的2013~14年,点位大约是800点。

券商板块一般是大牛市的先行指标。券商是一个强周期性行业,下一波牛市来临的时候,券商股至少也要翻一倍。只不过,在当下这个去杠杆的时间段里,券商的生意不好做,许多业务都被资管新规卡死了,还偶尔要为股票质押融资去买单,股票下跌也在所难免。但即便如此,像国泰君安这样的龙头券商,市盈率已经跌到了14.2倍,可转债已经跌倒了差不多票面价。慢慢等着吧,等去杠杆周期结束,新的宽松周期开始,那就是券商股的春天。