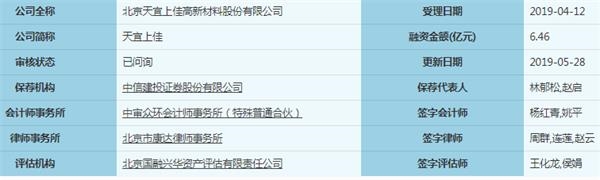

北京天宜上佳高新材料股份有限公司(下称“天宜上佳”)回复上交所针对公司科创板申请材料的第二次问询函。

资本邦了解到,上交所本轮问了天宜上佳16个问题,这些问题分别是核心技术来源、公司与纵横机电的技术使用费、扩项及环评、主要经营用地、收入确认及调整、业务收入结构变化、检修业务的主要原材料、公司主要产品收入下滑风险、主要客户、存货、销售费用、销售退回及质量保证、季节波动、人员构成及薪酬、其他财务问题等。

天宜上佳问询回复函显示,2019年1-3月,公司实现营业收入15,525.78万元,实现营业利润 8,954.15 万元,实现利润总额8,855.85 万元,实现净利润7,569.78万元(注:以上数据未经审计或审阅)。

报告期内,中国铁路总公司合并口径销售金额占当期营业收入的比例分别为98.72%、93.26%和95.44%。报告期主营业务毛利率分别为74.32%、73.12%和75.11%,高于同行业可比公司。

针对核心技术问题,天宜上佳指出,铁科院机辆所主要向天宜上佳提供闸片的性能参数、技术要求、安装尺寸、试验规范及进行装车考核试验的服务,属于甲方对公司开发新产品的需求以及后期产品检测,不属于闸片核心技术的一部分。闸片核心技术材料配方、生产工艺均为公司独立自主研发。

针对环评,2019年4月29日,天津市武清区行政审批局出具《建设项目环境影响评价文件技术评估委托单》,载明该局受理了天津天宜提交的年产60万件轨道交通机车车辆制动闸片及闸瓦项目环境影响报告表,委托天津市环境影响评价中心对前述环评文件开展技术评估服务。

天宜上佳指出,截止本问询函回复出具日,天津市环境影响评价中心尚在对上述项目进行评估,预计于2019年5月底召开技术评估会;天津市武清区行政审批局将根据届时技术评估会议审议情况对环境影响报告表进行审核,并将相关信息进行公示,公示期共计为15个工作日;前述公示期届满后,天津天宜将取得年产60万件轨道交通机车车辆制动闸片及闸瓦项目环评审批意见,预计取得时间为2019年6月底或7月初。综上,天宜上佳称,房山募投项目已取得环评批复;天津武清基地募投项目预计将于2019年6月底或7月初取得环评批复,不存在实质性障碍。

天宜上佳提醒投资者,公司存在主要生产经营用房及其他设施被没收的情形。生产经营用房及其他设施被没收情形请参见招股说明书“第六节业务与技术”之“五、发行人主要固定资产及无形资产”之“(四)租赁资产情况”相关内容。截止本招股说明书签署日,公司虽然已经取得相关政府部门文件确认公司现有生产经营用房及用地的使用具有稳定性和持续性,且房山生产基地(粉末冶金闸片生产基地)和武清生产基地(合成闸片/闸瓦生产基地)正逐步建设完成并制定了产能转移计划以确保公司生产经营稳定性,但如果公司在完成产能转移至房山、武清生产基地之前因其他不可预知事项导致公司不能正常生产经营,将会对公司的生产经营、客户关系维护等造成重大不利影响。

根据问题19的回复,天宜上佳获取业务的方式主要包括参与铁路总公司联合采购(简称“铁总联采”)、参与检修基地检修(简称“检修模式”)、参与系统集成商系统集成(简称“系统集成”),三种方式报告期销售数量、销售金额及占比变化较大。同时,“新造车市场近年趋于放缓”“近两年铁总联采动车组闸片数量有所下滑。因此,从整个动车组闸片行业来看,动车组后续检修市场,预计将主要以检修模式为主、铁总联采为辅”。铁总联采方式下的新造闸片与检修模式方式下的检修闸片存在价格差异。

上交所要求天宜上佳进一步说明:(1)三种销售方式具体的交易对手方及其销售数量、金额发生较大变化的原因、对公司产品方向和结构的影响程度;(2)结合动车组市场容量的变化,说明前述形势下,通过系统集成获取的业务是否已处于放缓状态,检修模式及铁总联采获取业务是否已出现增长困难情形,对公司经营策略的影响,说明分析依据;(3)在重大事项提示中补充披露前述风险。

天宜上佳回复称,公司主营的动车组闸片,主要由公司自主研发生产的摩擦块和外购的钢背、三角托、卡簧等外购件组装而成,动车组闸片属于磨耗件,在列车运行过程中磨损较大,钢背可回收并做一定处理后重复利用。铁总联采和系统集成,两种模式为销售新造闸片;检修模式下,为销售检修闸片。因此,上述不同业务模式下的业务,会影响公司新造闸片和检修闸片的相对占比,但是对公司自主研发生产的摩擦块影响不大。报告期内,公司三种销售方式下销售数量、金额发生变化的原因如下:

(1)铁总联采。报告期各期,公司销售来自铁总联采的销售数量分别为45,062片、19,032片和23,332片,销售收入分别为10,039.01万元、4,089.88万元和

6,052.63万元,数量和收入在报告期内波动较大,主要系受铁总联采招标、公司中标及发货时间影响。2017年和2018年相比2016年实现销售数量和销售收入下降较多主要系公司2015年铁总联采中标数量较多,公司按照客户要求部分产品在2016年发货,因此2016年确认收入较多,而2016年和2017年公司参与铁总联采中标数量相比2015年有所下降。公司铁总联采下中标时间与发货时间存在较长时间间隔,主要原因为:铁总联采系各路局先将每年动车组闸片采购计划上报铁总物资部,铁总委托中国铁路投资有限公司作为代理机构进行招标,招标计划由铁总统筹管理;招标工作完成后,根据中标结果,中标企业与相关路局签订采购合同,具体供货计划由各路局决定;各路局对闸片的使用受动车组运行交路、路局库存闸片以及检修闸片数量等因素影响,闸片供货时间存在一定周期。

(2)检修模式。报告期各期,公司销售来自检修模式的销售数量分别为155,118 片、202,321 片和 196,370 片,销售收入分别为35,290.83万元、39,100.45万元和35,521.90万元。数量上,2018年相比2017年较稳定,2017年相比2016年上升30.43%,主要系TS399、TS566等产品客户需求量增大导致;金额上,报告期各年整体较平稳,2017年收入相对较高系销售数量较多导致。

(3)系统集成。报告期各期,系统集成下销售数量分别为 10,688片、54,629 片和 70,516 片,销售收入分别为 1,347.06万元、7,143.54万元和14,130.00万元,销售数量和收入总体不匹配主要是因为系统集成下除了用于时速350公里“复兴号”中国标准动车组的粉末冶金闸片TS588A/32以外,还有数量较多的城轨用合成闸瓦,其单价较低,收入占比较低。系统集成模式下的销售收入主要来自向纵横机电销售的TS588A/32产品,报告期内,该型号闸片销量分别为3,066片、20,830片和56,631片,销售收入分别为746.85万元、5,075.92万元和13,406.26万元,占系统集成下销售收入的比例为 55.44%、71.06%和 94.88%,报告期内呈大幅增长趋势,主要系报告期内时速350公里“复兴号”中国标准动车组得到大面积推广,公司系“复兴号”动车组闸片核心供货商。

天宜上佳坦言,由于近年新投放的动车组主要为时速350公里“复兴号”动车组,且公司在报告期内为“复兴号”核心供货商,因此,在近两年新造车增速放缓的情况下,公司通过系统集成的业务快速增长。报告期各期,公司通过系统集成模式销售的TS588A/32产品分别为3,066片、20,830片、56,631片,销售数量快速增长。按照每标准动车组装配闸片160片测算,公司产品装车“复兴号”分别为 19、130、354标准组,报告期内呈高速增长态势,预计未来时速 350公里“复兴号”新造车每年约300标准组左右。

资本邦了解到,天宜上佳主要产品收入存下滑风险。TS355闸片是公司主要产品,根据问题29的回复,报告期发行人TS355产品毛利率稳定但是收入及毛利绝对额持续下滑,主要由于TS355闸片价格检修模式下单价低于铁总联采下单价。此外,TS355 对应的 CRH380B/BL/CL 及CRH3C车辆,共有9家供应商能够提供同类闸片产品,市场竞争充分。

上交所要求天宜上佳进一步说明:(1)报告期公司来自 CRH380B/BL/CL 及CRH3C车型的收入、平均单价、销量及毛利率情况,并予以分析;(2)结合TS355产品来自联合采购、检修模式的收入、采购量及平均单价情况,对TS355收入下滑的原因予以进一步分析;(3)公司产品检修模式下单价低于铁总联采下单价的原因及合理性;(4)结合公司各类产品,分析是否存在因检修模式下价格下滑的导致产品贡献毛利绝对值出现下降的风险,上述毛利下滑对公司利润的影响,并予以风险提示;(5)结合销售数量,具体分析新造闸片和检修闸片的定价差异及对报告期毛利率、毛利贡献的影响程度及未来趋势,具体说明限价、竞争、成本等因素如何影响价格形成,是否具有完整的自主定价权。

天宜上佳坦言,公司生产的粉末冶金闸片 TS355,适用于CRH380A/AL、CRH380B/BL/CL、CRH3C、CRH380D、CRH2C-2共计8个动车组车型,部分客户采购该产品具体用于上述8种车型的哪一种或哪几种,发行人并不能完全掌握,故TS355具体用于CRH380B/BL/CL及CRH3C车型的收入、单价、销量及毛利率情况无法拆分。

天宜上佳进一步指出,报告期内,TS355收入下滑主要原因为:一方面,铁总联采模式下,发行人2015年中标TS355产品数量较多,按照客户要求部分产品在2015年底或2016年发货,并在2016年确认收入,而2016年和2017年发行人参与铁总联采中标数量相比2015年有所下降,导致收入逐年下滑;另一方面,检修模式下,TS355产品价格持续下降,导致收入逐年下滑。