对优先股理论的讨论引导我们得出了这样一个有用的结论:作为一支具有投资价值的优先股,它必须能够满足所有的对优质债券的要求,并提供一定的额外安全边际,以补偿它在合同形式方面的弱点。因此,在分析优先股这类证券的时候,我们所推荐并讨论过的应用于债券分析的检验工具,可以同样适用。

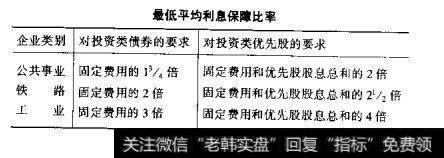

我们推荐的更严格的要求一一只需提高对各类债券所提出的最低利息保障比率标准,就足以构造出一个更严格的数量检验程序。

在我们看来,由于企业规模最低标准或股票价值比率相对于利息保障比率而言重要性要低得多,因此无需进一步对这些检验项目提出最低限的要求,因为上表所推存的安全边际的低限标准,已然比前文所提出的上述检验项目的标准更为严格。有人能会指责我们所提出的检验标准过于苛刻,并具有全面否定的效果。确实,这些检验标准会将在1931年以前所发行的大部分优先股归人另册,但是这些苛刻的标准会给投资公众带来好处。在末来可能出现的商业和金融的稳定环境下,对利息保障比率的检验要求可以放宽一些,但在这种稳定的环境得以保持相当一段时间以前,投资者对优先股应采取从严要求的态度。

不能仅仅因为长期债务的存在而否定优先股作为投资性证券的资格——具有投资等级的优先股是否只包括那些没有在先债券存在的优先股呢?这是一个值得思考的问题。对优先股来说,没有优先级别比它更高的长期债务存在是一个有利的特征,这和对某项财产拥有第一抵押权要比拥有第二抵押权更具优势是类似的。这样就不难理解下面的事实了:不存在在先债券的优先股,从整体.上要比存在长期债务的公司所发行的优先股表现更为突出。但是这个明显的事实并不支持这样的结论,即,所有存在在先债券的优先股都是低质量的投资,这和断言所有第二抵押权债券都劣于所有第-抵押权债券的错误是一样的。在这种原则的指导下,所有的公共事业类优先股都将被打人冷宫(因为这些优先股无-.例外地存在在先债券),尽管这些优先股的整体品质被认为要优于“无债券”的工业类优先股。此外,在极端条件实验状态的1932年,相当比例脱颖而出的优先股都存在着优先级别较高的长期偿务。

由于存在数量极少的在先债券,就否定象通用电气公司优先股这样的高安全边际证券的投资价值,这是荒唐至极的。这个例子有力地说明了,将快速面缺乏灵活性的定性式分析应用于投资选择过程,具有内在的局限性。我们的观点是,存在优先级别高于所考察优先股的债券,是--个投资者应该仔细考虑的因素,这个情况要求他比在其他情况下更加小心翼翼地行动;但是如果有关公:司的状况足以令人满意的话,该优先股仍符合作为投资等级证券的要求。

建议采用以完全扣除为基础的计算方法(total-deductionsba-sisofCalculation)——在计算存在在先债券的优先股的利息保障比率时,将债券利息和优先股股息加总起来考虑是非常重要的。分离出优先股来公布收益覆盖率(以每股若干美元的形式)这种流毒甚广的方法,与计算低级債券的安全边际时采用的预先扣除法完全类似,而且同样是非常错误的。如果优先股比长期债务量少得多,那么从每股收益数字中将得出这样的结论,即收益对优先股股息的比率高于它对债券利息的比率。这种报告的内容要么是毫无意义的,要么说明同公司的优先股股息比债券利息更加安全,这显然是极端荒谬的结论。

西宾夕法尼亚电气公司的A类股票实际上是一种第二优先股。在这个例子中,通用的报告方法使得优先股股息看起来比债券利息更安全;而由于A类股票数量较少,结果使得这种第二优先股看起来比债券和第一优先股都安全得多,正确的报告方法显,示,A类股票股息保障倍数是1.31而不是9.28,真是犬差地别的两个数字。报告收益覆盖率的错误方法,可能对A类股票在1931年以高价出售($105.25)起了很大作用。尽管1932年这些股票价格跌到了$25,但却仍然高于该公司7%优先股的售价,真是令人匪夷所思。显然很多投资者仍为每股收益的数字所迷惑,并认为第二优先股要比第一优先股更安全。

对一个明显矛盾的解释——我们提出的优先股股息保障倍数的计算原则,引出了对明显的矛盾,即:对优先股所要求的最低收益覆盖率,要高于对同-公司债券所要求的最低收益覆盖率,但是从计算方法中可以看出,优先股股息的收益覆盖率必然低于债券利息的收益覆盖率,因为任何公司债券利息所具有的由收益所保证的安全边际,必然高于债券利息和优先股股息加在一起所具有的安全边际。这个数量关系在投资者们(及他们的顾问)的心中留下了这样一个印象,即对高品质优先股的检验标准,必须比对高品质债券的检验标准宽松一些。”4但这是完全错误的观点。正确的说法应该是:当一家公司同时发行有债券和优先股时,只有当债券的安全性大大高十所需水平时,优先股才能获得充足的安全性。而如果债券的安全性刚刚达标,那么优先股就不可能是高品质的。

利格特和迈尔斯烟草公司的优先股股息保障比率(当然在计算中包括了债券利息)显著高于我们所推荐的4倍这个最小值同时债券的利息保障比率更是远远高于较小的推荐临界值,即3信。而在另一个例子中,州和南部公司1930年的固定费用保障比率仅仅相当于推荐的1.75倍这个最小值,这意味着,虽然这家公司的各种债券可能具备了投资的资格,但是该公司股息率为6%的优先股不可能具备这种资格,因此在1930年以高于平价的价格购买该优先股是一个明显的错误。

“每股收益”这种表达方式的误导性——当一支优先股不存在在先债券的时候,收益可以用多少美元每股,或股息要求的多少倍这两种方法来表示。由于两个原因,第二种表示方法更应受到推崇。其中较重要的一一个原因是,在没有在先债券的情况下使用“每股收益”的表示方法,将促使这种方法应用于存在在先债券的优先股。债券分析家和聪明的投资者应尽力避免并批评这种优先股股息保障比率的表示方法的使用,当然解决这个问题的最好办法是彻底废除每股收益这种形式的计算。第二个原因是,应该注意到,每股收益数字的意义依赖于优先股的股息率。对于现金股息率85,售价$80的优先股来说,每股收益$20的意义,要比每股收益相同、股息率$8、售价$125的优先股大得多。在前一种情况下,收益对股息的覆盖率达到4倍,而后一种情况仅有2.5倍。在股票平价低于$100的情况下,或者当存在着低股息率的无平价股票时,每股收益数字将失去全部的比较价值。1931年,萨克雷斯公司每股收益$18.60、股息率6%(平价$10)的优先股,无疑要比每股收益$20、股息率7%、平价$100的另一支优先股更具有投资价值。

计算股票价值比率——将这种检验应用于优先股票的所有原则都和将利息保障比率检验应用于优先股票的原则一样。债券如果存在的话应该和优先股加总起来和普通股的市场价值进行对比。当计算一种债券受到的保护程度时,优先股被当作股东权益的一部分;但是当计算优先股受到的保护程度时,唯一的较低级证券只能是普通股。在既存在第一优先股,又存在第二优先股时,第二优先股将和普通股相加作为计算保护第一优先股的股东权益的依据。

和普通股市场价值作对比的应该是优先股的平价价值还是市场价值呢?在大部分情况下,无论选用哪个数字都差别不大。不过,现在市场上出现了越来越多的无平价优先股(同时还出现了一些真实平价和公布平价差别巨大的优先股,如岛港煤炭公司优先股和美国铅锌熔炼公司优先股等)。在这些情况下我们可以从股息率中折合出可被当作平价进行计算的相应数值。由于这些特别的股票以及那些市场价格和平价背离甚远(如1932年诺福克和西部铁路公司股息率为4%的优先股,和普罗克特和甘布尔公司股I息率8%优先股的情况)的现象的存在,看来在计算股票价值比率时选用市场价值更适宜一些。但是在债券价值方面,我们推荐选用帐面价值、而不是市场价值作为计算的基础,因为这样做更为方便,而且不会出现刚才在对优先股的讨论中所提到的诸多问题。

非累积性优先股——非累积性优先股与累积性优先股相比所具有的理论上的弱点,与优先股整体与债券相比所具有的劣势非常类似。非累积性优先股现期被滞付的股息无法在未来得到补偿,这一缺陷完全可以和优先股缺乏股息支付的强制力这个弱点相提并论。非累积性条款不公平之处如此明显,以至于新证券的购买者(他们会提出各种各样的要求)强烈抵制这种股票,这使得多年以来新上市的普通优先股几乎全部都具有累积性特征。而非累积性优先股通常是企业重组计划的产物,在这种计划的实施过程中,原来的企业证券的持有者,几乎无可选择地被迫接受向他们提供的任何类型的证券。但是近年以来,从重组计划中产生的优先股的股息逐渐倾向于采用累积的形式,不过有些优先股的累积性条款要在若千年之后才开始生效。例如奥斯汀·尼科尔斯公司股息率$5的优先股是在1930年实施的重组计划期间发行的,该股票到了1934年才成为累积性优先股。又如1922年上市的密苏电-堪萨斯-德克萨斯铁路公司优先股,它的累积性条款到1928年才付诸执行。

对非累积性条款的主要批评意见——反对非累积性条款的主要理由之一是,即使在收益足以保证殷息派发的好年景下,这种条款仍然允许董事们作出滞付股息的决策,致使这部分节省下来的钱成为普通股股东的额外利益。经验证明,除了在董事们决定分配普通股股息而使得优先股股息的派发成为必须的情况以外,按时派发优先股股息现象是不多见的;而如果普通股股息被暂停分配,优先股股息几乎毫不例外地随即停止。

例:圣路易斯-旧金山铁路公司提供了一个典型的案例。在:1926到1924年间,尽管公司赚够了可用于支付股息的利润,但(老)优先股却没有收到任何股息。直到公司开始对普通股支付股息之前不久,优先股股息才开始支付;但在1931年普通股股息中止之后,仅仅维持了不到.年的对(新)优先股股息的支付也随之停止。

这种明显不公正的做法促使新泽西州法院作出裁央(美国铸铁管道公司案)28:如果收益足以支付非累积性优先股股息但实际未付,则在普通股股东获得任何股息之前,优先股股东拥有获得以上未付股息的权利。这意味着在新泽西州,在收益足以支付股息的条件下,非累积性优先股股东获得了与累积性优先股股东同等的股息的要求权。但是美国高等法院对类似纠纷却宣布了相反的裁决(瓦巴什铁路公司案)。该裁决认定,尽管非累积性条款在实际中可能给股票持有者利益带来了很大的损害,但持有人购买这类股票的行为说明他已经认可了这种损害。这无疑是一个合理的法律裁定,但是考虑到非累积性条款所固有的缺陷如此严重(主要因为它为给董事们提供了制定不公平政策的机会),似乎有必要建议各州的立法机关借鉴新泽西法院的裁决,以法律的形式禁止普通的非累积性优先股的发行,即要求这些股票至少在收益足以支付股息的条件下,具备累积性股票的特征。在实践中,通过在股票合同里加人适当的条款,已经使得很多优先股具有了上述特征。

形式、名称和法定权利相对而言无关紧要——我们认为,从这些数字当中不能总结出任何武断的分析方法,诸如:(1)非累积性优先股的品质高于累积性优先股;或(2)存在在先债券的优先股比不存在在先债券的优先股更好;或(3)烟草业为投资提供了最安全的机会。这些始料未及的结果的真正意义在于,它们令人信服地辅证了我们的一个基本论点,那就是:形式、名称和法定权利相对而言都是无关紧要的。如果某种优先股总能毫不含糊地支付股息,那么有关它是否是累积性的问题,就只会剩下学理层面探讨的价值了,同样,优先股相对债券而言在合同权利方面的弱点也不再具有任何实际意义。由于在萧条的1931年,美利坚烟草公司优先;股股息保障倍数仍达到16倍-一而且,该公司曾经打算以每股8125元的高价购回一大部分的优先股一因此股东对缺少累积性条款的问题处之泰然。这个公司的情况当然应该视为一个特例,作为一种实际投资的策略,我们建议,无论某支非累积性优先股的表现多么令人心动,选择另一支累积性优先股作为购买对象总是上策,因为后者可以在未预期到的不利情况下得到更好的保护。31

高级债务的数量大小比存在与否更重要一在我们的(优质优先股)名录中,存在在先债券优先股的比例高于平均水平,这种现象同样令人感兴趣。它表明,优先债务的数量大小的问题要比存在与否的问题更为重要。考察该名录中各公司的情况,其中3家所发行的债券额几乎达到了有名无实的地步,这是这些公司悠久的发展历史的结果,它们所担负的只是一些旧时用于融资的债券的残余。

凑巧的是,我们的名录中所有3支非累积性工业类优先股都是由烟草业的公司所发行的。这个现象很有趣,不是因为它证明了烟草工业类证券的投资价值,而是因为它警醒人们注意,投资者根据自己对某类行业的好恶来判断该行业证券的优劣,是一种危险的做法。过去长时期的突出记录,加上固有的稳定性的确嘴根据,加上不存在任何引起未来重大不利转变的理由,这些可能是固定价值投资选择过程中理性的分析基础。上表中的“其他特点”一项(第3项)也提供了一个有用的启示,即具体形式和小缺陷与投资(证券)的质量没有太大关系。