公众的脑子里,前一章所讨论的特征通常与低价股联系在一起。大多数投机性融资类型的证券的售价确实落在低价范围之内。当然,低价的定义具有某种任意性。低于每股$10的价格属于这一类,这是毫无疑问的;而$20以上的价格通常被排除在外;因此分界线将设置在介于$10和$20之间的某个价位。

低价证券在算术意义上的优势——低价普通股看起来具有某种特有的算术意义上的优势,这种优势来自于这样一个规律:这些股票上涨的空间远远大于下跌的空间。证券市场的一个司空见惯的现象是,一支股票的价格从10升到40的可能性要大于从100升到400。这个现象的原因之-在于投资公众的喜好,与售价在100以上的股票相比,他们通常更偏爱价格在10-40范围内的股票。但是同样起作用的还有另外一个因素,在很多情况下,低价普通股为它们的持有人提供了以较低成本在一家较大企业中拥有权益或“发号施令"有利条件。

1931年1月,小H.霍尔马斯公司——纽约股票交易所的会员发表了份统计研究报告,题为《利用低价普通股进行分散投资》,报告指出了与高价或“蓝筹"股相比,在证券价格回调的低谷或接近低谷时购买低价股所具有的上述优势。摘自这份研究报告的下面一段话总结了其研究结果和有关结论:

“对各个萧条年份中的股价趋势(在报告中列表说明,数据包括了低价和高价证券组在以下各年及其随后3年中的价格变化:1897、1907.1914和1921)的调查显示.低价股(我们选择了每股$12作为上限)相对所谓的龙头股来说上涨的幅度往往更大。在各考察期之后的3年中低价股平均上涨了3.45倍,而龙头股是1.71倍。我们还做了一些工作以显示:对一组低价股投资任意数量的资金,经过一段时期以后,其结果要优于投资了等量资金的一组龙头股。”

大部分低价股购买者赔钱的个别原因——因此,公众对“便宜股的明显爱好看来具有内在的合理性。但是一个不容质疑的事实是,大部分购买了低价股的股民都赔了钱。这是什么道理呢?这种现象背后的原因是,公众所购买的是卖给他们的证券,这种销俜的目的在于让卖出者而不是购买者受益。由于这个原因,公众用低价格进行的大部分购买都属于误点鸳鸯,即,它们不具有这类证券的真正优点一或者因为公司的财务状况不佳,或者因为普通股表面上的低价格,只是并且实际上是相对企业规模面言股票超量发行的一种反映。对于在低价范围内发行的新股面言,后者是一个主导性的原因。在这种情况下,虚假的低价是通过一-个简单的伎俩达到的,这个伎俩就是,大量发行股票,以至于即使价格仪为每股几美元,普通股的市场总值也属过大。这种现象在过去采矿企业普通股的发行过程中出现过,而1933年酿酒企业的股票发行中重又看到了这个问题。

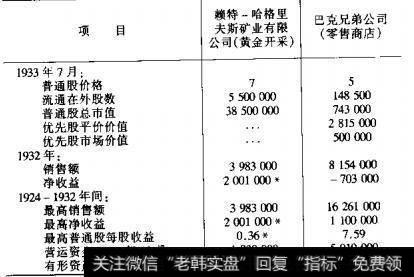

对于一支真正的低价普通股来说,股票的市场总值相对于公司的资产、销售额和过去或预期利润而言应该较低。下面的例子将说明“真正的”和“虚假的"低价股之间的区别。

赣特-哈格里夫斯公司股票的低价格只是一种表面现象,因为实际上,和所有的财务指标相比,这种价格代表了一种对公司价值的极高评价。巴克兄弟公司却恰恰相反,因为在这个案例中,晋通股所指示的$743000的估价相对企业的规模来说显得过低了。(还可以注意到,巴克兄弟公司的优先股也适用同样的看法,当报价为18时,它也具有低价普通股的性质。)

对股票市场的观察可以发现,面临清算的公可的股票,常常比那些只是因为当期收益不佳而价格低靡的股票更为活跃。这种现象出现的原因是,内部人急于在清算将股票利益“打而光之前把所持有的股票出手,这就造成了这些股票在低价位上的大量供给。内部人有时还会采取引诱不谨慎的公众购买的不端之举。但对于那些完全符合我们的条件的具有投机价值的低价股来说,通常不存在空方压力,也没有促进购买的人为努力。因此这些证券的交易并不活跃,也很少受到公众的关注。这些分析或许可以解释为什么公众总是购买一些错误的低价证券,而对这个领域中的真正机会却视而不见。

伴随着投机性资本结构的低价格——根据我们的定义,投机性融资企业的特征是,高级证券的相对规模较大,而普通股比较而言规模较小。尽管在绝大多数情况下,这种企业的普通股每股售价较低,但是如果股数很少,也不一定会这样。举例来说,对于斯特利公司而言,即使普通股的每股价格为$50,其资本结构仍是投机性的,因为债券和优先股的平价价值占到了资本总值的90%以上。同样,即使没有高级证券的存在,普通股也可能具有与投机性融资企业中的普通股同等的机会。当相对于企业的规模来说,普通股的市场价值很小时,这种机会就会出现,无论企业的融资状况怎样。

为了说明这个观点,我们对曼德尔兄弟公司和金贝尔兄弟公司的情况进行一个简要的分析,这是两家百货商店企业。1933年7月,两家公司的普通股售价都是5。

金贝尔兄弟公司的数字代表了投机性融资企业的典型状况。而曼德尔兄弟公司的普通股之前不存在高级证券;不过尽管如此,普通股相对较低的市场总值,为该股票提供了和在金贝尔兄弟公司的资本结构中所能发现的相同的投机机会(尽管获益的幅度较小)。

大规模和高生产成本与投机性资本结构等效——这个例子引导我们拓宽了处于投机地位的普通股的概念。任何使得可供普通股分配的收益比例降低到一个反常的数字,从而使得普通股的市场价值相对企业业务规模来说低得反常的原因,都会导致投机性或边际性的地位。在降低可供普通股分配的收益比例方面,高得不正常的经营成本或生产成本,与超量的高级费用具有异曲同工的作用。以下3个假想的铜制造商的例子有助于更好地理解这个观点,并将就高产出与低经营成本的论题得出某些结论。

一个不言面喻的事实是,C公司的高生产成本与B公司的债券利息负担具有完全相同的效应(只要每家公司的产量保持在150000000磅并且相对的生产成本恒定。)

推导出的一般原则——上表也许在清楚地说明单位产出利润和“每美元股票市值对应的产出”之间的反向关系方面更为有用。

一个一般的原则是,单位成本越低,每一美元的股票市值所对应的产出越少,反之亦然。由于A公司的单位成本是7美分,因此每磅产出所对应的股票市场价值,自然要比单位成本为9美分的C公司更高。反过来说,C公司每一美元的股票价值对应的产出要高于A公司。从投机技巧的角度看,这个规律不可谓没有意义。当商品价格上升时,通常高成本生产商股票的涨幅,从比例的角度看,要高于低成本生产商的股票。上表显示,铜价从10美分上涨到13美分,将促使A公司股票的市场价值上升100%,而B公司和C公司股票的市场价值将因此上升300%。与华尔街的普遍观念背道而驰的事实是,当股票购买者确信产品价格上升在即,并希望从这种判断中最充分地获利时,相对低成本生产商的股票而言,高成本生产商的股票方为上选。这与当销售额和利润的增加已被料定时,购买投机性融资的普通股更为有利完全一样。