巴菲特:买黄金也要看价格

巴菲特认为,一家公司如果拥有消费垄断优势,并且能够收取“过桥费”,就可以算是优秀的公司。但并不是所有优秀公司都值得投资。投资者要买入优秀公司的股票,也要选择一个合理的价格。国内著名私募基金经理李驰也信奉价值投资理念。他曾比喻说:“选股要选好公司,但不是所有优秀公司都值得投资。因为好公司即使是黄金,也不应用比黄金贵的价钱来买。”

格雷厄姆将公司实际价值高于其市场价格的部分称为安全边际。他认为:投资者应该选择拥有安全边际的公司买入。巴菲特将这一理论进一步阐述为:选择拥有安全边际的优秀公司买入。他在1992年致股东的信中指出:“安全边际是成功投资的基石。我们强调在我们的买入价格上留有安全边际如我们计算出一只普通股的价值仅仅略高于它的价格,那么我们不会对买入产生兴趣。我们相信这种‘安全边际’原则是成功的基石。本杰明·格雷厄姆尤其强调这一点。”

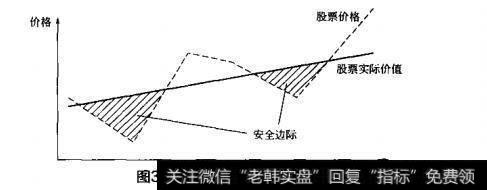

安全边际是巴菲特价值投资理论的重要原则。只有股票的价格低于其实际价值时才存在安全边际,当股票价格高于其实际价值或者二者大致相当时,就没有安全边际。换一种说法,安全边际就是价值与价格相比被低估的程度或幅度,如图3-4所示。

图3-4股票的安全边际

格雷厄姆和巴菲特之所以反复强调安全边际原则,是有两个方面的考虑第…,安全边际可以冲抵判断失误的损失。如果投资者判断失误,买入的股票并没有预想中那么高的投资价值。这时保留一定的安全边际就可以对冲这部分判断失误所造成的损失,确保投资本金的长期安全。第二,安全边际可以降低买入成本。购买内在价值相同的股票,安全边际越高则意味着股价越低。这样在投入资金一定的情况下,投资者可以买入更多股票,获得更高的内在价值。

根据格雷厄姆的理论,股票的实际价值就是每股净资产和未来几年每股收益的总和。这样,股票的安全边际就可以通过市盈率(PE)和市净率(PB)两个指标来简单衡量。例如,当股票的市盈率小于10,且市净率小于0.8时,投资者就可以认为这只股票具备足够的安全边际,可以大胆买入。巴菲特通过实践后发现,格雷厄姆的这个观点并不完善。每股股票的实际价值并不能简单地等同于每股净资产和每股收益的总和。它还应该包括上市公司未来廉利的增长能力。而这种未来赢利的增长能力是由公司的消费垄断优势来决定的。因此,一只股票的实际价值除了与市盈率、市净率两个指标有关外,还与上市公司的消费垄断优势有关。但可惜的是,消费垄断优势是一个抽象的概念,所以上市公司的实际价值也就难以量化。

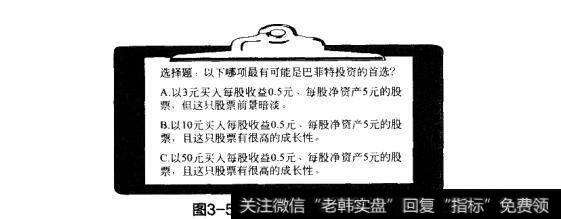

例如一家公司的每股收益一直维持在0.5元左右,每股净资产有5元。按照格雷厄姆的观点,如果这只股票价格只有4元(即市盈率为8,市净率为0.8),那投资者就可以毫不犹豫地买入。但是巴菲特认为,投资者在买入前还应该考虑这家公司的经营状况。如果公司所处行业前景暗淡,竟争激烈,而这家公司又丝毫没有竞争优势,那即使股价跌到3元(即市盈率为6,市净率为06),巴菲特也不会购买。相反,如果是可凵可乐这种拥有坚固“域墙的消费垄断公司,即使这时股价为10元(即市盈率为20,市净率为2),巴菲特也会坚持认为这只股票具备合理的安全边际。投资者可以积极买入。当然,巴菲特也绝对不是完全不看股票价格。假设前边说到的股票就是可口可乐。如果股价涨到50元(即市盈率为100,市净率为10),那这只股票就肯定不具备安全边际。此时巴菲特绝不会购买。巴菲特说:“我们最明智的选择应该是:用具有吸引力的价格买到有吸引力的股票。对投资者来说如果买入一只有吸引力的股票却为此支付了过高的价格,那将抵消这只股票未来10年所创造的价值”。巴非特的选择如图3-5所示。

当一只优秀的股票价格过高时,巴菲特给投资者的建议是继续等待。长期来看,投资者的情绪会在疯狂和恐惧之间不断变化,而股价也会在过高或者过低之间来回波动。股价不会长期停留在一个过高或者过低的位置,甚至不会长期保持…个相对“合理”的价位。这就像是钟摆的运动,只要时间还在继续,这种反复的摆动就不会停止。

图3-5巴菲特投资的首选

在合理的安全边际到来之前,投资者需要做的就是等待。等待股价下跌到一个合理的位置,然后大胆买入。1999年初,巴菲特开始大量买入白银,之后又在白银价格回调过程中不断加仓买入。最多时巴菲特的头寸占到市场总持仓量的1/4。他解释说,自己关注了白银市场30年才等到这个机会,当然要大胆买入。当时的白银价格达到了50年来的最低点。

比投资白银更能证明巴菲特耐心的案例是投资可口可乐。1988年,巴菲特开始大量买入可口可乐股票。在当年致股东的信中,巴菲特回忆说自己关注可口可乐已经有52年。

我记得我第一次喝可口可乐大概是1935年或1936年。不过可以确定的是,我从1936年开始以25分钱6瓶的价格从“巴记杂货店”(巴菲特祖父开的杂货店)批发可口可乐,然后再以每瓶5美分的市场价卖给邻居们。我对这种高利润零售业务乐此不疲。从中我很自然地了解到可口可乐对消费者非凡的消费垄断优势和这家公司优秀的赢利能力。在随后的52年里,可口可乐席卷全球。我更深刻地感受到这种垄断优势的魅力。

巴菲特观察可冂可乐52年。更准确地说,他在童年时代就了解到可口可乐的投资价值,并且耐心等待了52年。直到1988年,刚刚经历股灾的可口可乐才让巴菲特看到了真正的投资机会。此后他开始大规模买入。52年的长期观察和耐心等待给巴非特的这笔投资带来了巨大收益。