识别与估计盈利的目的就是确定目前的商业风险水平。公司盈利风险越高(即不可预测性越高),你为其支付的价格就应该越低,对于其他的因素也是如此。一个公司的真实价值与其经营的稳定性是密不可分的。一个具有波动性盈利历史的周期性公司不可能吸引巴菲特作长期的投资,因为对它们定价太困难了。大多数分析家们对预测表9.2中显示的那家假想公司的盈利都会感到非常棘手。公司具有的商业风险实在是太高了。

商业风险的水平对于巴菲特和任何一个评估者来说都是至关重要的,因为它最终决定了你应当支付的股票价格。一旦你为一家公司确定了一个适当的盈利增长率,你还必须考虑到一种贴现因素,以补偿你的资金的时间价值。例如,一张大额定期储蓄存单的年利息为5%,但是,用通货膨胀对其调整后,它的真正收益就要少于5%了。一种10年期的3A级公司债券的息票率可能会达到6.5%,但是用通胀率、违约及商业风险对其调整之后,真正的收益也将会减少。普通股票也同样如此,只是在这种情况下,也就是当你购买了一支股票时,你同时放弃了在其他地方获利的机会。

对于巴菲特来说,定价一家公司与定价一种债券没有什么区别(这是在15章中讨论的一个观点)。在定价一种债券时,你要计算每年的收益流量,或者“票息”,并且通过一个全面反映各种风险及机会成本的贴现率来对年收益进行折现。对于资产定价也是同样的道理,只是收益是公司每年的现金流入额,或者是盈利。由于你作为一个股东,你对公司的盈利享有权力,就像债券投资者对票息享有权力一样,因此,你的定价应当建立在你所预期的公司的年收益流动趋势上。

机会成本表示你在一个具有同样风险的、类似的投资上本应获得的收益。例如,假定你有机会选择投资于一家潜在年收益率为15%的自助洗衣店,或者是你可以买入若干价格50美元的铁路股票。两项业务都具有同样的风险。为了确定铁路股票的价值,你必须估计出将来的年盈利或者现金流入,并且用每年15%的贴现率对其折现,如果计算结果显示价值高于每股50美元,你就应该投资于铁路。如果你得出的价值低于每股50美元,股票就是被高估了,那么自助洗衣店就是一项更好的投资。

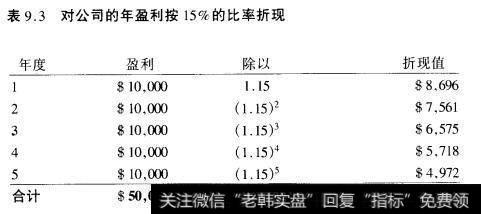

对盈利进行折现,就是用将来每一年的盈利或现金流入除以你所,选择的折现率。例如,假定企业在今后5年里预期每年的盈利为1000美元,机会成本为15%,表9.3显示了你将如何对5年的盈利流进行折现。

在第一年,你用10000美元的利润除以1.15表示一个15%的折现率,得到的数字为8696,这显示了利润对你来说的真实价值。在第二年,你要用15%的折现率对10000美元的利润进行两次折现。因此,你用10000美元除以1.15的平方。在第三年,用利润除以1.15的立方。以此类推,就像你看到的那样,随着折现率的复利计算,10000美元的价值在一定时期后显著下降了。在5年以后,10000美元利润在今天的价值仅为4972美元,而企业为股东们共创造了33522美元的现值利润,这项资产的真实价值为33522美元——投资者们可以从公司预期获得的全部收益。

表9.3对公司的年盈利按15%的比率折现

公司的价值就是未来折现利润的总和。在表9.3显示的例子中,我们发现这个企业值33522美元,假定它的运营期只有5年。如果我们假定运营期为10年,企业的价值就会显著增加了,因为累计的年度利润总额增加了。

认识折现率的另一种方法是把它当作一个跨跃的栏杆。它显示了为了获得预期收益,你可以支付的最高股价。假定你对微软的收益采用15%的贴现率来折现,结果你由此确定出微软的股票每股值75美元。实际上,你已经确定出了一个微软股票的风险报酬范围。如果微软只给了你一个15%的年收益率,那么你就不必支付超过75美元的股票价格。如果你支付的价格超过了75美元,那么你就承担了收益率低于15%的风险。如果你以每股低于50美元的价格买入微软的股票,那么你将肯定获得超过15%的收益率。

恰当的贴现率应该是多少呢?学者们在这个问题上争执不休。定价专家们一般来说把贴现率最低定为3%(这会得出一个很高的定价结果),或者最高定为25%(这使得大多数公司的股票看,上去被高估了,这取决于他们如何理解他们掌握的数据。由于选择贴现率是定价中最重要的一步,也是最容易导致判断失误的一步,因此巴菲特选择了最简洁的解决方法。他用长期国债的贴现率来对收益进行折现,并且优先考虑10年期的国债的贴现率)基于以下3个原因,巴菲特的方法是行之有效的:

1.巴菲特把一切股票投资都放在与债券收益的相互关系之中来看待。如果他在股票.上无法得到超过债券的潜在收益率,那么他会选择购买债券。因此,他的公司定价的第一层筛选方法就是设定一个门槛收益率,这个收益率必能够达到或超过政府债券的收益率。

2.巴菲特并没有耗费精力试图去为他研究的所有股票都确定一个合适的、惟一的贴现率。贴现率是动态的,它们随着利率、利润估计、股票的稳定性以及公司财务结构的变化而不断变动。一项定价结果,比如对西尔斯的定价,与其做出时的各种条件紧密相连。但是两天之后,可能会出现新的情况迫使一个分析家改变贴现率,并对公司做出不同的定价。为了避免不断地修改模型,巴菲特总是很严格地保持他的定价参数的一致性。

3.大多数资金经理们使用的贴现率并不足以限定公司的波动性,因此他们的定价结果不能准确地衡量公司的真实状况。为了确定贴现率,学者们建议投资者用公司股票的波动性来描述风险。较高的波动性就意味着较高的风险。这就要求你采用一个较高的贴现率。巴菲特则以不同的方式界定风险。他把注意力放在商业风险上,也就是公司股票年收益率的可预知性。一个像杜邦那样的周期性公司其年收益率变化很大,具有更高的风险性,因此,较之沃尔格林公司这样的公司应采用一个较高的贴现率。沃尔格林公司在很多年来盈利增长率始终保持在12%~14%之间。如果一家公司没有任何商业风险,那么它的年盈利就是完全可预知的。在巴菲特眼里,这就同政府债券一样毫无风险。因此,应采用一个同债券一样低的贴现率。巴菲特把注意力首先集中在盈利增长率变动很小的公司上,因此,他可以用国债的贴现率来对盈利进行折现。“风险来自于你不知道你将做什么。”他这样说道。

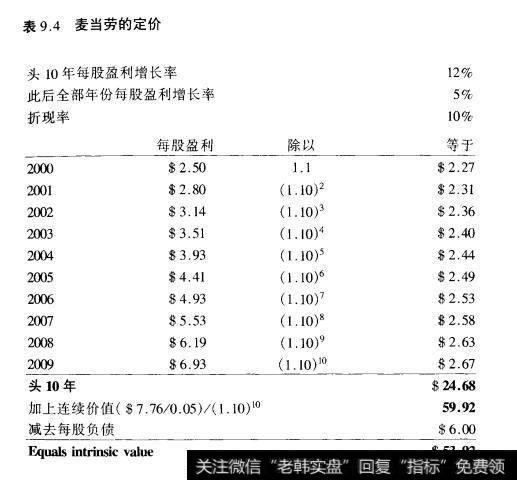

巴菲特在如何运用贴现率进行计算方面也明显地不同。商业分析师们被教导要尽可能长远地去推算公司的盈利。同时对每一年的盈利进行折现,然后,他们得到一个反映公司预定增长率的永久的“连续价值”。于是,对麦当劳这样的公司的评估应该像表9.4显示的那样。

表9.4麦当劳的定价

巴菲特在任何情况下都不会仰仗这样的公式。取而代之,他会用公司的增长率和贴现率来确定股票是否比债券更具有吸引力。在表9.4所显示的例子中,巴菲特会对麦当劳在2000年的每股盈利(2.50美元)做出一个关键性的比较。为了对未来的盈利进行折现,巴菲特用2.50美元除以国债的息票率——比如6%——来获得一个折现价值40美元(2.50美元/0.06=40美元)。40美元的价格成为他的门槛价格。如果麦当劳的股价达到50美元,那么收益率就仅达到5%(2.50美元/50美元=0.05),或者低于债券6%的息票率。那么,巴菲特就会买债券而不是股票。

对于巴菲特来说,麦当劳可不仅仅值40美元,40美元代表了与债券同等的一个价格,巴菲特对这种水平并不感兴趣。由于麦当劳存在着无法维持其每股2.50美元平均年盈利的风险,因此,他可能会倾向于购买债券,债券的收益是固定的。如果麦当劳能提高其年盈利的话,那么它的股票价值就会大大超过40美元。当未来的盈利增加时,相对于巴菲特的原始买人价格,每股的盈利率也增加了(在15章中有更详细的解释)。这样在一定时期以后,巴菲特的股票变得更有价值了。因此,他将愿意支付一个溢价以获得麦当劳不断增长的收益。在表9.4所示的例子中,我们假定麦当劳在今后10年间利润以每年12%的速度增长,在这种速度下,每股40美元的麦当劳股票较之息票率为6%的债券就是一桩绝好的买卖,因为股票在未来的收益将保持不断增长,而债券的收益却是固定不变的。

对于定价来说,尤其是对于高增长率的公司的定价,主要矛盾在于它是建立在某种不可靠因素基础之上的。为了得出一个现在的价值,你必须能够预测未来,或者至少对于公司未来的增长前景有一个合理的估计。如果你无法预测在未来3年、5年甚至10年的发展轨迹上公司能够获得多少盈利,你的分析就存在着致命的缺陷。你极有可能高估了未来的增长,并对公司的价值做出了过高的评价。巴菲特相信问题就出在这里。当投资者们越来越相信他们钟爱的股票的盈利会保持不断的加速增长时,或者能够创造出与历史截然相反的增长记录时,对价值的高估就不可避免了。维持股票高水平市盈率的惟一途径就是指望公司在未来保持一个上佳的表现,甚至是越来越佳的表现。

然而,未来在价值决定中是一种最不可靠的因素。为像甲骨文这样的股票支付100倍于盈利的价格,你必须证明它确实值盈利的100倍。仅凭甲骨文过去的增长率无法支持这样的价格。这就留给了投资者们一个艰巨的任务去证明,甲骨文未来的盈利趋势能支持水平为100的市盈率。只有当甲骨文在未来10~15年间的盈利增长率达到了30%~40%,才能够维持如此之高的市盈率。那么这种情况发生的可能性有多大呢?首先,在历史上,几乎没有什么公司能够在这样长的时间内保持如此高的增长率。第二,公司未来的前景即使在最好的情况下也不可能是清澈见底的,并且要做出非常确定的预测几乎是不可能的。因此,对于任何关于甲骨文的预测,你一定要低调处理。

事实上,当股票的价格在90年代后期一路攀升的时候,分析家们一般情况下在他们的研究报告中对公司定价进行了回避。这是在为他们无法用约翰·布尔·威廉姆斯所建立的以及几乎在所有商业学校都传授的那些分析方法去解释当时的价格。那些试图对高增长的公司进行定价的人不得不假定这些公司能够获得一个持续增长的市场份额,并且能够使盈利呈加速度增长。许多分析师们求助于一些近乎可笑的方法来支持他们的“买入”建议。如果一个公司的盈利超出了季度估计,那么这就是一笔好买卖,无论它的价格有多高。同样,只要某个竞争对手的股价达到了类似的价值,那么即便是自己的高估价值也被认为是合理的,还有一些公司只是因为他们的“接管溢价”而被追捧,就是说,如果另外-家公司以某种价格收购了它,那么它的价值就应该是那些。

仅仅根据对未来的预期来定价一家公司,必定会迫使你做出一系列可能最终被证明是完全错误的假设。正如本杰明·格雷厄姆指出的那样:定价越是依赖于对未来的预期——与过去的表现结果联系得越少——就越容易导致错误的计算结果和严重的失误。一个高市盈率的成长型股票,它的大部分的价格构成来源于同过去的表现有着显著不同的未来预测结果——现有的增长率可能除外。因此,或许可以这样说,今天的证券分析师们(格雷厄姆于1973年写道)在某些需要精确但又极易产生相反结果的场合,发现自己不得不成为一名最好的数学家和科学家。

当然,一个公司的真实价值是动态的并且随着经济环境、利率、债务水平以及市场条件的变化而不断地发生改变。对于任何一个公司来说,它的真实价值每天都在发生着变化,但是却很少按着股价的波动幅度发生变化。一支股票的价格可以在3个月内从50美元上升到100美元,而公司的真实价值却可能仅从60美元调整到65美元。同样,在公司真实价值从5美元涨到6美元时,股价却可能从20美元下降到5美元。最终,价格与价值必然会保持协调一致。市场价格与公司价值之间过大的差距不可能无限地保持下去。如果,尽管公司的价值只有65美元,而市场价格却达到了100美元,那么某些事情必定会发生——要么真实价值加速增长,要么股价跌至65美元或者更少。

正如巴菲特看到的那样,真实价值难以捉摸——但是通过确凿有力的分析,任何资产都具有一个可知的真实价值。去除所有表面的现象,你最终会发现真实的价值,就像米切尔.安杰罗在一块大理石中提取出他确信存在的生命形式一样。但是,要精确地估算出真实价值是非常困难的、痛苦的,并且是非常,主观的。如果这是很容易的话,华尔街的顶级分析师们会对美国在线的售价取得完全一致的意见,但是这样的一致几乎从未发生过。在所有大叫美国在线是一桩“好生意”的分析师们或基金经理们中,你一定可以发现某一位或许是10位分析师们想以同样的价格卖掉他们的股份。

本杰明·格雷厄姆通过坚持一种“安全空间”来避免陷入这种窘境。如果你无法确定韦尔斯·法格每股值80美元还是100美元,就给你自己一个缓冲的时间,等到价格回落到远低于80美元的水平后再去购买它——为了安全起见。