2023年胡润百富榜于10月24日出炉,个人财富50亿元以上的企业家上榜,今年一共1241位,比去年减少了64人。

其中国内富豪钟睒睒已连续三年居于首位,其旗下最有分量的资产养生堂横跨了食品饮料和医疗保健两个领域,当然,养生堂大家可能不熟悉,但农夫山泉或者万泰生物大家一定熟悉。

都说农夫山泉卖的不是水,其实是矿泉水瓶子,营业成本中PET塑料和包装材料占了大部分,最终毛利率还能达到50%多;

无独有偶,万泰生物生产疫苗也是一门非常暴利的生意。

截至2022年,万泰生物的毛利率高达89.54%,期中疫苗业务毛利率更是达到了93.89%,比茅台还高,在医药行业和全市场中都是相当赚钱的。

万泰生物最知名的当属其二价HPV(宫颈癌)疫苗,在宫颈癌疫苗梯队为国产首支,2019年年底上市后,仅仅两年时间这款疫苗销售额就达到了84.93亿元,并且得益于高毛利率,获得了极高的净利率和净利润规模(2022年总净利润为47.36亿元,相比于5年前整整增长了30倍)。

由此便能看出来行业市场之大。

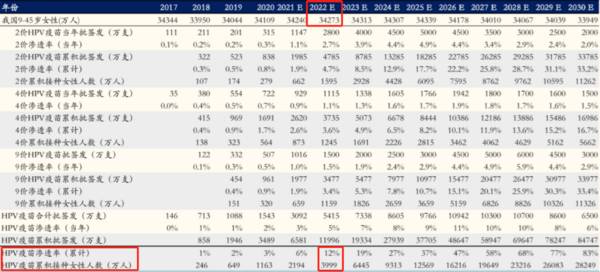

据悉,我国9-45岁女性适宜接种宫颈癌疫苗,这部分人群约有3.4亿人,正常情况下一支二价HPV疫苗339元,完成接种疗程需要3针,当然还有四价和九价HPV,价数越高,防护性越好,价格也越贵,它们分别为800元、1300元/支。

截至目前,HPV疫苗的整体接种率大约在12%左右,大约已接种人数不到4000万人,也就是说还有大量的存量市场,3亿人还未接种,如果100%都是二价HPV疫苗的话,这个市场就是2970亿元,而四价和九价HPV的渗透率越高,市场规模就越大。

(HPV疫苗市场规模测算情况)

所以HPV疫苗市场空间广阔,且接种渗透率的提升将是一个持续性的过程。

假设每年渗透率都增加7%的话,对应人数就是2380万人,达到100%接种率便还需要12.6年。

不过正因为前面所提到的,四价、九价HPV疫苗对二价HPV疫苗有着良好的替代性,所以自2022年8月30日九价HPV疫苗扩龄后,其便对万泰生物形成强有力的竞争,2023年万泰的疫苗销售额因此下滑,业绩遭遇到挑战。

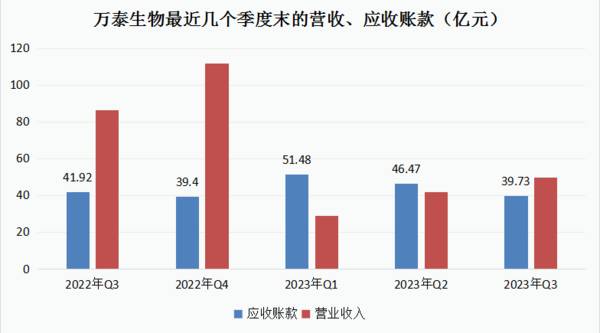

截至2023年第三季度,万泰生物的业绩几乎断崖式下降,营业收入同比下降70.4%,净利润同比下降91.53%,季度营收仅有8.05亿元。

所以如果单看业绩拐点的话,虽然还没有到,但第三季度可能已经是最差的情况了。

从财务指标来说,应收账款已连续两个季度持续下降,预计下游也处于去库存阶段(企业2022年销售规模较大),而且因为下游客户是全国各地疾病预防控制中心,应收账款高似乎是个躲不过去的问题。

另外从基本面来说,国产二价HPV疫苗的“性价比”还是有的,预计销售规模将会趋于稳定,除此之外诊断试剂类业务是公司的传统业务,长期受益于与厦门大学的合作,这块业务因此有一定的竞争优势,仍有稳增长逻辑。

那么对于万泰生物来说,未来的二价HPV疫苗销售具体将会如何仍是非常重要的;

除此之外更重要的便是,关于公司自产国产首个九价HPV疫苗的预期。

近日,九价HPV疫苗III期临床消息传出,III期临床试验进展顺利,第8次访视后正进行相关的检测工作,后续便需要开展数据管理及统计分析,继而有望揭盲。

与此同时,今年下半年以来万泰于药审中心进行的相关会议沟通也正在处理中。

如果进展顺利,万泰生物的九价HPV疫苗便有望III期揭盲,继而以“迭代疫苗”的身份申报上市,还能缩短上市时间。

那么按理来说,九价HPV疫苗上市便是早晚的是,早的话是进展顺利的情况,晚的话就是发生了一些“风险”,如果标本检测发现持续感染病例不足,未能满足临床终点病例数要求,便就需在下次访视中继续收集病例;另外从数据统计完到揭盲再到上市,尚需要一定的时间。

确定性是早在之前与默沙东的进口九价HPV疫苗进行对照试验(也算头对头了),万泰的疫苗便展示出“非劣效性”;

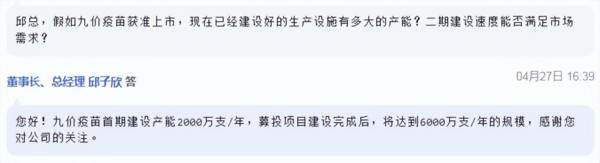

与此同时,从产能设计来看,一期生产线建设已经完成,为2000万支/年,二期生产线建设正在推进,预计总产能将达到6000万支/年(以1300元/支测算,产值高达780亿元)。

所以在此基础上来说,万泰生物的预期还是挺高的,它的九价HPV疫苗有望对智飞生物代理的默沙东进口九价形成有力竞争,6000万支的九价HPV疫苗明显高于二价HPV疫苗3000万支的产能,其销售潜力不容小觑。

(万泰在年初业绩说明会的答复)

最后做个总结。

不得不说,通过对万泰当下发展情况以及九价HPV疫苗临床情况分析可知,企业业绩虽然没有反转,但九价HPV疫苗未来的销售预期确是较为明确的,在较大的宫颈癌疫苗接种市场下,参考智飞生物的代理规模以及万泰的产能建设情况,等到产品真正上市,业绩便有望再度爆发。

当然,最近正是因为九价HPV疫苗的预期,万泰股价才明显反弹,新一季度业绩要等到明年3月份了,在此之前九价HPV疫苗进展消息便是核心变量,需要关注预期的变化。