每股收益有两种:基本每股收益和稀释每股收益,前者是按现有股本算的每股收益,后者是按照现有股本加上潜在股本(发行在外的认股权证、股份期权、可转债等工具可能增加的公司股本)计算的每股收益。因为茅台没有认股权证、股票期权、可转债之类的东西,所以这两个数值是一样的,有兴趣细看基本每股收益和稀释每股收益计算规则的朋友,可以输入“稀释”搜索,在财报第85页找到详细计算过程。

合并利润表与母公司利润表

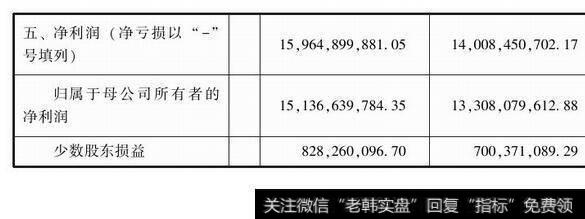

利润表同样分为合并利润表和母公司利润表。母公司利润表,展示贵州茅台酒股份有限公司本部经营利润及控股子公司当年宣布的分红。合并利润表,展示贵州茅台酒股份有限公司加上其控股子公司的经营活动,抵销了内部交易之后的全部利润总和。如贵州茅台2013年财报第48页展示,合并利润表利润情况为:

图1-9 合并利润表利润情况

它代表贵州茅台本部及其控股子公司,2013年共计从合并范围之外的购买者处赚取了159.65亿元净利润,由于子公司并非全部由上市公司100%持股,因而有8.28亿元利润是属于子公司其他参股股东的,在合并利润表上以“少数股东损益”项目单列,去掉少数股东损益后,属于上市公司全体股东享有的净利润,在利润表上的标准用语就是“归属于母公司所有者的净利润”。这个数字是151.37亿元,就是资本市场投资人最关心的上市公司当年净利润。用这个数字除以茅台公司总股本(10.38亿股),得出的数字就是上市公司贵州茅台的2013年每股收益14.58元。

有些企业,由于存在一些不计入净利润,但直接计入资本公积的利得或损失,可供出售金融资产公允价值变动、金融资产重分类造成的利得或损失,权益法计算的长期股权投资因非经营因素而发生的净资产变动,这些利得和损失(专家特意起的名,区别于经营所得的利润和亏损),列入“其他综合收益”,其他综合收益与净利润相加,计算出“归属于母公司股东的综合收益总额”和“归属于少数股东的综合收益总额”,这个综合收益总额,是给股东列出一个备忘,提醒股东净资产里面还存在一些价值变动。但综合收益不属于利润,和每股收益无关,所以,其放在每股收益之后的位置展示。