杜邦财务分析法可以解释指标变动的原因和变动趋势,以及为采取措施指明方向。下面以X公司为例,说明杜邦分析法的运用。

x公司的基本财务数据如下:

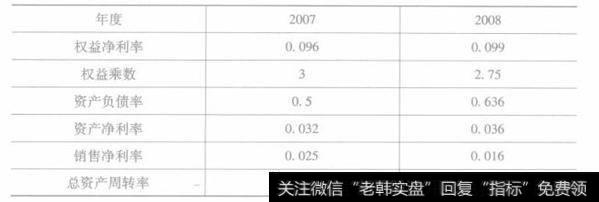

该公司2007-2008年财务比率见下表:

(一)对权益净利率的分析

权益净利率指标是衡量企业利用资产获取利润能力的指标。权益净利率充分考虑了筹资方式对企业获利能力的影响,因此它所反映的获利能力是企业经营能力、财务决策和筹资方式等多种因素综合作用的结果。

该公司的权益净利率在2007年至2008年间出现了一定程度的好转,分别从2007年的0.096增加至2008年的0.099。企业的投资者在很大程度上依据这个指标来判断是否投资或是否转让股份,考察经营者业绩和决定股利分配政策。这些指标对公司的管理者也至关重要。

公司经理们为改善财务决策而进行财务分析,他们可以将权益净利率分解为权益乘数和资产净利率,以找到问题产生的原因。

X公司权益净利率=权益乘数×资产净利率。

2007年的权益净利率=3×0.032=0.096

2008年的权益净利率=2.75×0.036=0.099

通过分解可以明显地看出,该公司权益净利率的变动在于资本结构(权益乘数)变动和资产利用效果(资严净利率)变动两方面共同作用的结果。而该公司的资产净利率太低,显示出很差的资产利用效果。

(二)分解分析过程:

权益净利率=资产净利率×权益乘数

2007年的权益净利率=0.032×3=0.096

2008年的权益净利率=0.036×2.75=0.099

经过分解表明,权益净利率的改变是由于资本结构的改变(权益乘数下降),同时资产利用和成本控制出现变动(资产净利率也有改变)。那么,我们继续对资产净利率进行分解:

资产净利率=销售净利率×总资产周转率

2007年的资产净利率=0.025×1.34=0.032

2008年的资产净利率=0.016×2.27=0.036

通过分解可以看出2008年的总资产周转率有所提高,说明资产的利用得到了比较好的控制,显示出比前一年较好的效果,表明该公司利用其总资产产生销售收入的效率在增加。总资产周转率提高的同时销售净利率的减少阻碍了资产净利率的增加,我们接着对销售净利率进行分解:

销售净利率=净利润+销售收入

2007年的销售净利率=10000+400000=0.0252008年的销售净利率=12000+750000=0.016

该公司2008年大幅度提高了销售收入,但是净利润的提高幅度却很小,分析其原因是成本费用增多,从表可知:全部成本从2007年400000万元增加到2008年750000万元,与销售收入的增加幅度大致相当。

下面是对全部成本进行的分解:

全部成本=制造成本+销售费用+管理费用+财务费用

2007年的全部成本=363000+15000+20000+2000=400000

2008年的全部成本=700000+20000+30000+4500=750000

通过分解可以看出杜邦分析法有效地解释了指标变动的原因和趋势,为采取应对措施指明了方向。

在本例中,导致权益利润率小的主原因是全部成本过大。也正是因为全部成本的大幅度提高导致了净利润提高幅度不大,而销售收入大幅度增加,就引起了销售净利率的减少,显示出该公司销售盈利能力的降低。资产净利率的提高当归功于总资产周转率的提高,销售净利率的减少却起到了阻碍的作用。

由表可知,x公司下降的权益乘数,说明它们的资本结构在2007-2008年发生了变动,2008年的权益乘数较2007年有所减小。权益乘数越小,企业负债程度越低,偿还债务能力越强,财务风险程度越低。这个指标同时也反映了财务杠杆对利润水平的影响。财务杠杆具有正反两方面的作用。在收益较好的年度,它可以使股东获得的潜在报酬增加,但股东要承担因负债增加而引起的风险:在收益不好的年度,则可能使股东潜在的报酬下降。该公司的权益乘数一直处于2-5之间,也即负债率在50%-80%之间,属于激进战略型企业。管理者应该准确把握公司所处的环境,准确预测利润,合理控制负债带来的风险。

因此,对于X公司,当前最为重要的就是要努力减少各项成本,在控制成本上下力气。同时要保持自己高的总资产周转率。这样,可以使销售利润率得到提高,进而使资产净利率有大的提高。