稳定的资金经理等级评定

开发一个对盈利产生过程( RGP )的性能进行等级评定的稳定程序是相当有趣的工作。这种等级评定主要用来构建有效的投资组合,获取更大的利润。不幸的是,问题可能并不那么简单。 因为过去的业绩看起来与未来业绩关系甚微。业绩评定可以使用绝对评定周期上的百分比盈利) ,也可以使用风险调整后的标准(比如平均月盈利除以月盈利的标准偏差),或者用相对标准(比如与同组的其他RGP进行对比评定)。相对等级评定本身既可以使用绝对评定,也可使用风险调整后的业绩评定在同组中对比得出。

为了实现目标,我们将使用期货交易顾间的业绩进行分析。将每一位CTA看做是一个独立的RGP。一个小群体的研究表明,基于过去业绩的CTA等级评定具有有限的预测价值(见Irwin et al,施瓦格,1996) 。这些来自学术界和交易行业的研究,在不同周期上对大量CTA进行了对比,得出的结论是很难预测后续周期上的绝对盈利。这些研究的确认为基于月盈利标准偏差的等级评定相对稳定,反复多变的CTA般在后续周期上保持他们的反复多变性。

我们来考虑一下,对于一位CTA来说,为什么过去的业绩会在未来周期上不断变化。此处假设CTA不改变交易中使用的杠杆。如果RGP和投资组合保持不变的话,绝对业绩每年都会改变,因为投资组合中的市场随着时间的推移都已经不同。随着时间的过去,市场中的这些变化将反映在风险调整后业绩的变化中。因为大多数CTA都在持续研究新的交易思想,所以投资组合和RGP一般也会随着时间变化一对于一些CTA来说这-过程较慢,而对于另一些CTA来说则非常迅速。这使得长期业绩比较更加复杂化。另外,如果CTA同时选择改变杠杆,那么业绩变化甚至会更大。所以,即便只研究一位CTA,随着时间的发展,业绩度量方法也将变化。

现在抛开CTA的RGP、投资组合和平均账户规模等因素来研究CTA的比较问题。在这种情况下,我们可以对长期交易者和短期交易者进行比较,对专门交易外汇的交易者和交易多元化投资组合的交易者进行比较,而不考虑分析周期上的市场行情。交易账户的规模也会对相对业绩产生影响,CTA交易的规模越大,业绩就越稳定。例如,趋势跟随模型可能都表明账户应该做多日本政府债券(JGB)。但是,对于一些CTA来说,账户可能太小,以致不能够交易该市场。所以,即便是多元化投资,账户规模也是相对业绩的一个重要决定因素。于是,没有理由认为在随机选择的一篮子CTA中会出现稳定的相对、绝对或风险调整后业绩,因为影响他们业绩的因素实在太多。

那么我们可以期望业绩度量会显示出任何的稳定性吗?如果仔细选择样本的话,答案是响亮的“可以”。首先,我们应该通过选择使用类似策略和投资组合的CTA来实现同等条件下的比较。例如,可以选择都交易多元化投资组合的趋势跟随型CTA。即使存在许多趋势跟随策略,也预计在主要的上涨趋势中这些CTA会做多,而在主要的下跌趋势中这些CTA会做空。策略中的差异将反映在不同的入场和出场点上。在我们选择的任何一组中,都假设CTA们不会随着时间的推移而对杠杆进行很大地改动。甚至用投资组合分组也是有问题的,因为大多数CTA不会提供交易市场和相对比重的足够细节。假设所有CTA以相同的比重交易所有市场可能有些过度简化,例如,两位“多元化”趋势跟随者可能以不同的比重交易他们投资组合中的外汇市场,所以我们不能完全考忠到所有的业绩差异。

其次,我们可以使用重叠样本来对CTA随着时间的推移所用交易策略的变化进行内部平滑。例如,当分析连续日历年度12月31日的业绩时,我们使用最近两年的数据。使用重叠时间间隔来做业绩比较可以得出极好的示例,虽然我们在前面的分析中使用非重叠时间间隔进行比较。抽样统计理论允许在所选样本中进行系统性循环,只要50%或更多的样本具有新鲜数据(见杰森的著作,1978)。在案例中,我们使用两种不同的重叠策略来测试这种思想:使用两年数据,12个旧数据点和12个新数据点( 50%置换),或者使用21个月的数据,9个旧的数据点和12个新的数据点(57%置换)。

再次,我们可以根据风险调整后的盈利使用盈利效率来比较相对业绩。盈利效率被定义为平均月盈利与这些盈利的标准偏差的比值。例如,盈利效率最高的CTA将被评定为1号,其他CTA将根据盈利效率按降序被赋以更高的值。绝对盈利的比较因CTA所用杠杆的差异而流产。相对风险调整后业绩的比较,假设RGP设计的结构性差异将会持续,于是优良的设计将比劣等的设计表现良好。所以我们预计使用类似交易策略和类似投资组合的CTA之间具有相对稳定的相对风险控制业绩等级,同时还预计由于CTA不断地研究,他们会改变自己的RGP,此时相对等级会出现一些变化。

所用统计测试与前面分析中所用的相似。我们先在24个月的周期(结束于12月31日)上计算盈利效率,接着根据盈利效率对CTA进行评级。然后,将时间向前推进12个月,到达下一个日历年度的末尾,并且使用最近24个月的数据。这创建了一个重叠样本,它具有从第一个12个月样本中接转的12个数据点。最后我们使用第二个样本中的盈利效率对CTA进行评级。统计测试为非参数的Spearman相关性测试或Spearman相关系数,它等价于在两组评级之间进行 线性回归分析,并计算它们之间的相关系数。如果这两组评级是相关的,那么较低级别的CTA将在第二组中继续为低级别,较高级别的CTA也会将他们的高级别评定带到第二组中。

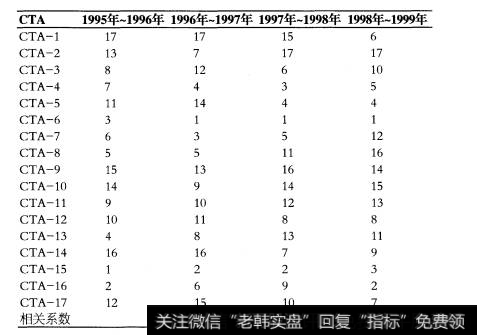

国际交易者研究中心(位于美国加利福尼亚州的拉霍亚)的数据库是17位CTA数据的来源,他们报告自己在多元化投资组合上使用趋势跟随交易策略。为了保护隐私,他们的姓名已经被替换。数据库的时间跨度从1995年~1999年,允许在所有17位资金经理入之间进行比较,于是我们便有4个重叠的两年间隔周期。三个周期上的等级相关性在1%的置信度是显著的。对于投资组合的构成,等级评定具有有趣的暗示。

如果我们使用不同规则来设计重叠问隔,那么结果是类似的。现在我们使用另一条规则,在这条规则中使用21个月的数据,12个新数据点和来自上一间隔的9个旧数据点。我们再次使用盈利效率对CTA进行评级,并度量等级相关性。对于1996年~ 1997年和1998年~ 1999年,这些等级评定在1%的置信度上是统计学显著的,而对于1997年~ 1998年却是在10%的置信度上。于是,当重叠量减少时,我们看到结果仍然保持稳定。投资组合滚动结果有轻微的变化,但不明显。

这些数据表明,将重叠数据用于CTA交易类似RGP和投资组合,可以产生稳定的相对等级评定,对于投资组合滚动也有重要暗示。等级评定本身不会保证优秀的业绩,在某一年底等级很高的CTA可能在随后的一年中进不了前5位。反之,在年底未能进入前5位的CTA可能在随后一年跻身排名前列。由于设计时存在平滑过程,所以等级评定中存在滞后。注意我们使用的是盈利效率,一种业绩的风险调整后度量标准,来进行这些等级评定的。使用盈利效率是有道理的,因为杠杆可被调整达到需要的回报风险比。但是,如果使用不同的标准来对经理人进行评级,那么等级可能不会相同。