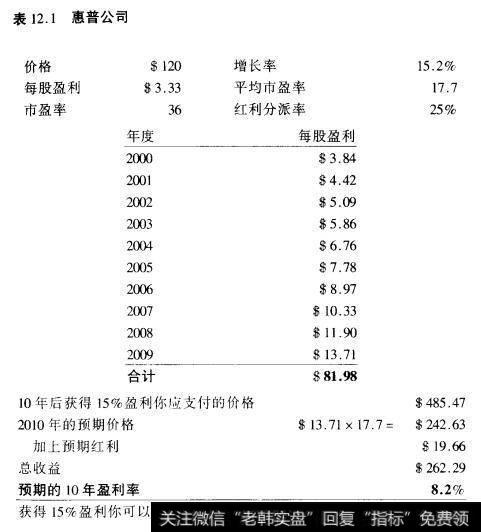

惠普:一旦你掌握了这些数据,你就可以计算出几乎任何股票的潜在收益率。第一个例子是惠普(表12.1),2000年4月份的成交价为120美元。收益率是每股3.33美元,分析家们正在预期收益水平将会有一个15.2%的年增长率。我们现在假定一个25%的红利分派率。如果惠普能够实现对收益增长的预期,到2009年收益率将会是每股13.71美元。用惠普的平均市盈率17.7乘以13.71美元就会得到一个可能的股票价格,即每股242.63美元。加上可能的红利19.96美元,你就可能获得262.29美元的总收益。

表12.1惠普公司

给人的第一感觉是,你可能会为10年后得到262.69美元而感到欢欣鼓舞,但是,在年度分析基础上,这会意味着你的120美元投资仅会得到8.1%的收益率。既然你的目标是15%的年收益率,你就必须舍弃惠普的股票。只有当股票价格加上红利在10年后能够达到485.47美元,购买惠普股票才能使获得15%的收益率。当然,还有另一种途径能够使你获得15%的年度临界收益率——在购买前等待惠普股票价格下跌。如果你的计算结果显示到2009年的市值仅为263.12美元,那么只有当目前的市值为64.83美元时才能实现你所期望的收益率。按目前的市价这意味着个近46%的跌幅。

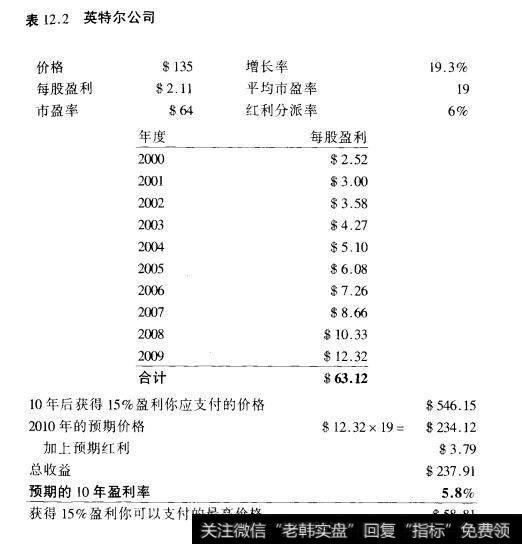

英特尔:2000年春季,在半导体工业强劲增长的推动下,英特尔股票止跌回升,市值狂涨到盈利率的60倍。到本书写作时,英特尔市值达到了135美元,或者是达到了每股2.11美元盈利率的64倍。分析家们预测英特尔的盈利率将继续保持19.3%的年增长率。这会使你旋即产生疑问。目前股票的市盈率乘数3倍于英特尔预定的增长率。并且,现行的市盈率也3倍于英特尔历史上的平均市盈率。以现在的数据可以推算出英特尔股票的盈利率到2009年将达到每股12.32美元。用平均市盈率19乘以12.32就可以得到10年后的一个大致的推定价格。再加上3.79美元的红利,你的全部预期收入将会是238美元。

表12.2英特尔公司

在你投资135美元的基础上,假定在2009年的正常的市场条件下,英特尔将会为你提供一个仅为5.8%的年度总收益,这远低于你所设定的15%的目标收益率。很容易看出英特尔是一项潜力如此之差的投资:你付出的价格远远超出了

公司的盈利率和盈利增长率。为了使你的135美元得到15%的收益率,英特尔股票在10年后必须卖到546美元(不包括红利)。这样的价格只有当市场在整体上持续地高估英特尔股票才可能存在。作为另一种选择,你就得在购买之前耐心等待价格回落。假定英特尔在2009年的市价为238美元,那么今天的价位只能在58.81美元的水平才能使你获得15%的年收益率。换句话说,目前的市价必须下降56%才能使你实现收益的目标增长率。

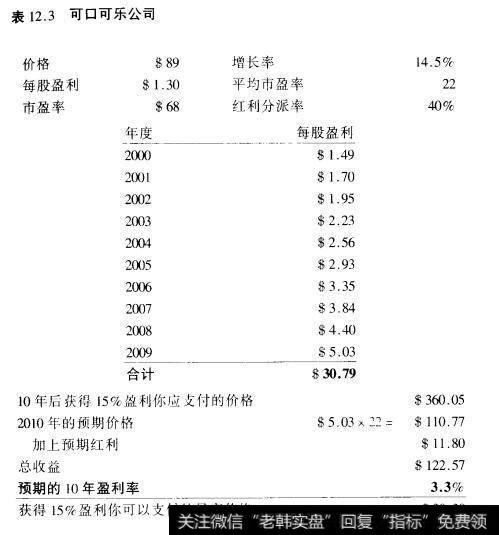

可口可乐:究竟是什么原因使得可口可乐的股票在近3年的时间里震荡不已?一句话,自1998年的波峰以来,相对于预期盈利率股票价格在整体上被如此高估注定要导致一个不良收益。表12.3运用巴菲特的15%法则对可口可乐的收益率潜力进行了估算。在1998年的波峰时,可口可乐的市值达到了89美元。是每股1.3美元的盈利率的68倍。当时,分析家们相信可口可乐的盈利率将以每年14.5%的速度增长。根据《投资价值指南》的数字,可口可乐股票的历史平均市盈率为22。在这个例子中,我们假定红利分派率为40%:

表12.3可口可乐公司

数据是具有相当的说服力的,但并不是针对89元价位的买方。10年后股票市值必须达到337美元(未计算红利)才会产生一个15%的年度总收益。然而,历史数据显示,到那时可口可乐的价位仅能达到110.77美元。加上11.8美元的假定红利,可口可乐的全部收益奖金为122.57美元,这意味着一个3.3%的年收益率。为了实现15%的收益率,可口可乐目前的市值只能达到30美元,而不是1998年中期的89美元。难怪巴菲特不肯把赌注下在可口可乐股票上,尽管在1999年和2000年早期可口可乐股票一直在下跌。

艾博特实验室:在一定程度上,惠普、英特尔、可口可乐代表了1999年和2000年早期的市场估价,这一时期没有几家公司能够达到巴菲特15%的临界收益率。当时市值最高的一些股票——如英特尔、戴尔计算机、全球交互公司、思科系统、甲骨文等——它们的风险-。回报潜力是如此之低,以至于新来的投资者只能跟在别人的后面获利。简单地说,他们不得不依赖于一个被持续困扰着的市场以及高速周转着的资金,来维持他们所偏爱的股票的不断攀升的价格,以便从交易中获利。

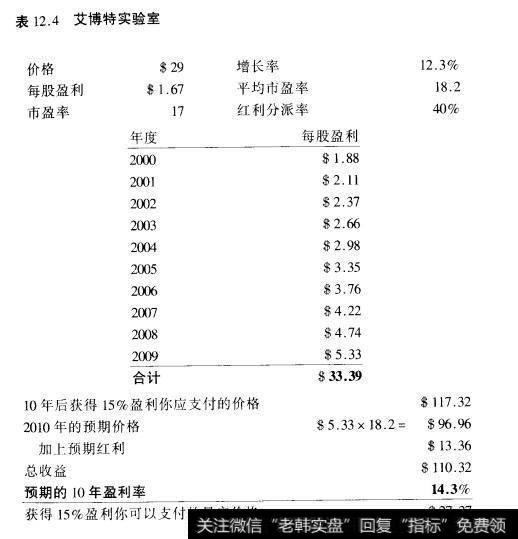

但是,在一些大牌公司的股价一路上行的同时,另外一些公司的股价却回落了,这使得它们的股票在三四年间第一次显得具有吸引力。当艾博特实验室的股票在2000年早期回落到29美元时,它开始显示出引人注目的潜力。首先,市盈率下降到了大约7%,低于艾博特的历史平均值,仅是其盈利增长率的1.4倍。自从50年代后期以来,在美国的所有大公司中,艾博特是具有最显著的持续增长记录的公司之一,它拥有一个年盈利率介于12%~15%之间的近乎完美的记录。当时,分析家们预测艾博特今后将保持12.3%的增长率。在艾博特的盈利中红利比较典型的占到了40%或者以上的比例。

表12.4艾博特实验室

表12.4显示了收益率的前景。一个在29美元价位的买家在10年后必须能卖到117美元才能达到15%的收益率。模型估计了一个接近110美元的收益(价格加上红利)。由于艾博特现行市盈率接近于历史平均市盈率,它只需维持现行的盈利增长率就可以使总收益接近15%。运用这个模型分析的结果,艾博特的收益仍略低于15%的临界值,但它已经足够接近于研究证实的结果。

通过运用巴菲特的简单计算,你将会理智地避开当今流行的大多数股票,直到它们的价格进一步回落。这也许并非一种巧合,在过去的18个月里,巴菲特并非一个热心的买家。正如早些时候所说的,他甚至不愿意把盈利再投入到可口可乐、吉列、沃尔特·迪斯尼等最近失宠的股票上去。他不仅不买更多的迪斯尼,而且,当它回落时,他还在1999年底出售了一部分或许是全部持有的股份。

这个例子强调了极为重要的一点:你付出的价格决定了你潜在的收益率。如果你在80美元而不是120美元的价位购买通用电气的股票,你会始终获得更高的收益率。1998年中期,当可口可乐在波峰达到89美元时,其市值是年盈利率的60倍。当时,可口可乐被大多数经纪人和主要的基金家族追捧为不可失去的成长性公司。麻烦在于,没有人去费心把可口可乐股价同它将来的表现挂起钩来。尽管可口可乐的销售并未受挫,但是高居89美元价位的股票必然或者是注定要让新来的投资者面对一个不良的收益。

迪斯尼在1999年波峰时达到了43美元,运用上述的模型估算,在10年期内预期的收益率仅为每年0.5%。在确定的预期盈利率下,只有当股票现在的市值为11美元时才能确保一个较大的可能来实现15%的收益率。如果你期望超过15%,你就必须在低于11美元的价位买进。连锁药店沃尔格

林公司在1999年波峰时达到了45美元的价位,是其盈利率的48倍,给出了一个同样深不可测的收益。应用巴菲特的公式,只有当沃尔格林公司的市值低于12美元时,才存在着一个在长期内使收益率达到15%的较大的可能性。然而,在45美元的价位,却存在一个显著的可能,那就是沃尔格林公司在下个10年间使你几乎完全无利可图。吉列必须再降16美元,降到22美元,才能突破巴菲特的临界收益率。美国运通则必须折价一半。

在所有流行的大牌股票中最可预见的损价者就是查尔斯·施瓦布,它在波峰时达到52美元(3拆4之后),对于新的买家来说意味着一个几乎确定的不良收益。在给定的盈利增长率下,除非股价跌落近乎80%,即在分割后达到11美元的价位,投资者不可能指望在长期内实现15%的收益率。

这些结果确实让人难以接受,但是仍然得说出来。当你选择了一支在近年来已经上涨了数百点的股票时,它今后的潜在的收益率肯定会使你伤感的。尽管如此,许多投资者都认定昨日一定会重现。他们继续购买这类股票,如戴尔或者夸尔电讯,认为在未来5年内它们再涨50倍。没有什么比高估一家绩优公司的股票更能减损潜在收益率的了。正如彼德·林奇(Peterlynch)曾经说过的:“真正的悲剧是这样的,你买了一家公司被高估了的股票,这家公司具有一个非常成功的业绩,而你却没有赚到任何钱。”