对于一个企业经营情况的判断固然具有诸多的要素和视角,但如果一定要选择一个最重要的视角的话,我认为就是判断它到底是处于价值创造的哪一个阶段。企业的经营是很不均匀的,在不同的阶段其业绩会呈现出不同的特征。比如我们常说的超额收益和均值回归前者表现为企业盈利的加速和高增长而后者表现为从一个极高或者极低的业绩水平逐渐回归长期均值。关键就在于,你的这笔投资会碰上哪一个阶段?

如果投资的企业将进入一个较长时期的超额收益或者从极低向均值回归的阶段,显然将可能带来丰厚的回报。而如果不幸你的持有期正好赶上这个企业从盈利的高峰向历史均值区域回归的阶段,恐怕就不乐观了。我将这三种状态分别称为价值扩张、价值回升和价值回归。

价值扩张

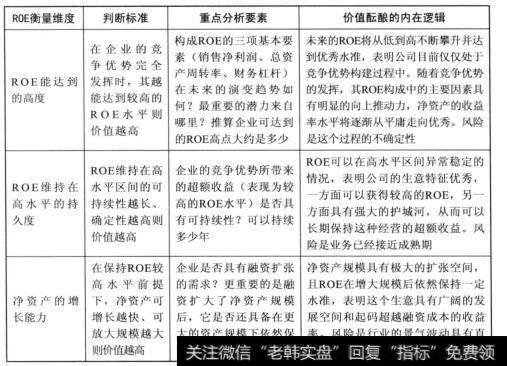

价值扩张期的企业无疑是最具投资吸引力的标的,但如何对此进行判断呢?我想如果一定要将问题简单归结到一个指标的话,那无疑就是ROE。对企业价值周期的评判可以从ROE的三个主要维度:在竞争均衡状态下(即市场竞争格局趋于稳定、企业的竞争优势充分展现时)净资产收益率的高度、竞争优势所能维持的持久度和净资产本身的扩张幅度。

一个企业进入价值完全释放的阶段其净资产收益率到底能多高,显然将决定一个企业的经常性估值区间。越高的净资产收益率(ROE),其净资产的相对溢价(市净率PB)也必然越高,这就像能带来更多利润的员工必然薪资越高一样。但仅能维持一个高的ROE却难以持续也是个大问题,所以这种较高的ROE状态能够持续多久是第二个重要的问题。除了ROE的收益率高低,净资产本身能够多大程度上进行扩张也是个关键性的问题。如果一个生意可以获得极高的ROE,但只能限制在一个很小的资产规模下,那它可能会是个精致的贵族型小生意却很难成为真正的大生意。这就构成了衡最ROE的3个基本维度:

图1ROE的三个基本维度

这3个要素可以帮助我们更好地判断企业到底处于哪一个价值创造周期。所谓高价值企业中的皇冠.就是那种既能实现净资产规模的大幅度扩张(表明其业务仅仅处于发展初期,具有广阔的资本复制空间。企业可以通过利润增长后的留存收益和额外融资来实现资产规模的持续扩张)。又在资本扩张的同时使得更大规模下的资本收益率(即ROE)不断攀升到优秀水准(如20%以上),并且这一过程的持续时间很长的(比如大于5年)投资对象。

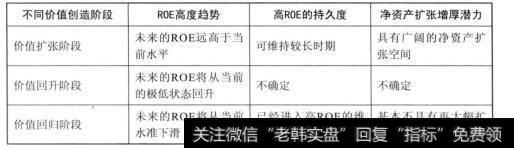

图2不同价值创造阶段ROE

价值回升阶段的公司,虽然在ROE的表现上也具有由低向高的发展态势,但这种回升到底是趋势性的还是阶段性的还需要结合具体行业环境和企业特征来分析,其与持久度和净资产扩张并不呈现必然的相关性而可能仅仅是行业周期性的波动导致。真正处于价值扩张期的高价值企业则会明显体现出3个维度都向上的强烈特征,我们可以看一下云南白药的例子:云南白药在1995年时的净资产只有2亿元出头,而2012年的净资产已经扩张到了70.2亿元。在此期间,公司的ROE从8.75%一路上升到最高的28%,并且在2012年依然保持在22.5%的优秀水准。在17年的跨度中,云南白药的净资产增长了35倍,而同时间其净资产的收益率却一路上升。想象一下,这就像一个投资者在十几年中,从本金100万元做大到1个亿(如果公司很少融资那么意味着这个人几乎完全靠自己的本金做到了这一点,如果公司同时还有较多的分红,这一结果就更加让人敬佩),并且在1个亿的资本挽模下他的投资收益率反而比100万元时更高。这显然是一个令人钦佩和激动的成绩。无论是从ROE的提升趋势以及绝对水准,还是竞争优势充分发挥后在高ROE水准可保特的持久度,又或者是长期净资产的增厚和扩张的幅度上,云南白药的表现都堪称是杰出企业的模板。

像这样的企业,成为长期的大牛股实在是理所应当。实际上如果我们多留意一些长期大牛股的相关数据,往往都可以发现与上述情况高度吻合的特征。什么是高价值企业?怎样寻找长期大牛股?这不就是从最根本的价值原理和可衡量的角度解读出的“DNA"吗?当然,回顾总是简单的,而要想在结果出现之前具备这样的慧眼,则需要良好的商业洞察力和具体的经营及财务分析能力。这一切如何入手呢?正是我们以后具体探讨的内容。

较高的ROE水平、较长时期的优势维持度,但是净资产规模已经很难再大幅度提升的,往往属于强护城河但发展已经进入成熟期的企业,不宜被表面的强大护城河迷惑给予高溢价。但其稳定性加上较高的分红收益率,在低估值时也是不错的选择。而如果ROE很难达到高水平,竞争优势和持续期不明确,但净资产规模具有很大扩张空间的,往往属于享受行业景气驱动的周期性龙头企业。这类企业在行业景气周期往往非常耀眼,但一旦行业景气度下行则需要非常小心,需要强调买入卖出的时机性。上述特征都不具备的,基本属于低价值企业,没必要投入过多精力。

所以,对一个企业的分析首先和最关键的问题就是定位其处于什么样的价值创造周期。这从根本上来说属于一种商业洞察力。但ROE的三个维度的视角为这种模糊的判断提供了一种相对逻辑化和可衡量的手段。