上一章介绍了进行投资组合决策的具体模型和方法。在本章中,作者将会在第8章8.1节所介绍的多因子选股策略的基础上,进一步对策略所选取的股票进行配比决策,形成一个投资组合优化的完整股票投资策略。

在12章12.2节中,我们阐述了传统的马科维茨最优投资组合理论所具有的一-些缺陷,并试着给出了两个解决方案,即改变标准最优投资组合理论的约束条件和Black-Litterman模型。

可以看到,改变标准最优投资组合理论的约束条件虽然略显“粗糙”,但是其实是一个相对而言适用范围较广的处理方法。而Black-Litterman模型则由于假设条件的限制,更适合于大类资产的配置。

由于本章所涉及的配比对象是股票而非大类资产,因此Black-Litterman模型就是一个不太适用的决策方法,不再加以讨论。这一节的主要内容是 额外介绍一个适用于股票组合配置的处理方法。该方法中的一个重要组 成部分是多因子风险模型,其可以有效地解决最优投资组合理论中待估计参数过多、估计误差过大的问题。

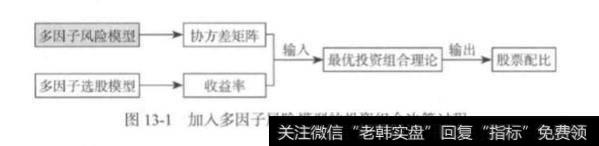

多因子风险模型在名称上与多因子选股模型有一定的相似之处。 实际上,这两个模型渊源颇深,在“股票收益受到特征因子的影响或驱动”的核心理念上是一致的。其区别在于,多因子选股模型的目标是预测收益率,而多因子风险模型的目标在于估计股票之间的协方差矩阵。根据由这两个模型分别得到的收益率和协方差矩阵,配合马科维茨的最优投资组合理论或其他改进形式,就可以优化得到最终的股票配比结果。这一过程如图 13-1所示。

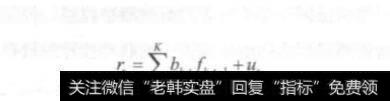

多因子风险模型的构建基础与多因子选股模型一样, 都是股票的收益与多个特征因子之间的线性关系。假定已经选出了K个有效的风险因子,分别用大到f标记,然后针对每一只股票,用这K个因子来表示相对应的收益率,如下式所示

式中,r, 是时刻1的股票收益率; f.-i即为1-1时刻下第k个因子的大小; bn,是回归式中要估计的系数; u; 是确定参数后回归所得的残差。

可以将等式右边的前半部分看作风险因子可以解释的收益,后半部分即残差则是不能解释的特质收益。对于多因子风险模型而言,有一个非常重要的假设条件,那就是可以被解释的收益与特质收益之间不存在相关性,且不同股票之间的特质收益也不存在相关性。

有了这个假设之后,我们就可以先针对风险因子部分计算出各只股票之间由于因子特征而形成的协方差矩阵,再针对残差部分计算出各只股票的特质方差,两者简单相加就是各只股票之间的协方差矩阵。

如果可以获得T个时间段的因子数据以及相应的下-期股票收益率数据,那么对于上面的线性回归式而言,一共可以进行T次估计,即1=1, T时刻下的估计。得到的参数bn,1可以组成一个KxT的矩阵。基于该矩阵,可以计算出K个因子系数之间的协方差矩阵,记为B。

再设T时刻下各只股票的因子大小分别为r,可以形成一个Kx T的矩阵,记为F,其中N是T时刻的股票只数。那么在T+1时刻下,这N只股票之间由于因子特征而形成的协方差矩阵可以表示为FBF"。

然后,针对这N只股票,计算其在1=1 *T时刻下的回归残差,通过这N个残差序列统计得到各只股票的特质方差。设计一个NxN的对角矩阵,记为d,其对角线上的对应项为各只股票的特质方差,其他项均为零。

综合上述结论,可以预测在T+1时刻下,这N只股票之间的协方差矩阵为

E=FBF"+4 ;

从模型设置上来讲,多因子风险模型与多因子选股模型并不要求使用完全一样的因子。原因在于,虽然影响股票收益的因子往往会影响股票收益的风险,但是反之则不然。一些特征因子并不显著地影响股票收益,但是却会使得股票收益的波动变化,或者使得股票之间由于该因子的联动性导致股票间的相关性发生改变,这些因子都有理由加人到多因子风险模型当中。

常见的不影响股票收益但是应该列入风险因子行列的因子包括Beta、行业分类等。Beta是根据资本资产定价模型,股票和市场组合同涨同跌的程度,这种同涨同跌的性质,也会相应地形成股票之间同涨同跌的现象。行业分类更容易理解,相同行业的股票往往由于经营项目的相似性,因此在涨跌上具有一定的趋同,这就会影响到股票之间的相关程度,进而影响到股票组合的风险特征。

一般而言,多因子选股模型中使用到的因子都应该加入多因子风险模型。因为因子既然能直接影响到股票收益,那么或多或少都会对收益的风险产生影响。与此同时,在多因子风险模型中加入与多因子选股模型相同的因子,还有一个额外的效用。在多因子选股模型重点配置具有某些因子特性的股票时,多因子风险模型又会因为相同因子产生的风险而降低这些股票的配置,这有利于股票组合的合理分散化。

这里介绍的多因子风险模型,实际上是最为基本和简单的设置形式。关于模型的进一步细化,以及各个风险因子的选取,读者可以参考其他的相关资料。