母公司的资产负债表,阅读方法和合并资产负债表一样。只是要特别注意,在母公司报表中,旗下所有子公司拥有的资产、负债和权益,全部被归在一个长期股权投资科目里,且该科目只反映股份公司投资成本。至于这些成本在子公司已经变成多少净资产、多少负债和多少总资产,母公司报表都不体现。

母公司报表中,除了长期股权投资以外的科目,就是股份公司直接拥有的资产、负债和权益。合并报表的各个项目(除了长期股权投资),减去母公司资产负债表的对应项目,差额就是属于子公司的部分。

还是拿贵州茅台2013年财报举例,财报中合并资产负债表的货币资金项目是251.85亿元,母公司的货币资金项目是117.68亿元,差额134.17亿元就在下属子公司账上;合并的存货项目是118.37亿元,母公司的存货项目是115.71亿元,差额2.66亿元就是子公司的存货。如果了解茅台公司的经营模式,就知道这2.66亿元,就是截至2013年12月31日,销售公司从母公贡买来的商品酒中,还没有完成销售的那部分酒的成本,按照茅台则报整体93%左右的毛利率估算,对应约价值38亿元的商品酒(所谓毛利率93%,意味着存货成本为7元的商品,能够创造10,0元营业收入。故2.66、7%=38亿元).这些通常或是在库房、路途、中转仓、直营店等处,或是经销商提货后,还没来得及入账。

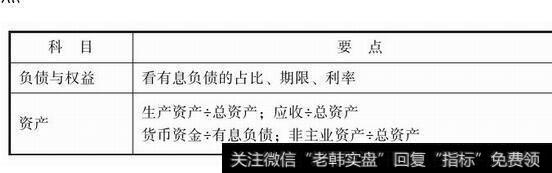

图1-8 负债与权益、资产公式