这几天上市银行陆续公布了一季报,真是几家欢喜几家愁,我们之前一直坚持银行业分化的观点,一季报展现的淋漓尽致,四大行与招商银行,无论是营收还是拨备前利润都增长亮眼,而兴业,民生,浦发等却显得有点黯然失色了。

那么这些银行的差距体现在哪里,以及深层次的原因是什么呢?资管新规落地后对银行业又有什么影响呢?

一、差距体现之净息差与不良率

从下表可以看出,在净息差方面与17年一季度比,除了兴业银行与民生银行外,所有银行的净息差都呈显著走阔趋势,尤其是具有负债优势的农行,建行,工行与股份制中的招商银行。我们可以从下表看出,16年之前,银行之间的息差并没有拉开大的差距,但是到18年一季度已经非常明显。息差方面属农行改善最大,民生似乎还未见底。下表为各银行自2013年来净息差变化情况:

为什么会这样呢?因为没有负债优势的银行非常依赖于同业负债,当同业市场的拆借利率处于高位时,因资产端的收益率早已锁定(拿非标来说,基本上是一到三年,所以期限错配严重)息差就会收窄。而以拆出资金为主的四大行反而从中受益。下表为各银行自2013年来同业负债占比变化情况:

结合上表和下图的上海同业拆借利率看出,15年与16年,同业拆借利率处于低位,同业负债占比多的兴业银行与民生银行净息差在银行业息差收窄的大趋势下还可以支持,但是17 年以来,同业拆借利率,处于高位,兴业银行,民生,浦发就开始变得难受了。但是民生这个净息差也低太夸张了。

下图为2013年来一年期上海同业拆借利率变化情况:

1.1.再来看不良率

从下表可以看出,除了民生与浦发外,其他银行的不良率均有改善,其中农行的资产质量改善力度最大。环比来看,除了中信,其他银行都没有出现不良继续恶化的情形,环比来看,也是农行改善最为明显。所以总体来说,不良的拐点进一步确认,改善最大的属农行,其次是招行。下表为2013年来各银行的不良率变化情况:

二、表现差异背后的深层次原因

各银行的净息差以及不良率为什么会出现这么大差异呢?虽然我们知道各家银行认定不良的标准不一样,所以不良率的参考意义有限,但是长期的差异还是需要解释的。净息差又为什么会有这么大差异呢?

要想清楚这些问题,必须回归到银行的本源。银行的资产质量决定于资产结构,而资产结构决定于负债结构,负债结构决定于存款结构,存款结构决定于客户结构,所以存款立行,也是客户立行。银行客户基础的强弱决定负债成本,负债成本反过来决定资产结构。比较明显的例子就是建行与招行的住房按揭贷款分别在四大行与股份制里占比是最高的,而住房按揭贷款之前收益率是比较低的,没有负债优势的银行做不了。另外客户的结构也决定了资产质量。

以公司贷款为例,公司贷款的总成本是由利率和贷款的费用组成的。企业在不同的银行之间找贷款,同样银行也要与同行之间竞争好的企业,因此信用度高的公司比如像国企背景的公司或者上市公司、行业龙头等得以享受最优惠的贷款安排。因银行业现基本已经充分竞争,如果某家银行给客户的贷款同时具备高利率和手续繁琐的特点,那么我们就可以断言该银行的资产质量较低。因为优质的客户总是可以优先选择贷款机会,而经过一轮轮的双向选择,只有挑剩下的那些企业才愿意接受最贵的贷款。

资产质量最低的银行也就是“挑剩下的”企业最集中的银行。这类银行有两个科目比较异常,那就是定期存款和表外银行承兑汇票。虽然现在已经没有“存贷比”的行政管制,但是存贷比还是一个重要的衡量指标,各银行对存款的竞争异常激烈。

相对四大行,一般的股份制银行的结算以及储蓄存款没有优势,那么这些银行就得想其他得办法来拉存款,其中一条便是要求企业接受贷款后马上转存为定期存款,来留住存款。企业的对外支付需求则通过将定期存款质押再开出表外承兑汇票的方式满足。而这就给企业带来了额外的麻烦和成本,只有那些其他银行挑剩的企业才会接受这些要求。我们可以通过企业定期存款占总存款比例以及表外承兑汇票与总资产的比例,以及贷款利率的高低来综合衡量银行的资产质量,再以逾期贷款加重组贷款占比作为验证,下表是各银行2017年公司定期存款等占比以及逾期以及重组贷款占比情况:

根据上表数据,结合贷款利率的高低和贷款安排的便捷程度,可以间接的给出银行资产质量的排序,而定性的排序用于解决估值就足够了。利用上表的信息,我们可以将资产质量分为四档:第一档是,建行工行中行农行招行,第二档是兴业浦发,第三档是民生、中信。我们再用逾期贷款和重组贷款占总贷款的比例来验证,基本与上述排列符合。另外值得特别注意的是,招行的公司贷款利率竟然低于一年期贷款基准利率4.35,可以看出招行的公司贷款越来越向优质客户倾斜,其逾期与重组贷款还有很大的下降空间。

再来看同业存入利率,这里指的是是银行报表里面的同业及其他金融机构存拆放款项,通过这个项目可以看出各银行的结算地位。因为结算活动带来的同业存款一般都是活期利率,利率较低。而同业拆入的存款利率较高,因此同业存入利率的高低实际反应了行业内部结算地位的强弱,从上表中可以看到工行和建行拥有强势的结算地位,中行因为境外资产占比较多,不好直接对比。而拥有强势的结算地位往往意味强大的负债优势,这是银行间净息差差异的根源。

另外,四大行的公司定期存款远小于公司贷款,这其实是银行将居民储蓄存款投向企业的自然反映。其他银行的企业定期存款和企业贷款规模则非常接近,试想如果企业已经有足够的存款规模用于经营,又何必贷款白白接受一个利差损失呢?只有那些挑剩下的企业才会接受这种表内定期存款质押,表外开承兑汇票的安排。而这些企业一旦经济下行,将率先倒下,留给银行一堆坏账。这就是银行之间不良差异的根源。

三、资管新规的影响

今年看银行年报的感受就是,大家又开始重视传统的存贷业务了,又开始强调要回归银行的本源了。是的,如果说01年到12年所有银行都享受了中国加入WTO后经济快速增长的红利,那么12年到17年就是那些激进的银行通过非标,享受了中国经济从快速发展过渡到中速发展过程中,为实现平稳发展,启动地产与基建的红利。而现在,酝酿已久的资管新规终于落地,潮水似乎在退去,去杠杆已经成为主基调,那些过去几年激进的银行将面临缩表的痛苦。

2018年4月27日,征求意见半年后的资管新规终于落地,而从几处修改的细节上看(比如延长过度期到2020等),监管部门采取了一定的灵活性,以避免造成流动性风险。

其实资管新规对银行业的影响主要有两个,一是打破刚兑,一是去通道。至于打破刚兑,部分银行已经参照新规要求率先向净值化转型,据招行年报披露,至17年底,其75.81%的理财产品已经净值化,而保本理财可以用结构化存款以及大额存单承接。因此资管新规的主要影响在于去通道对非标的影响,

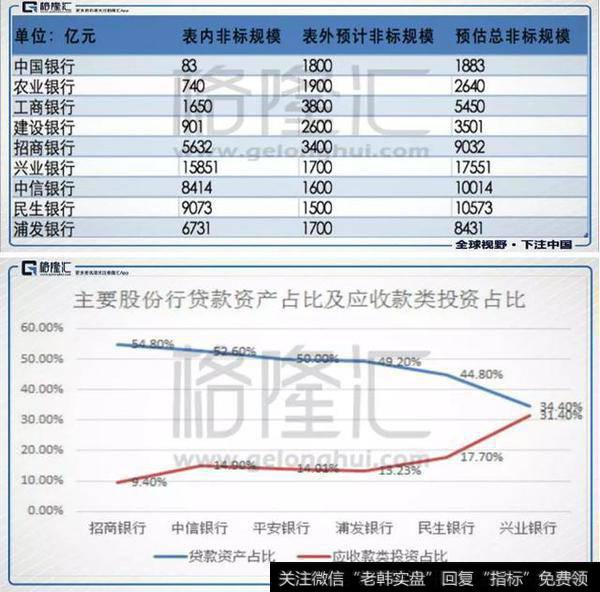

而非标就是一个黑匣子,除了绕过监管投向地产以及地方政府融资平台外,里面还藏了一些不良,就是所谓的不良出表。所以我们能做的就是回避那些非标占比高的银行,之前我们统计过各家银行的非标数据,参考的是17年中的数据,虽然年末有一些减少,但是还是可以大致参考,下表是各银行17年中预估非标规模以及股份制银行传统贷款占比:

总结

在严监管,去杠杆的主基调下,回归服务实体已是大势所趋,银行业将再次回到传统存贷的主战场,而四大行和股份制中的招商银行因负债端的优势,以及自身非标资产不多,将没有太大的历史包袱,并且资产端占据了优势客户,会使得他们进一步领先过去几年激进的银行,因为这些银行除了要消化大量的非标资产外,以中小微企业为主要客户,使得他们在各行各业寡头化的趋势下,必然会承受这种趋势带来的伤害。

所以我们的观点,依然是看好四大行以及股份制中的招商银行。如果说17年是银行业分化的元年,那么2018年将是银行业分化加速的一年。